DGRFP Brasov a publicat un material informativ cu privire la intrarea/iesirea in/din sistemul TVA la incasare in anul 2025. In continuare, va prezentam care sunt conditiile pentru aplicarea sistemului si exemple utile pentru a elimina orice neclaritate.

TVA la incasare in 2025: Conditii pentru aplicarea sistemului

Asadar, iata care sunt conditiile pentru aplicarea sistemului:

- Persoanele impozabile sa fie/sa se inregistreze in scopuri de TVA potrivit art. 316 din Codul fiscal;

- Persoanele impozabile sa aiba sediul activitatii economice in Romania;

- CA din anul precedent si CA din anul curent la data exercitarii optiunii < 4.500.000 lei (calculata, dupa caz, in functie de operatiunile realizate in perioada in care respectiva persoana a avut un cod valabil de TVA conform art. 316).

TVA la incasare: Cine NU poate aplica acest sistem

Nu pot aplica acest sistem:

- Persoanele impozabile care fac parte dintr-un grup fiscal unic;

- Persoanele impozabile care nu sunt stabilite in Romania;

- Persoanele impozabile care in anul precedent au depasit CA de 4.500.000 lei;

- Persoanele impozabile care se inregistreaza in scopuri de TVA in cursul anului si care au depasit CA de 4.500.000 lei in anul precedent sau in anul calendaristic in curs.

Baza legala:

Cartea verde a contabilitatii 2026

Marea Carte Verde a Monografiilor Contabile 2026

Operare SAGA Exemple practice si recomandari

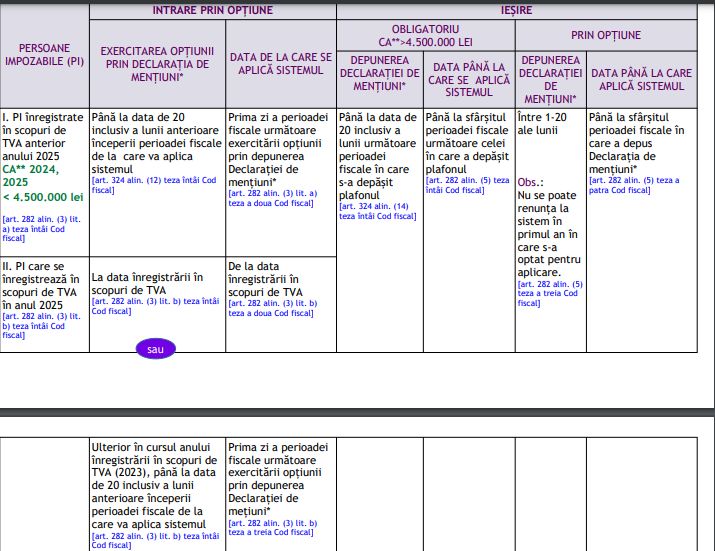

Intrarea/iesirea in/din sistemul TVA la incasare in 2025

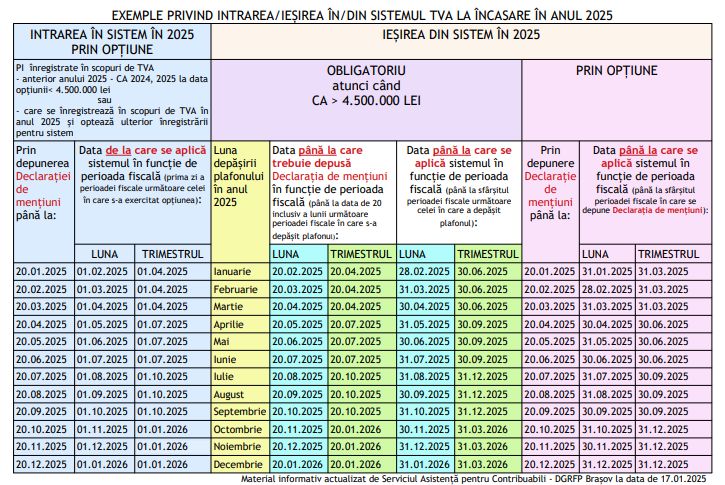

Exemple privind intrarea/iesirea in/din sistemul TVA la incasare in 2025

Foto :pixabay.com