Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

OMF nr. 255/2025, publicat in Monitorul Oficial nr. 135 din 14 februarie 2025, introduce noi reglementari privind raportarea contabila, incluzand formatul Declaratiei privind situatia de trezorerie, modul de intocmire si depunere a acesteia, precum si tratamentul contabil al impozitului minim pe cifra de afaceri pentru grupurile fiscale din sfera impozitului pe profit.

Obligativitatea depunerii acestei declaratii vizeaza ONG-urile care au primit sume reprezentand subventii, sponsorizari si sume redirectionate, conform legii, din impozitul pe profit, impozitul pe venitul microintreprinderilor, impozitul pe venit datorat de catre persoanele fizice.

Declaratia trebuie sa cuprinda informatii detaliate cu privire la incasarile mentionate mai sus, cat si despre modul in care au fost utilizate aceste sume (plati de salarii, chirie, achizitii etc).

De asemenea, exista doua modele de formulare pentru aceasta raportare, in functie de valoarea incasarilor, astfel:

Atentie! Nedepunerea acestei declaratii in termen se sanctioneaza cu amenda intre 20.000 si 30.000 lei.

Copiaza Link-ul catre aceasta sectiune: Declaratia privind situatia de trezorerie: Intocmire si depunere

Copiaza Link-ul catre aceasta sectiune: Declaratia privind situatia de trezorerie: Intocmire si depunere

Astfel, in ceea ce priveste formatul declaratiei, formatul este similar celui aplicabil pentru exercitiul financiar al anului 2023.

De asemenea, ca si in cazul exercitiului financiar al anului 2023, persoanele juridice fara scop patrimonial care, in cursul exercitiului financiar de raportare, au primit au primit sume de natura celor prevazute la art. 34 alin. (31) din legea contabilitatii in valoare cumulata de maximum 100.000 lei, pot intocmi o Declaratie simplificata privind situatia de trezorerie.

Declaratia privind situatia de trezorerie se depune odata cu situatiile financiare anuale, folosind programul de asistenta pus la dispozitie gratuit de catre Ministerul Finantelor pe site-ul Agentiei Nationale de Administrare Fiscala.

Copiaza Link-ul catre aceasta sectiune: Cine semneaza declaratia de trezorerie?

Declaratia privind situatia de trezorerie se intocmeste si se semneaza de catre persoanele abilitate, potrivit legii, sa intocmeasca si sa semneze situatiile financiare anuale.

Marea Carte Verde a Monografiilor Contabile 2026

Ghidul Practic al Monografiilor Contabile 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Copiaza Link-ul catre aceasta sectiune: Contabilizarea IMCA - Functiunea contului 697

Reglementarile contabile aplicabile operatorilor economici cuprind prevederi distincte cu privire la contabilizarea de catre membrii unui grup fiscal, a impozitului pe profit la nivelul impozitului minim pe cifra de afaceri.

Nu sunt cuprinse, insa, prevederi exprese referitoare la contabilizarea cheltuielii totale cu impozitul pe profit la nivelul impozitului minim pe cifra de afaceri datorat de grupul fiscal, asa cum este cazul contabilizarii cheltuielii totale cu impozitul pe profit datorat de grupul fiscal.

Asadar, Reglementarile contabile privind situatiile financiare anuale individuale si situatiile financiare anuale consolidate, aprobate prin Ordinul ministrului finantelor publice nr. 1.802/2014, se modifica si se completeaza dupa cum urmeaza:

Cu ajutorul contului 697 se tine evidenta cheltuielilor cu impozitul pe profit la nivelul impozitului minim pe cifra de afaceri, reglementat potrivit Codului fiscal.

In debitul contului 697 «Cheltuieli cu impozitul pe profit la nivelul impozitului minim pe cifra de afaceri» se inregistreaza:

— valoarea impozitului pe profit la nivelul impozitului minim pe cifra de afaceri (contul 441).

In cazul grupului fiscal in domeniul impozitului pe profit, definit potrivit Codului fiscal, persoana juridica responsabila inregistreaza in debitul contului 697 "Cheltuieli cu impozitul pe profit la nivelul impozitului minim pe cifra de afaceri", cheltuiala totala cu impozitul pe profit la nivelul impozitului minim pe cifra de afaceri datorat de grupul fiscal.

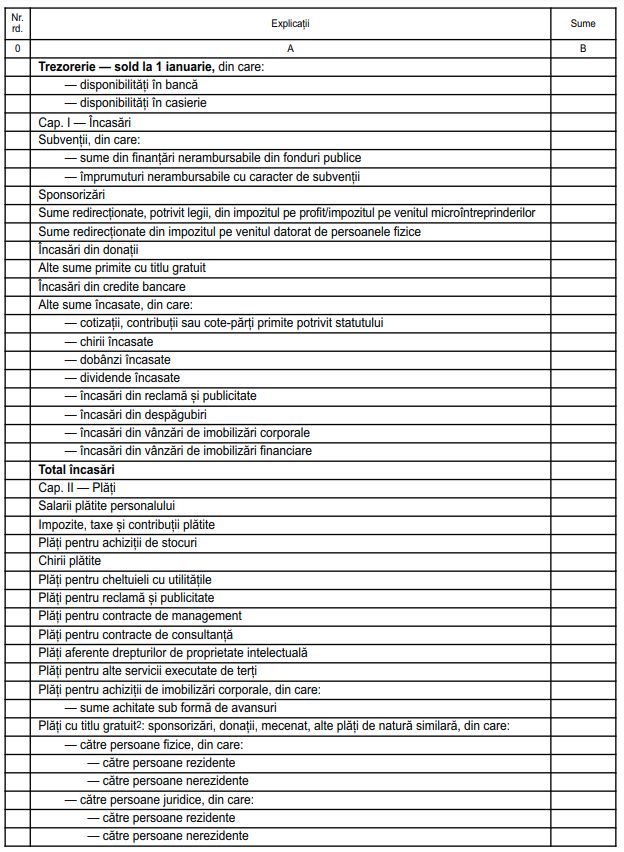

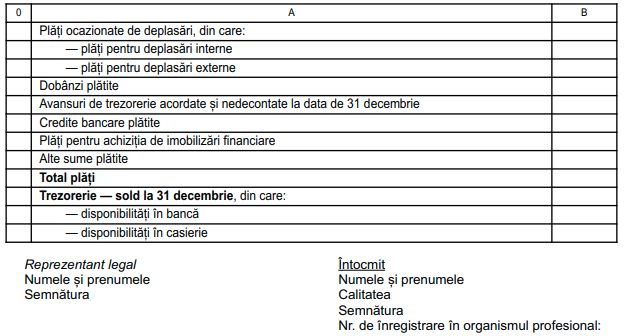

Copiaza Link-ul catre aceasta sectiune: Model Declaratie de trezorerie - forma restransa

![]()

Copiaza Link-ul catre aceasta sectiune: Model Declaratie de trezorerie - forma complexa

Copiaza Link-ul catre aceasta sectiune: Declaratia de trezorerie pentru un sindicat - Studiu de caz

Intrebare: "O societate neplatitoare de TVA are din 2018 cod intracomunitar de TVA prin optiune pentru servicii Facebook care nu s-au mai concretizat. A facut in decembrie 2024 o singura achizitie de bunuri din Olanda de 740 euro.

1. Trebuie sa platim TVA in Romania prin D 301 pentru orice achizitie intracomunitara de bunuri chiar daca nu depasesc plafonul de 34.000 lei, avand in vedere ca avem deja cod intracomunitar?

2. Conteaza codul de TVA al firmei din Romania (cel de neplatitor sau cel pentru AIC) scris pe factura emisa de furnizorul din Olanda in plata TVA?

3. Trebuie anulat codul special de TVA si doar la depasire sa il solicitam din nou?"

Raspuns:

Referitor la obligatia depunerii Declaratiei privind situatia de trezorerie pentru un ONG finantat exclusiv din cotizatiile membrilor.

Potrivit prevederilor OUG 115/2023 si ale Ordinului MF 470/2024, ONG-urile au obligatia de a depune Declaratia privind situatia de trezorerie odata cu situatiile financiare anuale daca, in exercitiul financiar de raportare, au primit:

-subventii,

-sponsorizari,

-sume redirectionate din impozitele contribuabililor (impozit pe profit, impozit pe venitul microintreprinderilor sau impozitul pe venit datorat de persoane fizice),

-alte forme similare de finantare.

Persoanele juridice fara scop patrimonial care, in exercitiul financiar de raportare, au primit sume reprezentand subventii, sponsorizari, sume redirectionate, conform legii, din impozitul pe profit, impozitul pe venitul microintreprinderilor, respectiv din impozitul pe venitul datorat de persoanele fizice, precum si alte forme similare de finantare, indiferent de valoarea cumulata a acestora, intocmesc o declaratie care insoteste situatiile financiare anuale si evidentiaza sumele astfel primite, respectiv utilizate.

Cotizatiile membrilor se pot raporta la Alte sume primite cu titlu gratuit.

Art. 3. - Ordinul 470/2024:

(1) Pentru exercitiul financiar al anului 2023, formatul declaratiei prevazute la art. 1 este cel prevazut in anexa nr. 1, care face parte integranta din prezentul ordin.

(2) Persoanele juridice fara scop patrimonial care, in cursul exercitiului financiar al anului 2023, au primit sume de natura celor prevazute la art. 34 alin. (31) din legea contabilitatii in valoare cumulata de maximum 100.000 lei pot folosi pentru intocmirea Declaratiei privind situatia de trezorerie formatul prevazut in anexa nr. 2, care face parte integranta din prezentul ordin.

(3) Incepand cu exercitiul financiar al anului 2024, Declaratia privind situatia de trezorerie se depune in formatul elaborat in acest sens.

Concluzie

ONG-urile trebuie sa intocmeasca si sa depuna situatiile financiare (inclusiv Declaratia de trezorerie) pentru anul 2024 pana pe 30 aprilie 2025, iar firmele - pana pe 2 iunie 2025, potrivit unui proiect de ordin recent al Ministerului Finantelor.

Raspuns oferit in luna februarie 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!