Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Dinamica accelerata a modificarilor normative din ultima perioada a determinat o reconfigurare substantiala a regimului de impozitare, cu impact direct asupra contribuabililor, atat persoane fizice, cat si juridice, dar si asupra practicii administrative si contabile. Complexitatea si frecventa acestor interventii legislative au generat un cadru fiscal mai dificil de urmarit si aplicat, sporind necesitatea unei analize sistematice a noilor reglementari.

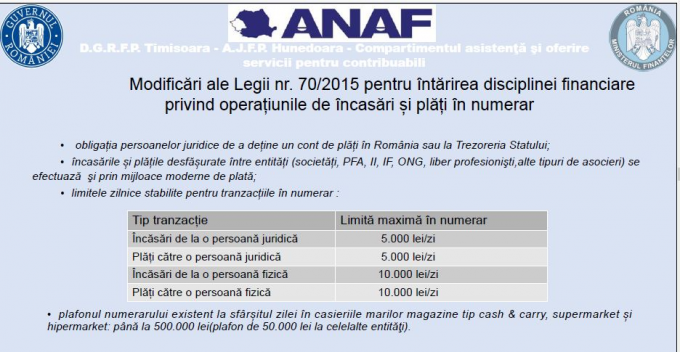

In contextul dinamic al legislatiei fiscale, ANAF sprijina atat persoanele fizice, cat si cele juridice, printr-un ghid detaliat al reglementarilor actualizate si al procedurilor administrative necesare pentru conformarea la lege.

Un punct central al ghidului il reprezinta impozitul pe venit, cuprinzand explicatii privind diverse surse de venit. Astfel, contribuabilii gasesc informatii referitoare la veniturile obtinute din inchirierea pe termen scurt a imobilelor, cedarea folosintei bunurilor, investitii sau alte surse. In acelasi timp, ghidul aduce clarificari importante pentru persoanele care obtin venituri din salarii.

Un alt aspect esential abordat in ghid este Declaratia unica pentru anul 2026, instrument prin care contribuabilii pot declara veniturile realizate din toate sursele. De asemenea, ghidul include noile criterii de inactivitate fiscala si procedurile de esalonare la plata, atat in forma simplificata, cat si in forma clasica, facilitand astfel respectarea obligatiilor fiscale si evitarea penalitatilor.

Pentru companii, ghidul furnizeaza informatii esentiale privind obligatiile SRL-urilor nou-infiintate, inclusiv cerinta de a avea un capital social minim de 500 lei, regulile privind impozitul pe dividende si distribuirea acestora, precum si aspecte legate de impozitul minim pe cifra de afaceri (IMCA) si impozitul pe veniturile microintreprinderilor.

In plus, sunt clarificate prevederile referitoare la accize si obligatiile legate de inregistrarea punctelor de lucru care au mai mult de un angajat. Nu in ultimul rand, ghidul trateaza si subiecte precum impozitele si taxele locale, e-Factura si e-TVA, indemnizatiile pentru concedii medicale, precum si obligatiile legate de intocmirea si depunerea situatiilor financiare anuale.

Copiaza Link-ul catre aceasta sectiune: Impozitul pe dividende - distribuire de dividende

Copiaza Link-ul catre aceasta sectiune: Impozitul pe dividende - distribuire de dividende

Incepand cu 1 ianuarie 2026, cota de impozitare creste de la 10% la 16% (aplicabil pentru dividendele distribuite incepand cu 1 ianuarie 2026).

Dividendele se pot distribui in urmatoarele conditii:

Atragerea raspunderii solidare a societatii si a actionarului/asociatului apare in urmatoarele situatii:

Copiaza Link-ul catre aceasta sectiune: IMCA

Pentru anul fiscal 2026/anul fiscal modificat care incepe in anul 2026, cota de impozit pentru IMCA este de 0,5%.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Manualul Contabilului Incepator - stick USB

Copiaza Link-ul catre aceasta sectiune: Impozit micro

Cota de impozit pe veniturile micro este de 1%.

Microintreprinderea este persoana juridica romana care a realizat venituri care nu au depasit echivalentul in lei a 100.000 euro.

Cursul de schimb pentru determinarea echivalentului in euro este cel valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile.

Copiaza Link-ul catre aceasta sectiune: Modificari ale Legii societatilor nr 31/1990

Legea nr 239/2025 privind stabilirea unor masuri de redresare si eficientizare a resurselor publice si pentru modificarea si completarea unor acte normative

- obligatia societatilor cu raspundere limitata nou-infiintate de a avea capital social minim de 500 lei

- societatile cu raspundere limitata avand cifra de afaceri neta peste 400.000 lei la 31.12.2025 (conform situatiilor financiare anuale) isi majoreaza capitalul social la minim 5.000 lei, pana in decembrie 2027. Valoarea minima a capitalului social se majoreaza pana la finalul exercitiului financiar urmator celui in care se constata cresterea cifrei de afaceri nete raportate prin SFA ale exercitiului financiar precedent

- nerespectarea obligatiei de majorare a capitalului social conduce la dizolvarea societatii

- capitalul social majorat nu mai poate fi redus.

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziContabilitate pentru Uber si Bolt: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRLMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Nedepunerea situatiilor financiare: Cand trece societatea la impozit pe profitCum completati corect Declaratia Unica 2026, fara riscuri si greseliUltimele articole

Ce obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Impozit micro 2026: Trei intrebari cheie si situatii explicate concretImpozitul pe profit si impozitul micro: 3 intrebari despre bonificatie, in conformitate cu O.U.G. nr. 8/2026PFA/II/IF: Ce taxe platesti, ce poti deduce si unde risti sa gresestiMonografie cheltuieli personale administrator: Cum procedam cu achizitiile pe firma?Articole similare

Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?Microintreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Microintreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Nedepunerea situatiilor financiare: Cand trece societatea la impozit pe profitIMPOZIT MICRO 2026: Trei intrebari cheie si situatii explicate concretUltimele articole

Impozitul pe profit si impozitul micro: 3 intrebari despre bonificatie, in conformitate cu O.U.G. nr. 8/2026Microintreprindere: Ce se intampla daca unicul salariat este in concediu medicalSocietate nou-infiintata, platitoare de impozit pe profit: Cand si cum poate aplica regimul microConditii mentinere IMPOZIT MICRO: Atentie la depunerea in termen a situatiilor financiare aferente anului 2025!Societate nou-infiintata: Conditii pentru aplicarea impozitului micro si analiza intreprinderilor legateArticole similare

Contabilitatea pentru Booking si Airbnb (facturi, incasari, comisioane, taxe) - Atentie la TVA, SAF-T, E-FACTURA, D390 si D394!RO E-FACTURA: Ce se intampla daca factura emisa nu contine contul bancar al furnizoruluiAccize si prosumatori: Studii de caz, explicatii si solutii pentru problemele din practicaNoi reguli pentru Registrele RO E-FACTURA obligatoriu si optional: ANAF actualizeaza formularele 081 si 082Noi reguli pentru Registrele RO E-FACTURA obligatoriu si optional: ANAF actualizeaza formularele 081 si 082Ultimele articole

Totul despre E-FACTURA si e-Transport: Modificari legislative, modele de documente si studii de cazControl ANAF la o firma de paza: Prejudiciu de peste 15,4 milioane de lei si 350.000 de ore de munca nedeclarateContabilitate pentru Uber si Bolt: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRL5 obiective esentiale pentru contabili in IUNIE: Sfaturi si recomandari pentru o luna bine organizataCartea pe care orice expert contabil trebuie sa o aiba pe birou: Legislatie, calcule si monografii contabile intr-un singur GHIDArticole similare

Noi ajustari fiscale in martie 2026: Modificari privind cesiunea partilor sociale, analiza de risc, RO E-TVA si accizeModificari importante la E-TVA si e-Factura: Ce trebuie sa stie contribuabiliiCe schimbari fiscale a adus 2026 pentru companii si persoane fizice: Ghid detaliat ANAFConferinta Nationala de Fiscalitate si Contabilitate, 10 martie 2026: Modificari fiscale explicate si sesiune de intrebari si raspunsuriDecontul precompletat RO E-TVA: Ce verifica ANAF, de ce apar diferente si ce sanctiuni se aplicaUltimele articole

Sarbatoreste cu Rentrop & Straton: Reduceri de pana la 75% si Transport gratuit la lucrarile de contabilitate si fiscalitateDiferente E-TVA: Ce trebuie sa faca destinatarul notificarii si care sunt sanctiunile pentru lipsa unui raspunsNotificarea de conformare RO E-TVA: MODEL actualizatATENTIE maxima la Decontari: Ce INTERZICE legea in mod explicit? Cazuri Practice detaliateDe ce a fost nevoie de modificarea decontului precompletat de TVA

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!