ANAF a publicat rapid in Monitorul Oficial actul normativ pentru modificarea declaratiilor 097 si 700. Ordinul 409/2021 (M.O. nr. 278 din 19 martie) a introdus majorarea plafonului de TVA de 4,5 milioane lei, dar si exercitarea in cursul anului a optiunii pentru aplicarea sistemului TVA la incasare.

Prin Legea nr.296/2020 care a completat si modificat semnificativ Codul fiscal, au fost introduse urmatoarele noutati:

- plafonul pentru care se aplica sistemul TVA la incasare, pentru persoanele impozabile inregistrate in scopuri de TVA conform art.316, care au sediul activitatii economice in Romania conform art.266 alin.(2) lit.a) din Codul fiscal, de la 2.250.000 lei la 4.500.000 lei;

- modalitatea de exercitare a optiunii pentru aplicarea sistemului TVA la incasare, in sensul in care aceasta se poate exercita oricand in cursul anului, incepand cu prima zi a perioadei fiscale urmatoare celei in care persoana impozabila si-a exercitat optiunea. Anterior acestei modificari, optiunea de a aplica sistemul TVA la incasare se putea exercita doar la inceputul anului, pana la data de 25 ianuarie, inclusiv.

Avand in vedere aceste schimbari legislative, precum si corelarea acestor prevederi cu celelalte dispozitii legale privind sistemul TVA la incasare din Codul fiscal, prin dispozitiile OUG nr.13/2021 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal si a Legii contabilitatii nr.82/1991, publicata in Monitorul Oficial nr.197 din data de 26 februarie 2021, este necesara modificarea OPANAF nr.1503/2016 pentru aprobarea Procedurii de inregistrare, la cerere, in Registrul persoanelor impozabile care aplica sistemul TVA la incasare si a Procedurii de radiere, la cerere sau din oficiu, din Registrul persoanelor impozabile care aplica sistemul TVA la incasare, precum si a modelului si continutului unor formulare.

De asemenea, intrucat rubricile din formularul de notificare (097) utilizat pentru exercitarea optiunii de aplicare/incetare a aplicarii sistemului TVA la incasare, au fost preluate si in formularul 700 ”Declaratie pentru inregistrarea/modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale”, aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 4136/2020 privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.725/2017 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, este necesara modificarea corespunzatoare si a subsectiunii IV din formularul 700, precum si a instructiunilor de completare a acestei subsectiuni, se precizeaza in referatul de aprobare.

OPANAF nr. 4136/2020 a fost publicat in Monitorul Oficial nr.1311 din 30 decembrie 2020 si intra in vigoare in 90 de zile de la data publicarii in Monitorul Oficial al Romaniei (art.III din OPANAF nr.4136/2020), adica in data de 30 martie. Contribuabilii vor putea efectua online toate optiunile ulterioare inregistrarii fiscale.

In aceste conditii, este necesar ca modificarea subsectiunii IV din formularul 700, precum si a instructiunilor de completare a acestei subsectiuni sa intre in vigoare la data intrarii in vigoare a Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.4136/2020.

Ordinul 409/2021 - modificarea declaratiilor 097 si 700: continutul actului normativ

Articolul I

Registrul de Evidenta Fiscala PFA

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Examenul de ACCES la STAGIUL CECCAR 2026

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1.503/2016 pentru aprobarea Procedurii de inregistrare, la cerere, in Registrul persoanelor impozabile care aplica sistemul TVA la incasare si a Procedurii de radiere, la cerere sau din oficiu, din Registrul persoanelor impozabile care aplica sistemul TVA la incasare, precum si a modelului si continutului unor formulare, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 403 din 27 mai 2016, se modifica si se completeaza dupa cum urmeaza:

1. In tot cuprinsul ordinului, sintagma „plafonul de 2.250.000 lei“ se inlocuieste cu sintagma „plafonul prevazut la art. 282 din Codul fiscal“.

2. La anexa nr. 1 capitolul I punctul 6, litera g) se modifica si va avea urmatorul cuprins:

g) seful Administratiei fiscale pentru contribuabili mijlocii din cadrul Directiei Generale Regionale a Finantelor Publice Bucuresti;

3. La anexa nr. 1 capitolul I punctul 7, litera d) se modifica si va avea urmatorul cuprins:

d) seful administratiei adjunct - colectare din cadrul Administratiei fiscale pentru contribuabili mijlocii din cadrul Directiei Generale Regionale a Finantelor Publice Bucuresti;

4. La anexa nr. 1 capitolul I punctul 7, dupa litera d) se introduce o noua litera, litera e), cu urmatorul cuprins:

e) seful administratiei adjunct - colectare din cadrul Administratiei fiscale pentru contribuabili nerezidenti din cadrul Directiei Generale Regionale a Finantelor Publice Bucuresti.

5. La anexa nr. 1 capitolul II, punctele 2-4 se modifica si vor avea urmatorul cuprins:

2. Notificarea se completeaza potrivit modelului prevazut in anexa nr. 3 la ordin (formular 097) si se depune la organul fiscal competent, pana la data de 20 inclusiv a lunii anterioare inceperii perioadei fiscale din care va aplica sistemul TVA la incasare, in vederea inregistrarii in Registrul persoanelor impozabile care aplica sistemul TVA la incasare, potrivit prevederilor prezentului capitol.

3.1. Notificarile depuse in termenul prevazut la pct. 2 se prelucreaza de organul fiscal, iar persoanele impozabile care le-au depus sunt inscrise in Registrul persoanelor impozabile care aplica sistemul TVA la incasare pana la data de 1 a perioadei fiscale urmatoare celei in care a fost depusa notificarea, potrivit dispozitiilor art. 324 alin. (16) teza a III-a din Codul fiscal.

3.2. Notificarile depuse peste termenul prevazut la pct. 2 nu se prelucreaza de organul fiscal, iar persoanele impozabile care le-au depus nu sunt inscrise in Registrul persoanelor impozabile care aplica sistemul TVA la incasare, potrivit dispozitiilor art. 324 alin. (16) teza a IV-a din Codul fiscal.

4. Persoanele impozabile aplica sistemul TVA la incasare incepand cu prima zi a perioadei fiscale urmatoare celei in care si-au exercitat, in termen, optiunea, potrivit dispozitiilor art. 282 alin. (3) lit. a) din Codul fiscal, cu conditia ca la data exercitarii optiunii sa nu fi depasit plafonul pentru anul in curs.

6. La anexa nr. 1 capitolul III, punctele 1-4 se modifica si vor avea urmatorul cuprins:

1. Persoanele impozabile care se inregistreaza in scopuri de TVA, conform art. 316 din Codul fiscal, in cursul anului calendaristic, pot opta pentru aplicarea sistemului TVA la incasare fie incepand cu data inregistrarii in scopuri de TVA, fie ulterior in cursul anului inregistrarii in scopuri de TVA.

2.1. Persoana impozabila prevazuta la art. 282 alin. (3) lit. b) din Codul fiscal, care opteaza sa aplice sistemul TVA la incasare, incepand cu data inregistrarii in scopuri de TVA, trebuie sa depuna la organele fiscale competente, odata cu declaratia de inregistrare/mentiuni prin care se solicita inregistrarea in scopuri de TVA, notificarea (formular 097), potrivit modelului prevazut in anexa nr. 3 la ordin, din care sa rezulte ca opteaza pentru aplicarea sistemului incepand cu data inregistrarii in scopuri de TVA.

2.2. Notificarile depuse in termenul prevazut la pct. 2.1 de catre persoanele impozabile inregistrate in scopuri de TVA in cursul anului calendaristic, care opteaza sa aplice sistemul TVA la incasare incepand cu data inregistrarii in scopuri de TVA, se prelucreaza de organul fiscal, iar persoanele impozabile care le-au depus sunt inscrise in Registrul persoanelor impozabile care aplica sistemul TVA la incasare, de la data inregistrarii acestora in scopuri de TVA.

3.1. Persoana impozabila prevazuta la art. 282 alin. (3) lit. b) din Codul fiscal, care opteaza pentru aplicarea sistemului TVA la incasare ulterior inregistrarii in scopuri de TVA, in cursul anului inregistrarii, trebuie sa depuna la organele fiscale competente, pana la data de 20 inclusiv a lunii anterioare inceperii perioadei fiscale din care va aplica sistemul TVA la incasare, notificarea (formular 097), potrivit modelului prevazut in anexa nr. 3 la ordin, din care sa rezulte ca cifra de afaceri determinata potrivit prevederilor art. 282 alin. (3) lit. a) nu depaseste plafonul prevazut la art. 282 din Codul fiscal in anul calendaristic in curs, pana la data depunerii notificarii, si ca opteaza pentru aplicarea sistemului TVA la incasare.

3.2. Notificarile depuse in termenul prevazut la pct. 3.1 de catre persoanele impozabile inregistrate in scopuri de TVA in cursul anului calendaristic, care opteaza sa aplice sistemul TVA la incasare ulterior, in cursul anului inregistrarii in scopuri de TVA, se prelucreaza de organul fiscal, iar persoanele impozabile care le-au depus sunt inscrise in Registrul persoanelor impozabile care aplica sistemul TVA la incasare, pana la data de 1 a perioadei fiscale urmatoare celei in care a fost depusa notificarea.

4. Notificarile depuse peste termenul prevazut la pct. 2.1 sau 3.1, dupa caz, nu se prelucreaza de organul fiscal, iar persoanele impozabile care le-au depus nu sunt inscrise in Registrul persoanelor impozabile care aplica sistemul TVA la incasare, potrivit dispozitiilor art. 324 alin. (16) teza a IV-a din Codul fiscal.

7. La anexa nr. 1 capitolul IV, punctul 4 se modifica si va avea urmatorul cuprins:

4. Impotriva deciziei de indreptare a erorilor materiale se poate formula contestatie la organul fiscal emitent, in conformitate cu dispozitiile art. 269 alin. (4) din Codul de procedura fiscala, in termen de 45 de zile calendaristice de la data comunicarii, potrivit art. 270 alin. (1) din acelasi act normativ.

8. La anexa nr. 2 capitolul II, punctul 2 se modifica si va avea urmatorul cuprins:

2. Notificarea se completeaza potrivit modelului prevazut in anexa nr. 3 la ordin (formular 097) si se depune la organul fiscal competent, oricand in cursul anului, intre data de 1 si 20 a lunii, in vederea radierii din Registrul persoanelor impozabile care aplica sistemul TVA la incasare, potrivit prevederilor prezentului capitol.

9. La anexa nr. 2 capitolul III, punctul 1 se modifica si va avea urmatorul cuprins:

1. Persoanele impozabile inscrise in Registrul persoanelor impozabile care aplica sistemul TVA la incasare, care realizeaza o cifra de afaceri, determinata conform art. 282 alin. (3) lit. a) din Codul fiscal, care depaseste plafonul prevazut la art. 282 din Codul fiscal, au obligatia, potrivit art. 324 alin. (14) din Codul fiscal sa depuna notificarea prevazuta de lege (formular 097), completata potrivit modelului prevazut in anexa nr. 3 la ordin, pana la data de 20 inclusiv a lunii urmatoare perioadei fiscale in care au depasit plafonul.

10. La anexa nr. 2 capitolul IV, punctele 2 si 3 se modifica si vor avea urmatorul cuprins:

2.1. Identificarea persoanelor impozabile care utilizeaza luna ca perioada fiscala la TVA si care indeplinesc conditia de radiere din oficiu din registru se face lunar, incepand cu data de 26 a fiecarei luni, respectiv dupa prelucrarea notificarilor primite (formular 097 privind incetarea aplicarii sistemului) si a deconturilor de TVA (formular 300) depuse pentru perioadele fiscale anterioare.

2.2. Identificarea persoanelor impozabile care utilizeaza trimestrul ca perioada fiscala la TVA si care indeplinesc conditia de radiere din oficiu din registru se face trimestrial, incepand cu data de 26 a lunii urmatoare fiecarui trimestru calendaristic, respectiv dupa prelucrarea notificarilor primite (formular 097 privind incetarea aplicarii sistemului) si a deconturilor de TVA (formular 300) depuse pentru perioadele fiscale din trimestrul anterior.

3. Pentru identificarea persoanelor impozabile care urmeaza sa fie radiate, din oficiu, din registru, compartimentul de specialitate calculeaza, cu ajutorul aplicatiei informatice puse la dispozitie de Centrul National pentru Informatii Financiare, cifra de afaceri realizata, in perioada cuprinsa intre 1 ianuarie a anului calendaristic curent si sfarsitul lunii/trimestrului de referinta, de persoanele impozabile care sunt inregistrate in Registrul persoanelor impozabile care aplica sistemul TVA la incasare.

11. La anexa nr. 2 capitolul IV, la punctul 5, sintagma „cifra de afaceri mai mare de 2.250.000 lei“ se inlocuieste cu sintagma „cifra de afaceri mai mare decat plafonul prevazut la art. 282 din Codul fiscal“.

12. La anexa nr. 2 capitolul IV, punctul 9 se modifica si va avea urmatorul cuprins:

9. Impotriva deciziei privind radierea, din oficiu, din registru se poate formula contestatie la organul fiscal emitent, in conformitate cu dispozitiile art. 269 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare (Codul de procedura fiscala), in termen de 45 de zile de la data comunicarii, potrivit art. 270 alin. (1) din acelasi act normativ.

13. La anexa nr. 2 capitolul VI, punctul 4 se modifica si va avea urmatorul cuprins:

4. Impotriva deciziei de indreptare a erorilor materiale se poate formula contestatie la organul fiscal emitent, in conformitate cu dispozitiile art. 269 alin. (4) din Codul de procedura fiscala, in termen de 45 de zile de la data comunicarii, potrivit art. 270 alin. (1) din acelasi act normativ.

14. Anexa nr. 3 se modifica si se inlocuieste cu anexa nr. 1 la prezentul ordin.

15. Anexa nr. 4 se modifica si se inlocuieste cu anexa nr. 2 la prezentul ordin.

Articolul II

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.725/2017 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 1.027 din 27 decembrie 2017, cu modificarile ulterioare, se modifica dupa cum urmeaza:

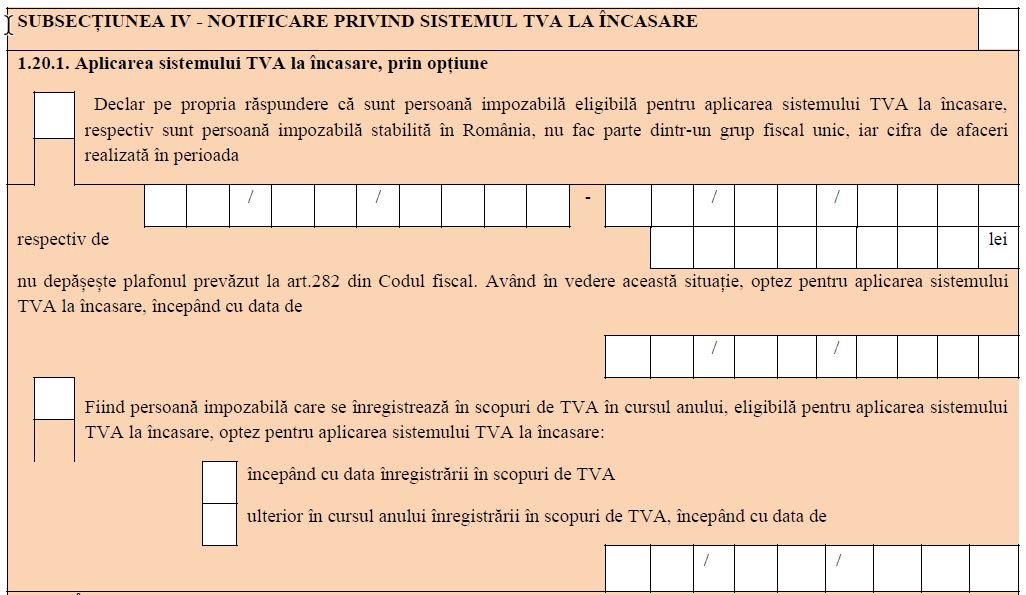

1. La anexa nr. 11, in formularul de Declaratie pentru inregistrarea/modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale (700), la capitolul III. „Date privind sectiunile completate“, in sectiunea B - „Date privind inregistrarea in scopuri de TVA si vectorul fiscal privind TVA“, subsectiunea IV - Notificare privind sistemul TVA la incasare se modifica si se inlocuieste cu anexa nr. 3 la prezentul ordin.

2. La anexa nr. 11, in Instructiunile de completare a formularului (700) „Declaratie pentru inregistrarea/ modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale“, la subsectiunea IV -Notificare privind sistemul TVA la incasare, instructiunile de completare ale randului 1.20.1 se modifica si vor avea urmatorul cuprins:

Randul 1.20.1 se marcheaza cu «X» in casuta corespunzatoare de catre persoanele impozabile care notifica organul fiscal ca opteaza sa aplice sistemul TVA la incasare, potrivit prevederilor legale, si care se afla in una dintre urmatoarele situatii:

– persoana impozabila nu a aplicat sistemul TVA la incasare in anul precedent, cifra sa de afaceri realizata in anul precedent este inferioara plafonului prevazut la art. 282 din Codul fiscal, dar opteaza pentru aplicarea sistemului TVA la incasare, cu conditia ca la data exercitarii optiunii sa nu fi depasit plafonul pentru anul in curs. Notificarea se depune pana la data de 20 inclusiv a lunii anterioare inceperii perioadei fiscale din care va aplica sistemul TVA la incasare. Se completeaza perioada si cifra de afaceri realizata, care nu depaseste plafonul prevazut la art. 282 din Codul fiscal, precum si data de la care persoana opteaza pentru aplicarea sistemului TVA la incasare;

– persoana impozabila se inregistreaza in scopuri de TVA in cursul anului si opteaza pentru aplicarea sistemului TVA la incasare fie incepand cu data inregistrarii in scopuri de TVA, fie ulterior, in cursul anului inregistrarii in scopuri de TVA.

In vederea aplicarii sistemului TVA la incasare, randul nu se bifeaza de catre persoanele impozabile care nu sunt eligibile pentru aplicarea sistemului TVA la incasare, astfel cum sunt mentionate la art. 282 alin. (4) din Codul fiscal.

3. La anexa nr. 11, in Instructiunile de completare a formularului (700) „Declaratie pentru inregistrarea/ modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale“, la subsectiunea IV - Notificare privind sistemul TVA la incasare, instructiunile de completare ale randului 1.20.2 se modifica si vor avea urmatorul cuprins:

Randul 1.20.2 se marcheaza cu «X» in casuta corespunzatoare de catre persoana impozabila care notifica organul fiscal ca inceteaza aplicarea sistemului TVA la incasare si care se afla in una dintre urmatoarele situatii:

– persoana impozabila a depasit plafonul prevazut la art. 282 din Codul fiscal. Notificarea se depune in aceasta situatie pana la data de 20 inclusiv a lunii urmatoare perioadei fiscale in care a depasit plafonul, potrivit art. 324 alin. (14) din Codul fiscal. Persoana impozabila aplica sistemul pana la sfarsitul perioadei fiscale urmatoare celei in care plafonul a fost depasit. Se completeaza perioada si cifra de afaceri realizata, care depaseste plafonul prevazut la art. 282 din Codul fiscal, precum si data de la care inceteaza aplicarea sistemului TVA la incasare;

– desi este persoana impozabila eligibila pentru aplicarea sistemului TVA la incasare, iar cifra de afaceri nu a depasit plafonul prevazut la art. 282 din Codul fiscal, totusi persoana renunta la aplicarea sistemului TVA la incasare. Notificarea se depune in aceasta situatie oricand in cursul anului, intre data de 1 si 20 a lunii. Persoana impozabila aplica sistemul pana la data radierii din Registrul persoanelor impozabile care aplica sistemul TVA la incasare. Persoanele impozabile nu pot renunta la aplicarea sistemului TVA la incasare in primul an in care au optat pentru aplicarea sistemului, potrivit art. 282 alin. (5) din Codul fiscal, cu exceptia situatiei in care au realizat o cifra de afaceri care a depasit plafonul prevazut la art. 282 din Codul fiscal in anul in care au optat pentru aplicarea sistemului. Se completeaza perioada si cifra de afaceri realizata, care nu a depasit plafonul prevazut la art. 282 din Codul fiscal, precum si data de la care persoana impozabila renunta la aplicarea sistemului TVA la incasare.

Articolul III

Anexele nr. 1-3 fac parte integranta din prezentul ordin.

Articolul IV

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Articolul V

Dispozitiile art. II intra in vigoare la data intrarii in vigoare a Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 4.136/2020 privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.725/2017 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 1311 din 30 decembrie 2020.

Articolul VI

Directia generala proceduri pentru administrarea veniturilor, Directia generala de administrare a marilor contribuabili, precum si directiile generale regionale ale finantelor publice si unitatile fiscale subordonate vor duce la indeplinire prevederile prezentului ordin.

Consulta documentele atasate:

ANEXA 1 - formularul 097

ANEXA 2 - decizie de radiere

ANEXA 3 - sectiunea IV din formularul 700