In Monitorul Oficial nr. 1079 din 29 octombrie 2024 a fost publicat OPANAF nr. 6.580/2024 privind modificarea si completarea OPANAF nr. 1.699/2021 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal. In continuare, iata care sunt noutatile!

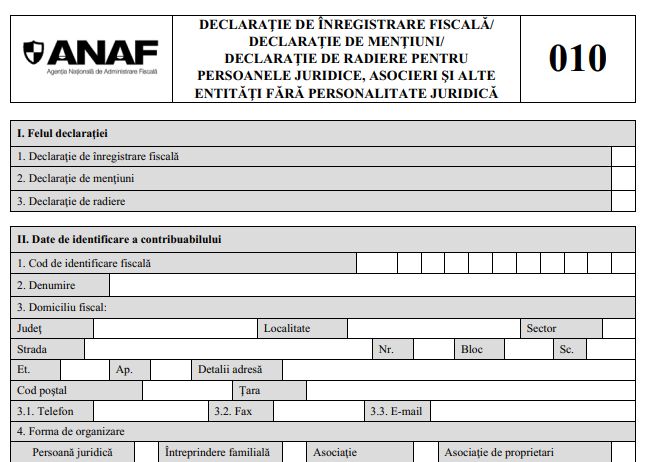

Formularul 010

La anexa nr. 1, formularul „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica” (010) se modifica si se inlocuieste cu formularul din anexa nr. 1 la prezentul ordin.

La anexa nr. 1, instructiunile de completare a formularului (010) „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica”, sectiunea C „Date privind vectorul fiscal pentru impozitele directe datorate” se modifica si se completeaza dupa cum urmeaza:

a) dupa randurile 1.3.1—1.3.3 se introduce un nou rand, randul 1.3.4, cu urmatorul cuprins: „Randul 1.3.4 se completeaza cu data inceperii, respectiv cu data incheierii procedurii de dizolvare stabilita conform dispozitiilor legale in materie in cazul contribuabililor care se dizolva cu lichidare.”;

b) randul 2 „Impozit pe veniturile microintreprinderilor” se modifica si va avea urmatorul cuprins: „Randul 2. Impozit pe veniturile microintreprinderilor

Se marcheaza cu «X» de catre contribuabilii care opteaza pentru declararea si plata impozitului pe veniturile microintreprinderilor, potrivit legii.

Randurile 2.1 si 2.2 se marcheaza cu «X», dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor titlului III «Impozitul pe veniturile microintreprinderilor» din Codul fiscal.”

Formularul 700

La anexa nr. 10, formularul „Declaratie pentru inregistrarea/ modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale, precum si pentru radierea inregistrarii fiscale” (700) se modifica si se inlocuieste cu formularul din anexa nr. 3 la prezentul ordin.

La anexa nr. 10, instructiunile de completare a formularului (700) „Declaratie pentru inregistrarea/modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale, precum si pentru radierea inregistrarii fiscale” se modifica si se completeaza dupa cum urmeaza:

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Examen Consultant Fiscal 2026

a) la capitolul IV „Alte date privind contribuabilul”, dupa randul 3 se introduc doua noi randuri, randul 4 si randul 5, cu urmatorul cuprins:

„Randul 4. Lista sediilor permanente si a reprezentantelor inregistrate fiscal

Se completeaza numai in cazul in care contribuabilul a solicitat inregistrarea fiscala initiala prin depunerea formularului «Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe sedii permanente» (013).

Se inscriu datele de identificare ale fiecarui/ei sediu permanent/reprezentante inregistrat/e fiscal.

Randul 5. Lista sediilor permanente neinregistrate fiscal Se completeaza numai in cazul in care contribuabilul a solicitat inregistrarea fiscala initiala prin depunerea formularului «Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe sedii permanente» (013). Se inscriu datele de identificare ale fiecarui sediu permanent neinregistrat fiscal.”

b) la capitolul V „Date privind sectiunile completate”, sectiunea C „Date privind vectorul fiscal pentru impozitele directe datorate”, dupa randurile 1.3.1—1.3.3 se introduce un nou rand, randul 1.3.4, cu urmatorul cuprins:

„Randul 1.3.4 se completeaza cu data inceperii, respectiv cu data incheierii procedurii de dizolvare stabilita conform dispozitiilor legale in materie in cazul contribuabililor care se dizolva cu lichidare.”

c) la capitolul V „Date privind sectiunile completate”, sectiunea C „Date privind vectorul fiscal pentru impozitele directe datorate”, randul 2 „Impozit pe veniturile microintreprinderilor” se modifica si va avea urmatorul cuprins:

„Randul 2. Impozit pe veniturile microintreprinderilor

Se marcheaza cu «X» de catre contribuabilii care opteaza pentru declararea si plata impozitului pe veniturile microintreprinderilor, potrivit legii.

Randurile 2.1 si 2.2 se marcheaza cu «X», dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Formularul 015

Declaratia de inregistrare se completeaza cu ocazia primei inregistrari fiscale, declaratia de mentiuni se completeaza ori de cate ori se modifica datele declarate anterior, iar declaratia de radiere se completeaza cu ocazia radierii inregistrarii fiscale.

S-a eliminat din formularul 015 (Declaratie de inregistrare fiscala/ declaratie de mentiuni/ declaratie de radiere pentru contribuabilii nerezidenti care nu au sediu permanent in Romania), precum si din instructiunile de completare, de la Sectiunea E (date privind vectorul fiscal pentru alte impozite si taxe datorate), randul „2. Taxe datorate potrivit legislatiei din domeniul jocurilor de noroc.”

Declaratia se completeaza si se depune si de catre contribuabilii nerezidenti stabiliti in spatiul comunitar, care se inregistreaza in scopuri de TVA direct, in temeiul dispozitiilor art. 316 alin. (4) sau (6) din Codul fiscal, sau prin reprezentant fiscal.

Atentie! Declaratia nu se completeaza de catre persoanele impozabile care au un sediu fix in Romania.

Foto: pexels.com