UPDATE in 20 mai 2021 ANAF a publicat in Monitorul Oficial modificarile aduse formularului „Instiintare pentru discutia finala” pe care institutia il foloseste pentru a informa contribuabilul despre incheierea inspectiei fiscale si contatarile organelor de control.

Noul act normativ a fost publicat in Monitorul Oficial nr. 519 din 19 mai 2021. Ordinul 758/2021 modifica si completeaza OPANAF nr. 4077/2020 pentru aprobarea procedurii de intocmire, avizare si aprobare a raportului de inspectie fiscala.

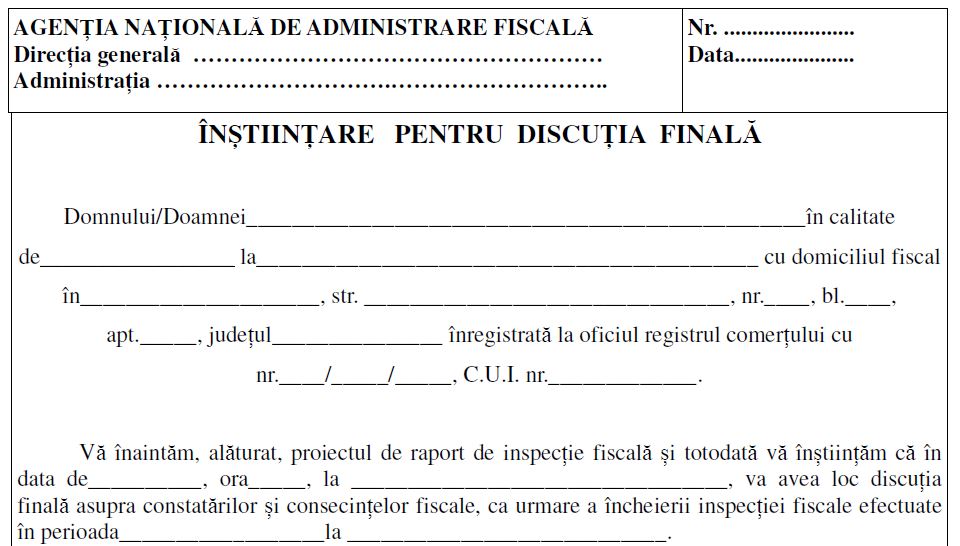

Potrivit referatului de aprobare, "la audierea contribuabilului/platitorului inaintea luarii unei decizii, Codul de procedura fiscala reglementeaza la art. 9 faptul ca audierea se considera indeplinita daca contribuabilul/platitorul nu se prezinta, din orice motiv, la doua termene consecutive stabilite de organul fiscal in vederea audierii, iar la art. 130 se reglementeaza comunicarea instiintarii pentru discutia finala asupra constatarilor si consecintelor fiscale urmare inspectiei fiscale (care reprezinta in fapt audierea contribuabilului/platitorului), in vederea armonizarii aplicarii celor doua prevederi legale."

In document se mai precizaza ca, "in vederea eliminarii transmiterii a doua instiintari pentru discutia finala, se propune modificarea Anexei 2 - Instiintare pentru discutia finala, in continutul acesteia fiind mentionata informatia ca in situatia in care contribuabilul/platitorul nu se prezinta la primul termen stabilit pentru discutia finala, se stabileste cel de-al doilea termen pentru a avea loc discutia finala."

In formularul vechi se preciza: "In situatia in care doriti sa renuntati la discutia finala, va rugam sa notificati acest fapt organului de inspectie fiscala, anterior datei programate pentru discutia finala. In acest caz, data incheierii inspectiei fiscale este data notificarii, conform prevederilor art. 130 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In cazul in care la data si ora stabilite nu va veti prezenta la discutia finala si nu veti notifica despre renuntarea la acest drept, va comunicam ca, potrivit art. 130 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, data de.......... reprezinta data de incheiere a inspectiei fiscale."

In noul formular se precizeaza: "Va informam ca aveti posibilitatea sa va exprimati in scris punctul de vedere cu privire la constatarile organelor de inspectie fiscala, in conformitate cu prevederile art. 9 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In situatia in care nu va veti prezenta la termenul stabilit pentru discutia finala din data de………………….., va informam ca cel de-al doilea termen stabilit pentru a avea loc discutia finala este in data de ………………, ora…………. la…………………………………………………

Calendarul contabilului vesel 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Marea Carte Verde a Monografiilor Contabile 2026

In situatia in care doriti sa renuntati la discutia finala va rugam sa notificati acest fapt organului de inspectie fiscala, anterior datei/datelor programate pentru discutia finala. In acest caz, data incheierii inspectiei fiscale este data notificarii, conform prevederilor art.130 alin. (4) din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In cazul in care nu va veti prezenta la discutia finala la niciunul din cele doua termene si nu veti notifica despre renuntarea la acest drept, va comunicam ca, potrivit art. 130 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, data de ______________reprezinta data de incheiere a inspectiei fiscale."