Persoanele fizice identificate cu risc fiscal vor primi de la ANAF o notificare de conformare in care vor fi prezentate problemele fiscale identificate. Autoritatile fiscale se asteapta ca contribuabilii vizati sa isi reanalizeze situatia fiscala si sa o corecteze.

Prin notificare se comunica persoanei fizice ca, in termen de 30 de zile de la data comunicarii notificarii, are posibilitatea depunerii sau corectarii declaratiei fiscale.

Consultantul fiscal Ionut Jinga atrage atentia ca depunerea sau corectarea declaratiei fiscale de catre persoana fizica nu impiedica selectarea pentru verificarea situatiei fiscale personale.

IMPORTANT!

Persoanele fizice cu risc fiscal ridicat care nu au remediat riscurile fiscale pentru care au fost notificate sunt supuse obligatoriu unei verificari a situatiei fiscale personale sau unei verificari documentare.

Pentru verificarea situatiei fiscale personale a persoanelor fizice, organele fiscale efectueaza urmatoarele activitati preliminare: analiza de risc, notificarea de conformare si selectarea persoanelor care vor fi supuse verificarii situatiei fiscale personale.

Citeste si: Notificarea de conformare. Firmele care nu respecta termenul de 30 de zile au obligatoriu inspectie fiscala

Prezentam mai jos cateva dintre principalele prevederi ale Ordinului 417/2023 pentru modificarea si completarea OPANAF nr. 675/2018 privind aprobarea metodelor indirecte de stabilire a veniturilor si a procedurii de aplicare a acestora (M.O. nr. 292 din 07 aprilie 2023).

Ordinul 417/2023: cine poate primi notificarea de conformare?

1) Fac obiectul notificarii de conformare:

a) persoanele fizice din lista persoanelor fizice propuse pentru efectuarea verificarii situatiei fiscale personale conform art. 11 lit. b);

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

b) persoanele fizice pentru care in cadrul analizelor de risc efectuate in cazurile prevazute la art. 3 alin. (2) lit. a) se stabileste un risc de neconformare la declararea veniturilor impozabile conform art. 138 alin. (2) lit. a) din Codul de procedura fiscala, propuse pentru efectuarea verificarii situatiei fiscale personale.

Ordinul 417/2023 – exceptii de la notificarea de conformare

Fac exceptie de la notificarea de conformare:

a) persoanele fizice propuse pentru efectuarea verificarii situatiei fiscale personale, ca urmare a derularii unor programe/proiecte de crestere a conformarii fiscale in cadrul carora acestea au fost notificate cu privire la riscul de neconformare la declararea veniturilor impozabile si la posibilitatea reanalizarii situatiei fiscale si, dupa caz, a depunerii sau corectarii declaratiilor fiscale;

b) persoanele fizice care fac obiectul unei verificari a situatiei fiscale personale si pentru care s-a dispus extinderea verificarii la perioade fiscale, altele decat cele cuprinse in avizul de verificare initial;

c) persoanele fizice care fac obiectul refacerii verificarii situatiei fiscale personale ca urmare a unei decizii de solutionare a contestatiei;

d) persoanele fizice care au facut obiectul unei verificari documentare realizate de organele fiscale competente sa exercite verificarea situatiei fiscale personale, in situatia in care, in temeiul art. 149 alin. (2) din Codul de procedura fiscala, in vederea respectarii prevederilor legale, se dispune masura de declansare a unei verificari a situatiei fiscale personale.

Ce se intampla in cadrul activitatii de conformare?

In cadrul activitatii de notificare de conformare, organul fiscal efectueaza urmatoarele activitati:

a) transmite notificarile de conformare catre persoanele fizice propuse pentru efectuarea verificarii situatiei fiscale personale;

b) valorifica in cadrul analizei de risc informatiile din declaratiile fiscale depuse sau corectate, ca urmare a notificarii de conformare, si reevalueaza riscurile de neconformare la declararea veniturilor impozabile conform art. 10;

c) pentru situatia de la art. 11^3 alin. (1) lit. a), actualizeaza lista persoanelor fizice propuse pentru efectuarea verificarii situatiei fiscale personale.

Periodicitatea emiterii notificarii poate fi anuala, trimestriala sau la momentul identificarii persoanelor fizice prevazute la art. 11^3 alin. (1) lit. b).

Notificarea de conformare: cum se face selectarea persoanelor fizice

(1) Selectarea persoanelor fizice care urmeaza a fi supuse verificarii situatiei fiscale personale se face din lista persoanelor fizice propuse pentru efectuarea verificarii situatiei fiscale personale, actualizata conform art. 11^4 lit. c), in ordine descrescatoare a nivelului riscului si in functie de capacitatea de efectuare a verificarilor.

(2) Prin exceptie de la alin. (1), selectarea pentru verificarea situatiei fiscale personale se face pentru persoanele fizice notificate in conditiile art. 11^3 alin. (1) lit. b), care prezinta risc de neconformare la declararea veniturilor impozabile si dupa efectuarea activitatilor de la art. 11^4 lit. b).

(3) Programul de activitate se poate suplimenta cu pana la 10% din capacitatea de efectuare a verificarilor situatiei fiscale personale, cu actiuni rezultate ca urmare a derularii unor programe/proiecte de crestere a conformarii fiscale in cadrul carora persoanele fizice au fost notificate cu privire la riscul de neconformare la declararea veniturilor impozabile si la posibilitatea reanalizarii situatiei fiscale si, dupa caz, a depunerii sau corectarii declaratiilor fiscale.

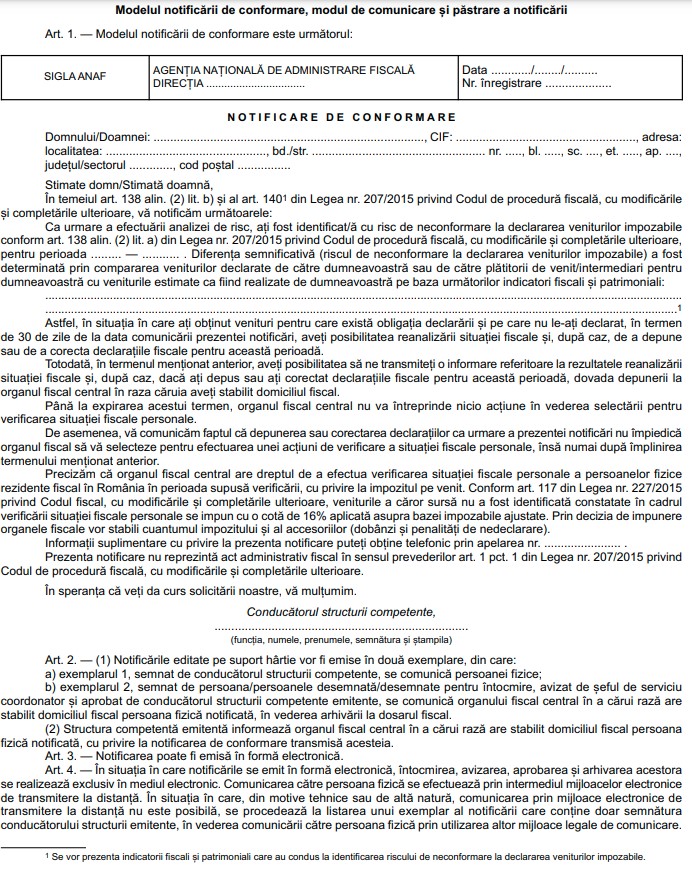

Modelul de notificare de conformare a persoanelor fizice