Linia de credit reprezinta intelegerea dintre banca si client, potrivit careia banca acorda clientului dreptul de a obtine credite succesive dupa nevoile clientului, intr-o perioada convenita (de regula 1 an, dupa care, pentru prelungirea liniei de credit, banca solicita din nou documentatia initiala de la client) pana la un total prestabilit.

Pentru sumele utilizate, clientul plateste o dobanda calculata, de regula, in functie de dobanda pietei din ziua utilizarii efective, iar pentru sumele nefolosite se achita o asanumita dobanda de angajament.

O datorie trebuie clasificata ca datorie pe termen scurt, denumita si datorie curenta, atunci cand:

- se asteapta sa fie decontata in cursul normal al ciclului de exploatare al entitatii; sau

- este exigibila in termen de 12 luni de la data bilantului.

Toate celelalte datorii trebuie clasificate ca datorii pe termen lung.

PFA II IF Taxe Impozite Deduceri Contributii 2026

Cartea verde a contabilitatii 2026

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Conturile la banci cuprind:

- valorile de incasat, cum sunt cecurile si efectele comerciale depuse la banci;

- disponibilitatile in lei si in valuta;

- cecurile entitatii;

- dobanzile aferente disponibilitatilor si creditelor acordate de banci in conturile curente.

Functiunea contului 519

Cu ajutorul contului 519 „Credite bancare pe termen scurt” se tine evidenta creditelor acordate de banci pe termen scurt:

519. „Credite bancare pe termen scurt”

5191. „Credite bancare pe termen scurt” (P)

5192. „Credite bancare pe termen scurt nerambursate la scadenta” (P)

5193. Credite externe guvernamentale (P)

5194. Credite externe garantate de stat (P)

5195. Credite externe garantate de banci (P)

5196. Credite de la Trezoreria Statului (P)

5197. Credite interne garantate de stat (P)

5198. Dobanzi aferente creditelor bancare pe termen scurt (P)

Contul 519 „Credite bancare pe termen scurt” este un cont de pasiv.

In creditul contului 519 „Credite bancare pe termen scurt” se inregistreaza creditele bancare pe termen scurt, acordate de banca pentru nevoi temporare, prin conturi bancare distincte, inclusiv dobanzile datorate (512, 666).

In debitul contului 519 „Credite bancare pe termen scurt” se inregistreaza creditele bancare pe termen scurt restituite, inclusiv dobanzile platite (512).

Soldul contului reprezinta creditele bancare pe termen scurt nerestituite.

Credite pe termen scurt: monografie contabila

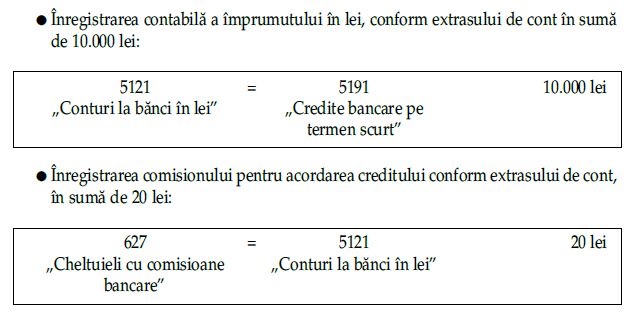

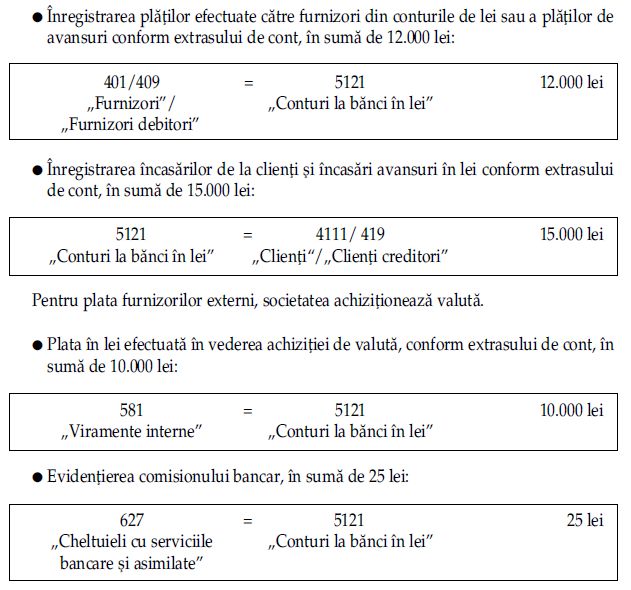

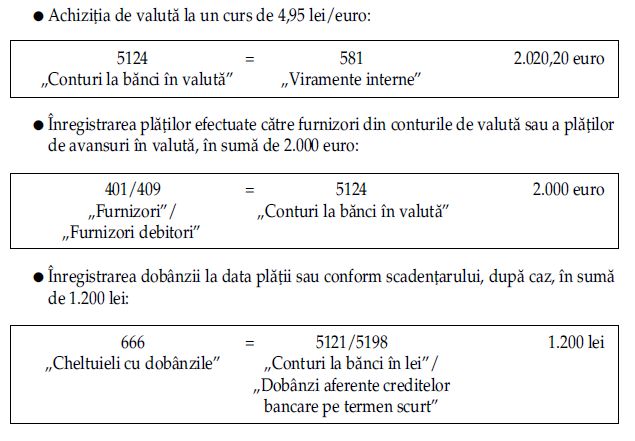

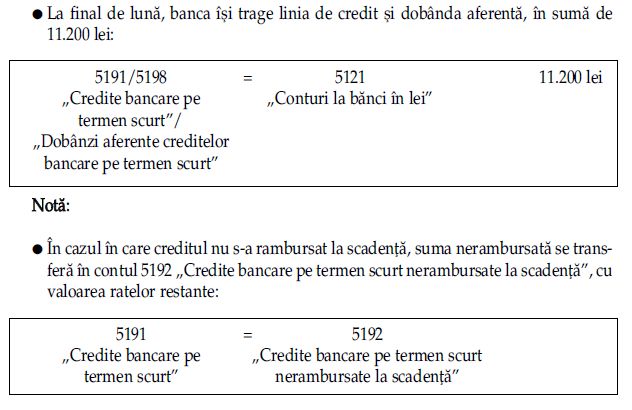

O societate comerciala incheie un contract de credit (linie de credit in lei) cu o banca, pe o perioada de 12 luni pentru a putea dispune de sumele necesare cresterii stocurilor de marfuri. Sumele primite vor fi utilizate atat pentru plata furnizorilor interni, cat si pentru plata furnizorilor externi. Stabilim care sunt principalele inregistrari contabile aferente acestei linii de credit.

Alte aspecte legate de creditele pe termen scurt gasiti in Consilierul Verde al Contabilului >>

Foto: pixabay.com