Articolul aduce in discutie o serie de aspecte teoretice si practice privind creditele bancare pe termen lung. In Sectiunea 4.9 „Datorii pe termen lung: sume care trebuie platite intr-o perioada mai mare de un an” din Reglementarile contabile aprobate prin O.M.F.P. nr. 1.802/2014, cu modificarile si completarile ulterioare, se regasesc prevederile aplicabile creditelor pe termen lung.

Contabilitatea imprumuturilor si datoriilor asimilate acestora se tine pe urmatoarele categorii: imprumuturi din emisiuni de obligatiuni si prime de rambursare a acestora, credite bancare pe termen lung si mediu, sumele datorate entitatilor afiliate, entitatilor asociate si entitatilor controlate in comun, alte imprumuturi si datorii asimilate, precum si dobanzile aferente acestora.

O datorie trebuie clasificata ca datorie pe termen lung atunci cand:

- nu se asteapta sa fie decontata in cursul normal al ciclului de exploatare al entitatii;

sau

- este exigibila intr-un termen mai mare de 12 luni de la data bilantului.

Atentie! Conform pct. 368 din Reglementarile contabile, entitatile trebuie sa mentina clasificarea datoriilor pe termen lung purtatoare de dobanda in aceasta categorie chiar si atunci cand acestea sunt exigibile in 12 luni de la data bilantului, daca:

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghid complet Impozitul pe venit si contributiile sociale

Examenul de ACCES la STAGIUL CECCAR 2026

- termenul initial a fost pentru o perioada mai mare de 12 luni; si

- exista un acord de refinantare sau de reesalonare a platilor, care este incheiat inainte de data bilantului.

Credite bancare pe termen lung: functiunea contului 162

Cu ajutorul contului 162 „Credite bancare pe termen lung” se tine evidenta creditelor bancare pe termen lung primite de entitate:

162. „Credite bancare pe termen lung”

1621. „Credite bancare pe termen lung (P)”

1622. „Credite bancare pe termen lung nerambursate la scadenta (P)”

1623. „Credite externe guvernamentale (P)”

1624. „Credite bancare externe garantate de stat (P)”

1625. „Credite bancare externe garantate de banci (P)”

1626. „Credite de la trezoreria statului (P)”

1627. „Credite bancare interne garantate de stat (P)”.

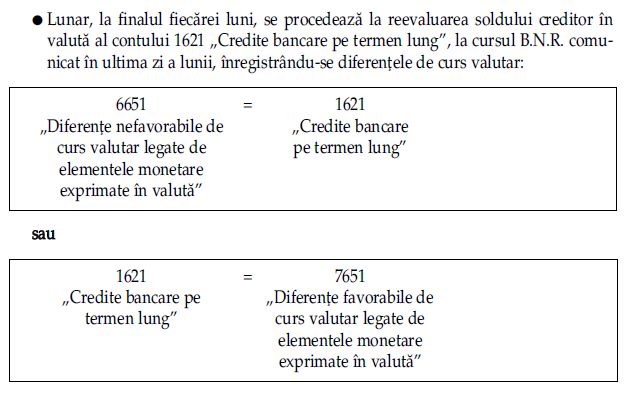

In creditul contului 162 „Credite bancare pe termen lung” se inregistreaza:

- suma creditelor pe termen lung primite (512);

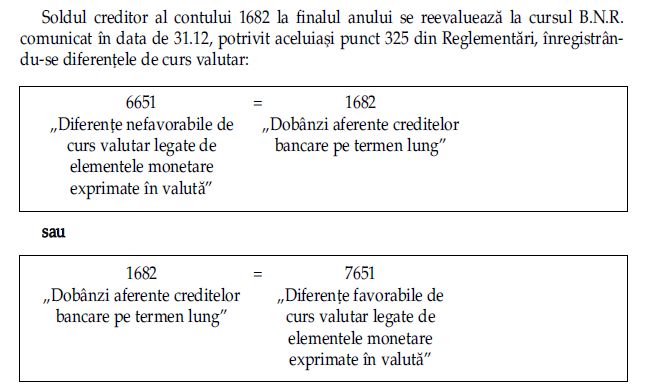

- diferentele nefavorabile de curs valutar rezultate din evaluarea la finele lunii, respectiv la inchiderea exercitiului financiar, a creditelor in valuta (665).

In debitul contului 162 „Credite bancare pe termen lung” se inregistreaza:

- suma creditelor pe termen lung rambursate (512);

- diferentele favorabile de curs valutar rezultate din evaluarea la finele lunii, respectiv la inchiderea exercitiului financiar, a creditelor in valuta, precum si la rambursarea acestora (765).

Soldul contului reprezinta creditele bancare pe termen lung nerambursate.

In intelesul reglementarilor contabile, o tranzactie in valuta este o tranzactie care este exprimata sau necesita decontarea intr-o alta moneda decat moneda nationala (leu), inclusiv tranzactiile rezultate atunci cand o entitate:

- cumpara sau vinde bunuri sau servicii al caror pret este exprimat in valuta;

- imprumuta sau ofera spre imprumut fonduri, iar sumele ce urmeaza sa fie platite sau incasate sunt exprimate in valuta;

sau

- achizitioneaza sau cedeaza intr-o alta maniera active, contracteaza sau achita datorii exprimate in valuta.

Cursul de schimb valutar este raportul de schimb dintre doua monede.

Diferenta de curs valutar este diferenta ce rezulta din conversia unui anumit numar

de unitati ale unei monede intr-o alta moneda la cursuri de schimb diferite.

Nota: In vederea aplicarii regulilor privind contabilizarea operatiunilor in valuta, creantele si datoriile exprimate in lei, a caror decontare se face in functie de cursul unei valute, sunt asimilate elementelor exprimate in valuta.

Atentie!

Conform pct. 319 din Reglementarile contabile aprobate prin O.M.F.P. nr. 1.802/2014, o tranzactie in valuta trebuie inregistrata initial la cursul de schimb valutar comunicat de Banca Nationala a Romaniei, de la data efectuarii operatiunii.

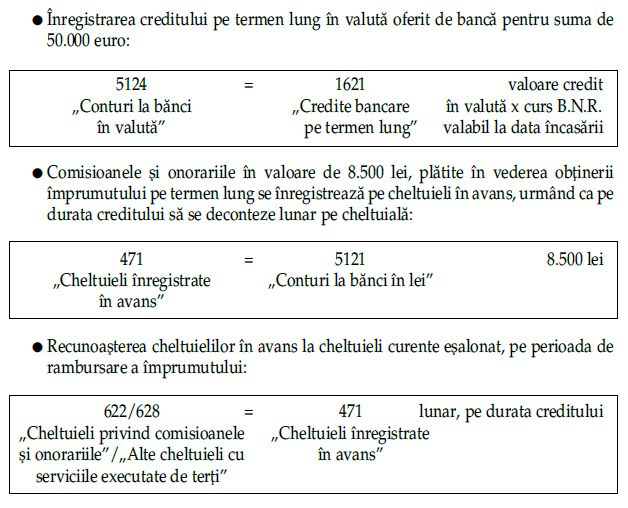

Credite bancare pe termen lung: exemplu practic

Societatea NovaProd SRL a obtinut un credit bancar in valuta pe o durata de 5 ani, in valoare de 50.000 euro, in vederea achizitionarii unui utilaj pentru activitatea de productie.

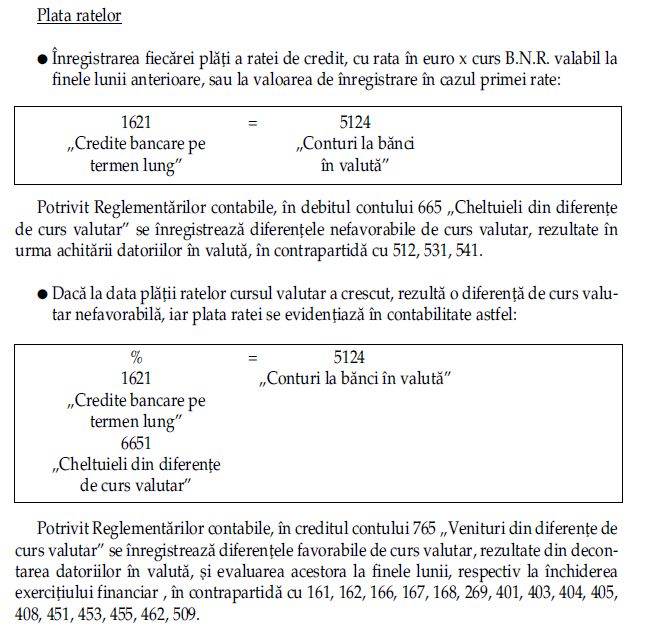

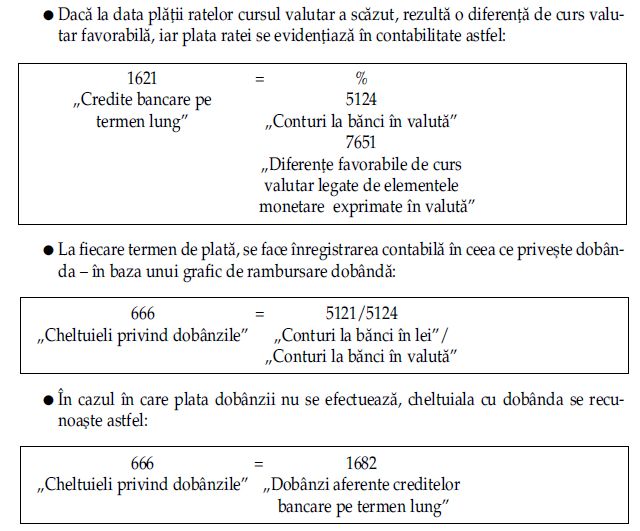

Rambursarea creditului si plata dobanzilor se efectueaza in rate lunare conform scadentarului. Pentru acordarea creditului s-au achitat diverse comisioane si onorarii, in valoare de 8.500 lei.

Se analizeaza tratamentul contabil pentru evidentierea in contabilitate a primirii creditului, comisionului platit, dobanzilor si a evaluarii datoriei la finele lunii.

Imprumutul obtinut in speta data este stabilit si primit in euro. Prin urmare, transformarea si inregistrarea in lei a creditului se realizeaza atat in lei (prin inmultirea sumei in valuta incasate drept credit cu cursul B.N.R. valabil la data incasarii), cat si in valuta.

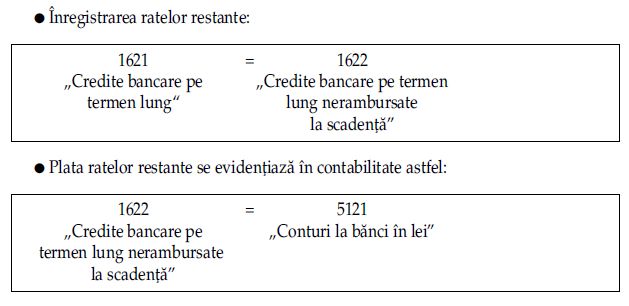

Credite nerambursate la scadenta

In cazul in care creditul nu s-a rambursat la scadenta, suma nerambursata se transfera in contul 1622 „Credite bancare pe termen lung nerambursate la scadenta”.

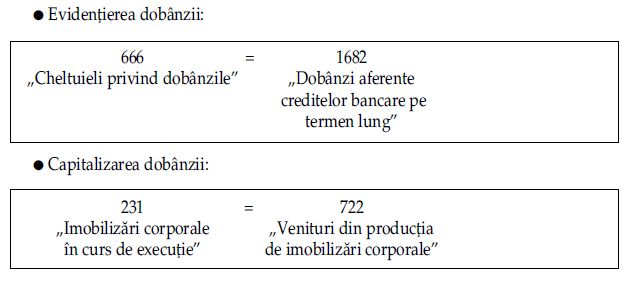

Costurile indatorarii atribuibile activelor cu ciclu lung de fabricatie

In speta data, creditul a fost acordat pentru achizitia unui utilaj, si nu pentru productia unui utilaj. Prin urmare, dobanda aferenta creditului nu va fi capitalizata in costul

utilajului.

Daca s-ar fi obtinut creditul in scopul productiei utilajului, capitalizarea dobanzii pe perioada de productie s-ar fi inregistrat:

Mai multe detalii despre creditele bancare pe termen lung gasiti in Consilierul Verde al Contabilului >>

Foto: pixabay.com