Solvabilitatea reprezinta gradul in care firma poate face fata obligatiilor de plata. O firma insolvabila nu isi mai poate plati datoriile scadente. Lichiditatea este capacitatea unei firme de a-si onora efectiv toate obligatiile pe termen scurt (sumele de plata pe termen mai scurt de un an). O firma cu un grad redus de lichiditate poate ajunge in stare de insolvabilitate (imposibilitatea platii datoriilor scadente) chiar daca situatiile financiar-contabile arata venituri apropiate de cele previzionate (daca facturile emise nu sunt si incasate).

Se poate afirma ca starea de solvabilitate si lichiditate a firmei implica rentabilitate, in timp ce nu intotdeauna rentabilitatea implica lichiditate.

Cash flow-ul raspunde intrebarilor privind solvabilitatea si lichiditatea firmei si este o expresie a derularii fluxurilor comerciale.

In continuare, iata ce trebuie sa stiti despre indicatorii de solvabilitate si lichiditate:

Indicatorii de solvabilitate

Indicatorii de solvabilitate reflecta gradul in care firma poate face fata obligatiilor de plata.

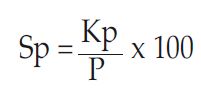

Cel mai utilizat indicator al solvabilitatii este cel exprimat prin solvabilitatea patrimoniala (Sp), care se calculeaza astfel:

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Registrul de Evidenta Fiscala PFA

Calendarul contabilului vesel 2026

Unde:

Kp = capital propriu

P = pasivele totale din bilantul contabil

Indicatorul este considerat optim atunci cand rezultatul obtinut este mai mare de 30%. O valoare apropiata de 100% arata ca firma nu are datorii si ca activele sale au acoperire in sursele sale proprii de finantare.

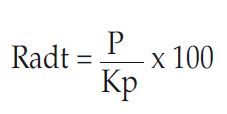

Unele banci calculeaza indicatorii de solvabilitate a firmelor atat pe termen scurt, cat si pe termen lung. Astfel, se mai calculeaza:

--> Rata de acoperire a datoriilor totale (Radt)

Unde:

Kp = capital propriu

P = pasivele totale din bilantul contabil

Acest indicator trebuie sa fie mai mic sau cel mult egal cu 200%.

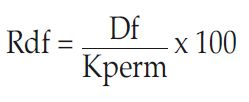

--> Rata datoriilor financiare (Rdf)

Unde: Rdf = rata datoriilor financiare

Df = datoriile financiare catre banci, adica cele cu scadenta mai mare de un an

Kperm = capitaluri permanente: capitaluri proprii + datoriile financiare

Firma poate beneficia de credite pe termen lung daca Rdf este mai mica de 50%.

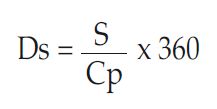

--> Durata medie de stocare (Ds)

Unde: Ds = durata medie de stocare

S = valoarea anuala a stocurilor

Cp = costuri de productie anuale

Acest indicator este exprimat in numar de zile si creeaza o imagine asupra miscarii stocurilor. Cu cat durata in zile este mai mare, cu atat situatia este apreciata mai nefavorabil.

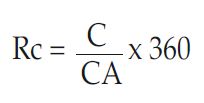

--> Rotatia creantelor (Rc)

Unde: Rc = rotatia creantelor

C = valoarea anuala a creantelor

CA = cifra de afaceri anuala

Acest indicator este exprimat in numar de zile si reflecta intervalul mediu de incasare a creantelor de catre firma. Cu cat numarul de zile este mai mic, cu atat situatia firmei este mai buna.

Indicatorii de lichiditate

Indicatorii de lichiditate masoara, la un moment dat, capacitatea firmei de a-si acoperi toate obligatiile pe termen scurt (sumele de plata pe termen mai scurt de 1 an). Ei se calculeaza ca indicatori ai lichiditatii imediate (absolute si relative) si ai lichiditatii la o anumita data.

Lichiditatea imediata in marime absoluta se calculeaza pe baza formulei:

La = As – Ps

Unde: La = lichiditatea imediata in marime absoluta

As = active pe termen scurt (care pot fi transformate in bani intr-un termen scurt – o luna). Acestea se determina prin deducerea din total active a activelor fixe, a pierderilor, precum si a productiei neterminate si a produselor finite fara desfacere asigurata.

Ps = pasive pe termen scurt (sume de plata pe termen scurt): credite bancare si diverse alte obligatii de plata (salarii si contributii sociale, impozite, contravaloarea unor marfuri cumparate cu plata la termen devenite scadente etc.)

Lichiditatea imediata in marime absoluta este cu atat mai buna cu cat ea este mai mare decat zero.

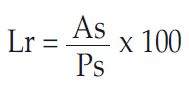

Unde: Lr = lichiditatea imediata in marime relativa

As = active pe termen scurt

Ps = pasive pe termen scurt

Lichiditatea imediata in marime relativa este cu atat mai buna cu cat ea este mai mare, limita minima acceptata fiind 100%. Sub aceasta limita, cererea de credite se respinge.

Lichiditatea la o anumita data viitoare:

Lichiditatea imediata in marime relativa se calculeaza pe baza formulei:

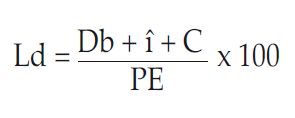

Unde: Ld = lichiditatea la o anumita data

Db = disponibilitatile banesti proprii si imprumutate

i = incasari ce urmeaza a fi realizate pana la sfarsitul perioadei analizate

C = credite bancare care se pot obtine pana la finele perioadei analizate

PE = plati exigibile in perioada analizata, adica sumele care trebuie platite in perioada respectiva, inclusiv rate scadente si dobanzi aferente creditelor

Acest indicator reflecta capacitatea de plata a firmei in viitor si este apreciat ca satisfacator in cazul in care rezultatul este peste 100% (incasarile depasesc obligatiile de plata).

Cu cat lichiditatea este mai mare, cu atat activitatea firmei este apreciata ca fiind mai buna, deoarece gradul de acoperire a obligatiilor de plata este mai mare.

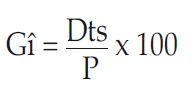

Gradul de indatorare (Gi): arata limita pana la care firma este finantata din alte surse decat fondurile sale proprii. Se calculeaza astfel:

Unde: Gi = gradul de indatorare

Dts = datorii pe termen scurt

P = pasivele totale

Acest indicator trebuie sa fie mai mic de 30%.

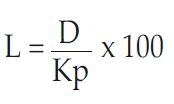

Coeficientul total de indatorare (L) este cunoscut si sub denumirea de levier. Se calculeaza astfel:

Unde: L = rata levierului (coeficientul total de indatorare)

D = datoriile totale catre banci ale firmei

Kp = capitaluri proprii, care includ: capitalul social, rezervele, amortizarea, profitul net reinvestit

Pentru ca banca sa acorde credite, coeficientul total de indatorare (rata levierului) in cazul firmei solicitante trebuie sa fie mai mic decat unu.

Foto: pixabay.com