Va aducem la cunostinta ca in Monitorul Oficial nr. 527 din 06.06.2024 a fost publicat Ordinul 1048 pentru aprobarea Procedurii de eliberare a unor adeverinte de catre organul fiscal central, in cazul persoanelor fizice, precum si a modelului si continutului unor formulare.

Potrivit dispozitiilor art.1 din Ordonanta Guvernului nr.33/2002 privind reglementarea eliberarii certificatelor si adeverintelor de catre autoritatile publice centrale si locale, aprobata cu modificari prin Legea nr.223/2002, autoritatile publice centrale si locale elibereaza certificate si adeverinte, pe baza documentelor detinute de acestea.

Persoanele fizice solicita, in general, organelor fiscale fie adeverinte care sa ateste veniturile realizate, fie adeverinte care sa ateste ca nu realizeaza venituri.

In prezent, la solicitarea persoanelor fizice, organul fiscal elibereaza adeverinta de venit. Modelul si continutul formularelor “Cerere de eliberare a unei adeverinte de venit” si "Adeverinta de venit" au fost aprobate prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.3396/2016.

Cererea contine informatii referitoare la datele de identificare ale contribuabilului, perioada fiscala, precum si motivul pentru care se solicita eliberarea adeverintei si se poate depune la registratura organului fiscal, prin posta sau electronic, prin intermediul serviciului Spatiul Privat Virtual, disponibil pe site-ul Agentiei Nationale de Administrare Fiscala.

Adeverintele de venit eliberate de ANAF la cererea persoanelor fizice nu vor mai specifica motivul emiterii

In situatia in care, cererea de eliberare a unei adeverinte de venit se transmite prin intermediul serviciului Spatiul Privat Virtual, contribuabilii trebuie sa selecteze in aplicatie, dintr-o lista predefinita (limitativa), motivul pentru care solicita eliberarea adeverintei de venit. Ca urmare, pentru a nu limita/conditiona utilizarea adeverintei se elimina obligatia de a se mentiona motivul pentru care se solicita acest document.

Potrivit prevederilor legislatiei procedural - fiscale, se disting doua categorii de persoane fizice care pot solicita eliberarea adeverintelor, respectiv:

- persoane fizice care sunt inregistrate fiscal, potrivit dispozitiilor art.82 alin.(5) din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare (care au calitatea de contribuabil);

- persoane fizice care nu sunt inregistrate fiscal (care nu au calitatea de contribuabil).

Avand in vedere existenta acestor doua categorii de persoane fizice, consideram ca este necesara diferentierea adeverintelor care se elibereaza de organul fiscal si anume:

- contribuabililor persoane fizice sa le fie eliberata adeverinta de venit;

- persoanelor fizice care nu au calitatea de contribuabili sa le fie eliberata o adeverinta prin care sa se ateste faptul ca nu sunt inregistrate in evidentele fiscale.

Marea Carte Verde a Monografiilor Contabile 2026

Cartea Verde a Contabilitatii 2026

Calendarul contabilului vesel 2026

Astfel, formularele care se modifica sunt:

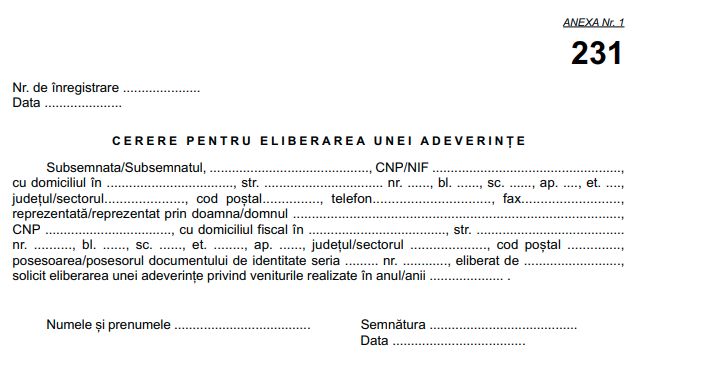

a) 231 "Cerere pentru eliberarea unei adeverinte" - formular care va fi utilizat de persoanele fizice care solicita eliberarea unei adeverinte/adeverinte de venit;

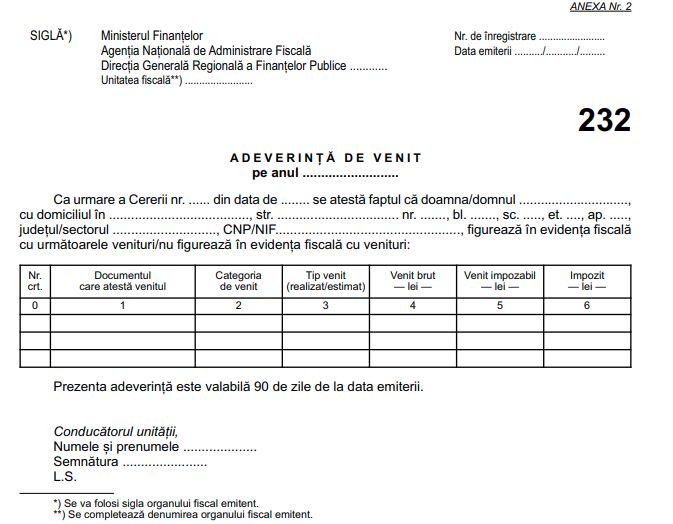

b) 232 "Adeverinta de venit" - formular care atesta veniturile, existente in evidenta fiscala, realizate de persoana fizica, in cursul unui an fiscal;

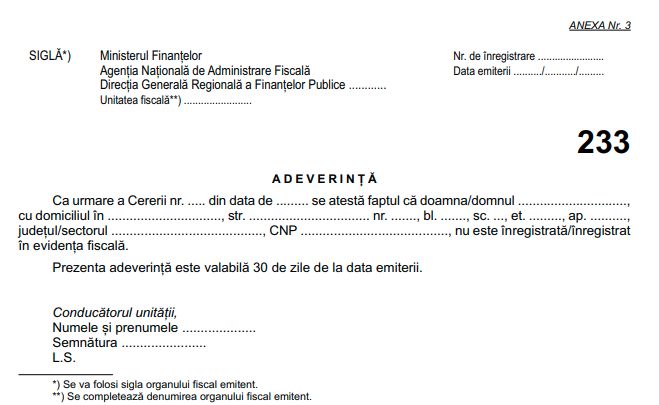

c) 233 ”Adeverinta” - formular care atesta ca persoana fizica nu figureaza inregistrata in evidenta fiscala.

Anexa nr.1 - Formular 231 (Cerere de eliberare a unei adeverinte)

Anexa nr. 2 - Formular 232 (Adeverinta de venit)

Anexa nr. 3 - Formular 233 (Adeverinta)

Procedura de eliberare a unor adeverinte de catre organul fiscal central, in cazul persoanelor fizice

1. Formularul 232 „Adeverinta de venit” reprezinta documentul prin care se atesta veniturile realizate de persoanele fizice in cursul unui an fiscal, existente in evidenta fiscala, constituita pe baza declaratiilor depuse de acestea si/sau de terti (platitori de venituri, intermediari etc.), care au obligatii declarative,

potrivit legii, precum si pe baza deciziilor de impunere emise de organul fiscal central.

Se au in vedere tipurile de venituri din categoriile prevazute la art. 61 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, precum si alte venituri, realizate de persoanele fizice, pentru care legea stabileste obligatia declararii acestora.

2. Formularul 233 „Adeverinta” reprezinta documentul prin care se atesta faptul ca persoana fizica nu figureaza inregistrata in evidenta fiscala.

3. Formularele mentionate la pct. 1 si 2 se elibereaza de organul fiscal central competent, potrivit legii, la solicitarea persoanelor fizice, pe baza formularului 231 „Cerere pentru eliberarea unei adeverinte”,

astfel:

a) in cazul persoanelor fizice care figureaza in Registrul contribuabililor, organul fiscal central competent elibereaza formularul 232 „Adeverinta de venit”;

b) in cazul celorlalte persoane fizice, organul fiscal central competent elibereaza formularul 233 „Adeverinta”.

4. Prin organ fiscal central competent se intelege, dupa caz:

a) organul fiscal central in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania;

b) organul fiscal central in a carui raza teritoriala se afla sursa venitului, in cazul contribuabililor persoane fizice, fara domiciliul fiscal in Romania;

c) organul fiscal central in a carui raza teritoriala este situata resedinta, in cazul persoanelor fizice care nu au domiciliul fiscal si nu au realizat venituri in Romania;

d) oricare organ fiscal central, in cazul persoanelor fizice care nu au resedinta, nu au domiciliul fiscal si nu au realizat venituri in Romania.

5. Adeverinta de venit se completeaza cu date privind veniturile realizate, in cursul unui an fiscal, existente in evidenta fiscala la data solicitarii.

In situatia in care, la data solicitarii, in evidenta fiscala nu exista informatii privind venitul realizat pentru perioada solicitata, adeverinta de venit se completeaza cu date privind venitul estimat.

Tabelul din formularul 232 „Adeverinta de venit” se completeaza dupa cum urmeaza:

— col. 1 „Documentul care atesta venitul” — se inscriu denumirea, numarul si data documentului din care rezulta venitul realizat/estimat;

— col. 2 „Categoria de venit” — se inscrie natura venitului realizat/estimat (de exemplu: venituri din salarii, venituri din activitati independente, venituri din drepturi de proprietate intelectuala etc.);

— col. 3 „Tip venit (realizat/estimat)” — se inscrie sintagma „venit realizat” sau „venit estimat”, dupa caz, pe randul corespunzator categoriei de venit;

— col. 4 „Venit brut” — se inscrie suma reprezentand venitul brut corespunzator categoriei de venit realizat. In situatia in care nu exista date referitoare la venitul brut, coloana nu se completeaza;

— col. 5 „Venit impozabil” — se va inscrie in functie de categoria de venit si de datele existente in evidenta fiscala, venitul net sau venitul baza de calcul, dupa caz;

— col. 6 „Impozit” — se inscrie suma reprezentand impozitul pe venit datorat, stabilit de contribuabil, de organul fiscal sau de terti (platitorii de venit, intermediari etc.), potrivit legii, corespunzator venitului impozabil.

6. Formularele „Adeverinta de venit” si „Adeverinta” se semneaza de catre conducatorul unitatii fiscale

Caracteristicile de tiparire, modul de difuzare, de utilizare si pastrare a formularelor

a) Denumire: „Cerere pentru eliberarea unei adeverinte” (formular 231)

1. Formatul: A4/t1

2. U/M: seturi

3. Caracteristicile de tiparire: se poate utiliza echipament informatic pentru completare si editare.

4. Se difuzeaza: gratuit

5. Se utilizeaza: la solicitarea eliberarii unei adeverinte/adeverinte de venit pentru persoane fizice.

6. Se intocmeste: in doua exemplare.

16 MONITORUL OFICIAL AL ROMANIEI, PARTEA I, Nr. 527/6.VI.2024

7. Circula:

— originalul la organul fiscal central competent, potrivit legii;

— copia la contribuabil.

8. Se arhiveaza: la organul fiscal central competent.

b) Denumire: „Adeverinta de venit” (formular 232)

1. Formatul: A4/t1

2. Caracteristicile de tiparire: se poate utiliza si echipament informatic pentru editare si completare,

cu adaptari adecvate situatiei contribuabilului.

3. Se difuzeaza: gratuit

4. Se utilizeaza: la atestarea veniturilor persoanelor fizice, existente in evidenta fiscala.

5. Se intocmeste: in 2 exemplare de catre organul fiscal central competent, potrivit legii.

6. Circula:

— copia la organul fiscal emitent;

— originalul la contribuabil.

7. Se arhiveaza: la organul fiscal emitent.

c) Denumire: „Adeverinta” (formular 233)

1. Formatul: A4/t1

2. Caracteristicile de tiparire: se poate utiliza si echipament informatic pentru editare si completare,

cu adaptari adecvate situatiei contribuabilului.

3. Se difuzeaza: gratuit

4. Se utilizeaza: pentru persoanele fizice care nu figureaza in Registrul contribuabililor.

5. Se intocmeste: in 2 exemplare de catre organul fiscal central competent, potrivit legii.

6. Circula:

— copia la organul fiscal emitent;

— originalul la contribuabil.

7. Se arhiveaza: la organul fiscal emitent.

Foto: pixabay.com