Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

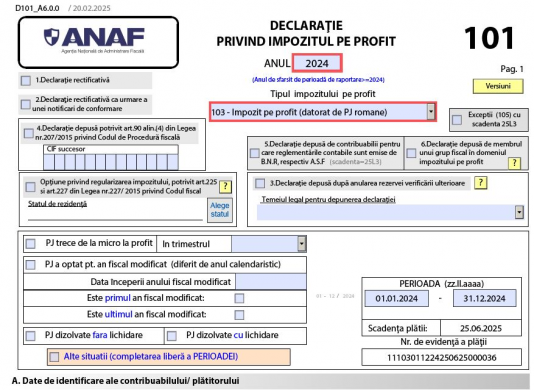

In Monitorul Oficial al Romaniei nr. 140/ 18.02.2025 a fost publicat OpANAF nr.206/ 2025 pentru aprobarea modelului, continutului si instructiunilor de completare a formularelor 101 “Declaratie privind impozitul pe profit” si 101 Grup fiscal “Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal”, informeaza DGRFP Galati.

Copiaza Link-ul catre aceasta sectiune: Declaratia privind impozitul pe profit - Formular 101: Termen de depunere

Copiaza Link-ul catre aceasta sectiune: Declaratia privind impozitul pe profit - Formular 101: Termen de depunere

Formularele mentionate anterior se utilizeaza incepand cu declararea obligatiilor anuale aferente anului fiscal 2024/ anului modificat care incepe in anul 2024.

Depunerea “Declaratiei privind impozitul pe profit” - Formular 101 :

- anual, pana la data de 25 martie inclusiv a anului urmator celui pentru care se calculeaza impozitul, de catre platitorii de impozit pe profit;

- anual, pana la data de 25 februarie inclusiv a anului urmator celui pentru care se calculeaza impozitul, de catre contribuabilii prevazuti la art. 41 alin. (5) lit. a) si b) din Legea nr. 227/2025 privind Codul fiscal, cu modificarile si completarile ulterioare.

- anual, pana la data de 25 a celei de-a treia luni inclusiv de la inchiderea anului fiscal modificat - de catre contribuabilii care intra sub incidenta prevederilor art. 16 alin. (5) din Legea nr. 227/ 2025 privind Codul fiscal, cu modificarile si completarile ulterioare, cu exceptia contribuabililor prevazuti la art. 41 alin. (5) lit. a) si b), alin. (16) si (17), care depun declaratia anuala de impozit pe profit pana la termenele prevazute in cadrul acestor alineate.

Pe perioada aplicarii prevederilor art. I din Ordonanta de urgenta a Guvernului nr. 153/2020, termenul pentru depunerea declaratiei anuale privind impozitul pe profit este pana la data de 25 iunie inclusiv a anului urmator, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin. (5) din Legea nr. 227/2015, cu modificarile si completarile ulterioare, pana la data de 25 a celei de-a sasea luni inclusiv de la inchiderea anului fiscal modificat.

Fac exceptie contribuabilii pentru care reglementarile contabile sunt emise de Banca Nationala a Romaniei, respectiv de Autoritatea de Supraveghere Financiara. Persoanele juridice care, in cursul anului fiscal, se dizolva cu lichidare, potrivit legii, au obligatia sa depuna declaratia anuala de impozit pe profit si sa plateasca impozitul pana la data depunerii situatiilor financiare .

Copiaza Link-ul catre aceasta sectiune: Declaratia consolidata privind impozitul pe profit determinat de grupul fiscal - Formular 101 Grup fiscal: Termen de depunere

Depunerea “Declaratiei consolidate privind impozitul pe profit determinat de grupul fiscal” - Formular 101 Grup fiscal:

- anual, pana la data de 25 martie inclusiv a anului urmator/ pana la data de 25 a celei de-a treia luni inclusiv, de la inchiderea anului fiscal modificat, de catre persoana juridica responsabila pentru determinarea rezultatului fiscal consolidat al grupului fiscal in domeniul impozitului pe profit;

Ghid complet Impozitul pe venit si contributiile sociale

Operare SAGA Exemple practice si recomandari

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Copiaza Link-ul catre aceasta sectiune: Termen D101 - pomicultura [Studiu de caz]

Intrebare: Care este termenul de depunere a declaratiei anuale de impozit pe profit (D101) pentru anul 2024 pentru contribuabilii care obtin venituri majoritare din pomicultura?

Raspuns:

Pana in anul 2021, conform prevederilor Codului fiscal la art. 41 alin. (5) lit. b), contribuabilii care obtineau venituri majoritare din cultura cerealelor, a plantelor tehnice si a cartofului, pomicultura si viticultura, aveau obligatia de a declara si de a plati impozitul pe profit anual pana la data de 25 februarie inclusiv a anului urmator celui pentru care se calculeaza impozitul.

OUG 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii precum si pentru completarea unor acte normative a intrat in vigoare incepand cu 1 ianuarie 2022.

La art. 1 alin. (13): Pe perioada aplicarii prevederilor prezentului articol termenele pentru depunerea declaratiilor si pentru plata impozitului sunt urmatoarele:

a) pentru contribuabilii platitori de impozit pe profit, prin derogare de la prevederile art.41 si 42 din Codul fiscal, termenul pentru depunerea declaratiei anuale privind impozitul pe profit si plata impozitului pe profit aferent anului fiscal respectiv este pana la 25 iunie inclusiv a anului urmator, iar pentru contribuabilii care intra sub incidenta prevederilor art.16 ali.(5) din Codul Fiscal pana la data de 25 a celei de-a sasea luni inclusiv de la inchiderea anului fiscal modificat

art.6 Prevederile art.1 intra in vigoare incepand cu data de 1 ianuarie 2021 si se aplica pentru perioada 2021-2025.

Astfel si dumneavoastra care obtineti venituri majoritare din pomicultura depuneti declaratia 101 aferenta anului 2024 pana la 25 iunie 2025.

Raspuns oferit in luna februarie 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

Redirectionare impozit pe profit prin D177: Exemplu de calcul si interpretare fiscalaDeclaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?D101 si provizioanele: Aspecte esentiale pentru un tratament fiscal corectAdministrator sau contabil: Cine raspunde legal pentru declaratiile fiscale?Noutati privind impozitul pe profit si termenul de depunere a D101: Ce masuri cuprinde proiectul de relansare economicaUltimele articole

Declaratia 101 privind impozitul pe profit: Ce noutati a adus Legea nr. 239/2025?Declaratia 101: Cum se completeaza, ce venituri se impoziteaza si ce venituri se excludDeclaratia 101: Cum se declara veniturile si cheltuielile in cazul unei asociatiiGrup fiscal: Cine il poate constitui, conditii legale si depunerea declaratiilorD101 Grup fiscal: Termen de depunere si aspecte importante

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!