Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

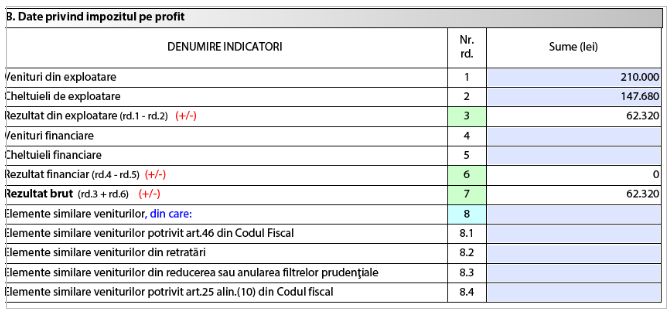

Persoana juridica fara scop patrimonial se inregistreaza ca platitor de impozit pe profit prin depunerea declaratiei 010 Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica sau a declaratiei 700.

Anual, acestea depun declaratia 101 Declaratie privind impozitul pe profit cu termen 25 februarie a anului urmator.

In anul 2025, prin derogare de la termenul general, declaratia se depune pana la termenul de 25.06.2025.

In declaratia 101 se declara toate veniturile realizate, inclusiv cele neimpozabile si din activitatile fara scop patrimonial.

In categoria cheltuielilor se inscriu toate cheltuielile inregistrate in contabilitate, tinandu-se seama de caracterul deductibil sau nedeductibil al acestora cu respectarea prevederilor art. 25 din Codul Fiscal.

Cheltuielile aferente veniturilor neimpozabile sunt cheltuieli deductibile.

In situatia in care evidenta contabila nu asigura informatia necesara identificarii acestor cheltuieli, la determinarea rezultatului fiscal se iau in calcul cheltuielile comune, prin utilizarea unei metode rationale de alocare a acestora sau proportional cu ponderea veniturilor neimpozabile respective in totalul veniturilor inregistrate de contribuabil.

La ce aspecte trebuie sa fiti atent cand completati D101? Consultantul fiscal Vera Constantin v-a pregatit o lucrare completa, care prezinta pas cu pas modul de completare a celor 2 declaratii, dar si studii de caz intalnite in practica, cu solutii fiscale mai putin cunoscute.

Parcurgeti chiar acum aceasta lucrare pentru a evita erori costisitoare! Atentie, termenul-limita pentru depunerea D101 este 25 iunie 2025! Iar intarzierile sau greselile in completare se sanctioneaza cu amenda de pana la 5.000 de lei! Click aici >>

Copiaza Link-ul catre aceasta sectiune: Caz practic

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Operare SAGA Exemple practice si recomandari

Cartea verde a contabilitatii 2026

Totul despre Contabilitatea Organizatiilor Non-profit! Realizata de specialisti experimentati in contabilitatea persoanelor juridice fara scop patrimonial, lucrarea „traduce” acum, pentru tine, intr-un limbaj coerent, cele mai recente reglementari legislative specifice. Iti ofera siguranta de care ai nevoie la aplicarea legii in vigoare! Mai ales ca, printre modificarile aduse de noile reglementari se numara si alinierea conturilor utilizate la evidentierea subventiilor si a fondurilor nerambursabile, atat in bilant, cat si in contul de profit si pierdere! Detalii aici >>

Articole similare

DECLARATIA 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?D101 si provizioanele: Aspecte esentiale pentru un tratament fiscal corectAtentie la OUG nr. 8/2026: Ce se schimba la microintreprinderi, impozit pe profit, TVA si DECLARATIA 101DECLARATIA 101 privind impozitul pe profit: Ce noutati a adus Legea nr. 239/2025?DECLARATIA 101: Cum se completeaza, ce venituri se impoziteaza si ce venituri se excludUltimele articole

DECLARATIA 101: Cum se declara veniturile si cheltuielile in cazul unei asociatiiD101 Grup fiscal: Termen de depunere si aspecte importanteCum se completeaza DECLARATIA 101 - Studiu de caz concretAtentie la DECLARATIA 101: Intarzierile sau greselile in completare se sanctioneaza cu amenda de pana la 5.000 de lei!Fuziune societati: Etape de parcurs si inregistari contabileArticole similare

Dosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziMicrointreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Redirectionare IMPOZIT PE PROFIT prin D177: Exemplu de calcul si interpretare fiscalaUltimele articole

Declaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?Factura achitata de asociat din fonduri proprii: Cum se face rambursarea si ce reguli se aplica pentru numerarMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Registrul de evidenta fiscala, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de IMPOZIT PE PROFITLichidare societate platitoare de IMPOZIT PE PROFIT: Monografie contabila, obligatii fiscale si declarative

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!