Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Prin Ordinul Presedintelui ANAF nr. 1729/2025, publicat in Monitorul Oficial nr. 646 din 9 iulie 2025, a fost stabilit modelul si continutul formularului „Notificare referitoare la obligatia de declarare si de plata a impozitului suplimentar national”. In continuare, vom prezenta principalele aspecte privind utilizarea acestui formular si termenul de depunere.

Administratiile fiscale au nevoie de aceste Declaratii privind impozitul suplimentar pentru a efectua o evaluare adecvata a riscurilor, pentru a aprecia corectitudinea obligatiei fiscale si pentru a monitoriza daca grupurile de intreprinderi multinationale si grupurile nationale de mari dimensiuni aplica in mod corect normele stabilite in Directiva (UE) 2022/2523.

Formularul „Notificare referitoare la obligatia de declarare si de plata a impozitului suplimentar national” se depune la organul fiscal care administreaza contribuabilul care depune formularul, daca in Romania sunt mai multe entitati constitutive care fac parte din acelasi grup, in termen de 6 luni de la ultima zi a exercitiului financiar de raportare.

Copiaza Link-ul catre aceasta sectiune: Instructiuni de completare

Copiaza Link-ul catre aceasta sectiune: Instructiuni de completare

1. Entitatile raportoare trebuie sa utilizeze formularul „Notificare referitoare la obligatia de declarare si de plata a impozitului suplimentar national”, precum si programul de asistenta disponibil pe portalul Agentiei Nationale de Administrare Fiscala (A.N.A.F.), la adresa www.anaf.ro, sectiunea Servicii online, meniul Descarcare declaratii electronice, in scopul raportarii informatiilor prevazute la art. 1 alin. (1) din ordin.

2. Formularul se transmite prin portal, se depune in format electronic sub forma unui fisier PDF cu XML atasat, semnat electronic, prin mijloace de transmitere la distanta pe portalul e-guvernare.

3. Formularul se depune la organul fiscal competent pentru administrarea creantelor fiscale datorate de catre contribuabil.

4. Pentru depunerea formularului „Notificare referitoare la obligatia de declarare si de plata a impozitului suplimentar national”, entitatile raportoare trebuie sa detina un certificat digital calificat, eliberat in conditiile Legii nr. 214/2024 privind utilizarea semnaturii electronice, a marcii temporale si prestarea serviciilor de incredere bazate pe acestea.

5. Orice modificare a formularului „Notificare referitoare la obligatia de declarare si de plata a impozitului suplimentar national” se aduce la cunostinta entitatilor raportoare prin publicarea pe portalul A.N.A.F., in sectiunea Servicii online, meniul Descarcare declaratii electronice, cu minimum 15 zile inainte de aplicarea modificarilor efectuate.

6. Corectiile informatiilor transmise se efectueaza dupa cum urmeaza:

a) la initiativa entitatilor raportoare;

b) ca urmare a unei solicitari de corectie transmise de alte jurisdictii raportoare prin intermediul A.N.A.F.

7. Tipurile de corectii posibile:

a) modificarea sau completarea unor informatii transmise initial, in situatia in care au fost raportate incorect sau incomplet;

b) anularea unor informatii transmise initial.

8. In notificarea rectificativa se inscriu toate informatiile prevazute de formular, inclusiv cele care nu difera fata de formularul initial.

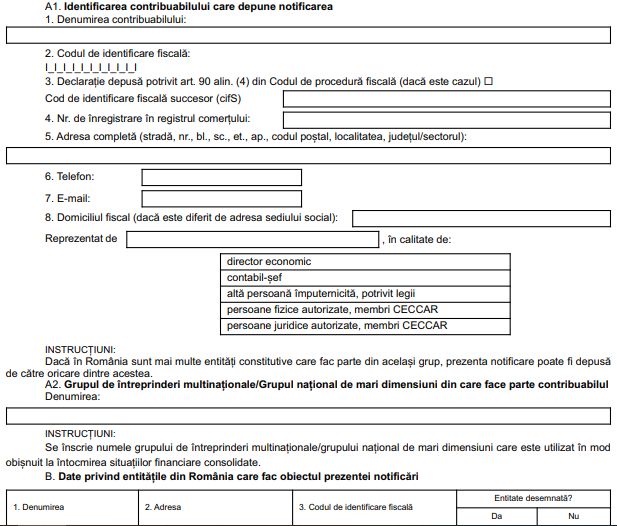

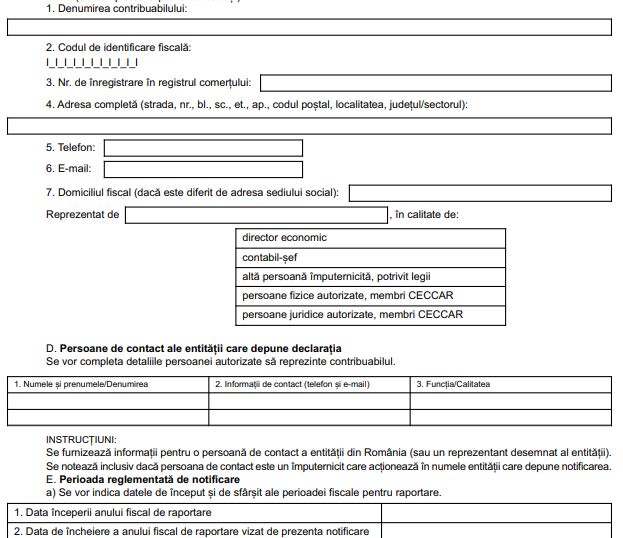

Copiaza Link-ul catre aceasta sectiune: Model Notificare referitoare la obligatia de declarare si de plata a impozitului suplimentar national

In continuare, va prezentam modelul Notificarii referitoare la obligatia de declarare si de plata a impozitului suplimentar national:

Cartea Verde a Contabilitatii 2026

Calendarul contabilului vesel 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Articole similare

D101 si provizioanele: Aspecte esentiale pentru un tratament fiscal corectD394: Exemple practice pentru o raportare corectaCorectare situatii financiare anuale: Reguli, conditii si exceptiiCalendar obligatii fiscale aprilie 2026: Ce declaratii trebuie depuse la ANAF8 intrebari esentiale despre Declaratia Unica precompletata si raspunsurile ANAFUltimele articole

Situatii financiare: Ce documente se ataseaza in arhiva ZIP pentru bilantDeclaratia 101 privind impozitul pe profit: Ce noutati a adus Legea nr. 239/2025?Situatii financiare 2025: Care sunt termenele de depunere pentru firme si ONG-uriDeclaratia 406 SAF-T: 35 de situatii dificile intalnite frecvent si solutiile recomandate de expertiRaportari contabile la 30 iunie 2025: Ce trebuie sa stie firmele ca sa evite sanctiunile

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!