Ordinul Ministrului Finantelor nr. 1151/2006

pentru modificarea si completarea Ordinului ministrului finantelor publice nr. 619/2005 privind aprobarea Normelor metodologice pentru Tnregistrarea si raportarea datoriei publice

In baza prevederilor art. 2, 3, 19 si 24 din Legea datoriei publice nr. 313/2004.

avand In vedere prevederile Hotararii Guvernului nr. 2.415/2004 pentru aprobarea Normelor metodologice pentru aplicarea Legii datoriei publice nr. 313/2004, cu modificarile si completarile ulterioare,

ministrul finantelor publice emite urmatorul ordin:

Art. I. � Capitolul III ,,Structura contului general al datoriei publice" din Normele metodologice pentru inregistrarea si raportarea datoriei publice, aprobate prin Ordinul ministrului finantelor publice nr. 619/2005, publicat In Monitorul Oficial al Romaniei, Partea I, nr. 480 din 7 iunie 2005,se modifica si se completeaza dupa cum urmeaza:

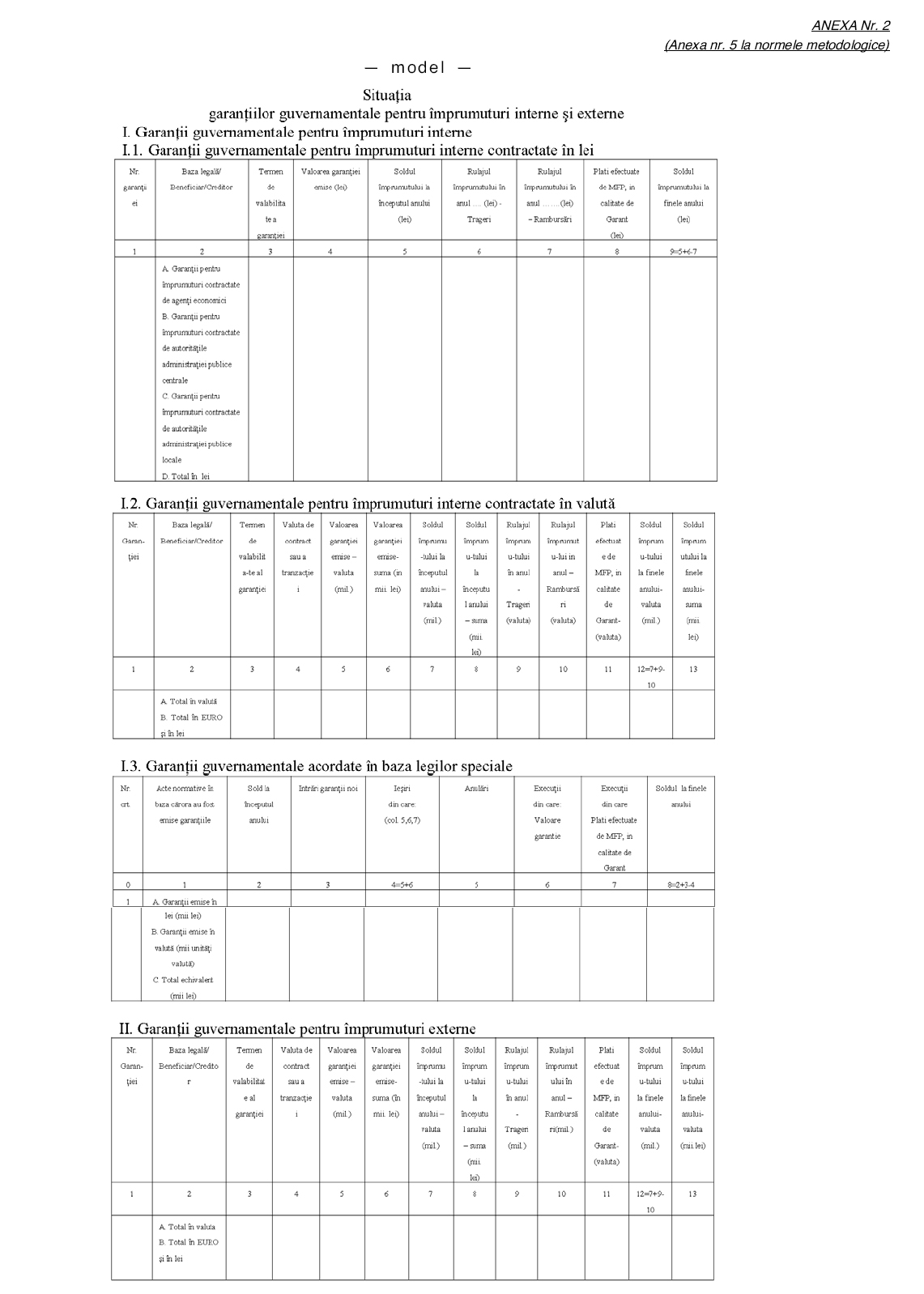

1. La punctul 4 pozitia I.3:

� In coloana 6 se inregistreaza valoarea garantiei executate, iar dupa coloana 6 se adauga o noua coloana, coloana 7, In care se raporteaza platile efectuate In cursul anului de raportare, In lei sau In valuta tranzactiilor, de catre Ministerul Finantelor Publice, in calitate de garant. Coloana 7 isi pastreaza continutul si se renumeroteaza devenind coloana 8. Anexa nr. 5 la normele metodologice se modifica in mod corespunzator.

2. La punctul 7 paragraful al doilea, litera a) va avea urmatorul cuprins:

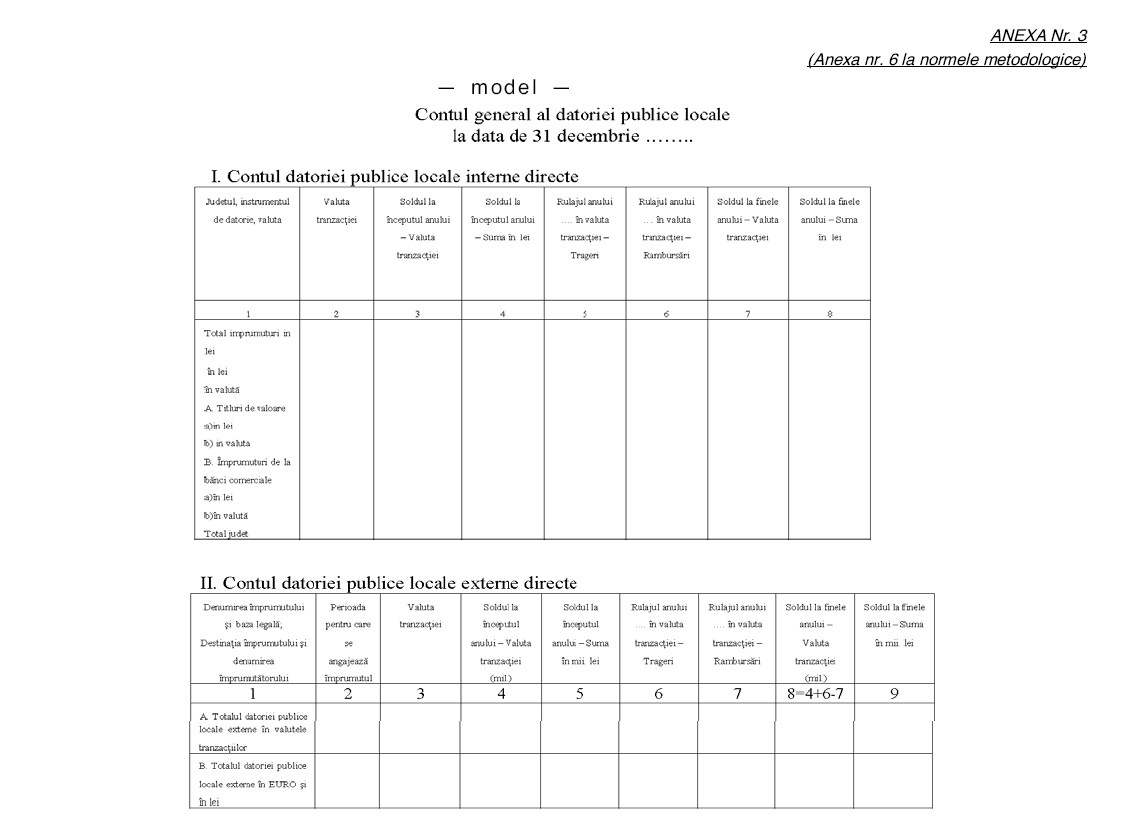

,,a) Contul datoriei publice locale interne directe:

� coloana 1 se completeaza cu denumirea judetului, tipul instrumentului de datorie (obligatiuni municipaie si imprumuturi de la band comerciale), valutele in care se contracteaza imprumuturile;

� In coloana 2 se inscrie valuta in care s-au efectuat tranzactiile;

Cartea verde a Contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea Verde a Contabilitatii 2026

� coloanele 3 si 4 cuprind soldul imprumutului la inceputul anului, in valuta tranzactiilor si, respectiv, in lei.

Aceste date trebuie sa corespunda cu cele raportate la linele anului precedent;

� In coloana 5 se inscriu tragerile din imprumuturile interne, respectiv sumele primite electiv, in valuta tranzactiilor;

� In coloana 6 se raporteaza rambursarile de capital din Imprumuturile interne contractate si primite, in valuta tranzactiilor;

� In coloana 7 se stabileste soldul la sfarsitul anului in valuta tranzactiilor, pentru fiecare imprumut, ca diferenta intre suma soldului de la inceputul anului (coloana 3) cu tragerile (coloana 5) si rambursarile (coloana 6);

� in coloana 9 se inscrie contravaloarea in lei a soldului imprumutului intern la sfarsitul anului, stabilita la cursul valutar comunicat de Banca Nationala a Romaniei, valabil in ultima zi din perioada pentru care se face raportarea, sau a soidului pentru imprumuturile contractate in lei ca diferenta intre suma soldului de la inceputul anului (coloana 4) cu tragerile (coloana 5) si rambursarile (coloana 6);

� la pozitia "Total imprumuturi� coloanele 4 si 8 se completeaza cu sumele cumulate in lei;

� la pozitia "In lei� coloanele 4,5,6 si 8 se completeaza cu sumele in lei pentru imprumuturile contractate in lei;

� la pozitiile �ln valuta� se completeaza pentru fiecare valuta totalul, atat pentru valuta, cat si pentru lei, prin cumularea datelor centralizate pentru liecare judet;

� pentru totalurile pe instrumente de datorie se completeaza cu informatii corespunzator pozitiilor "Total imprumuturi�, �in lei� si in valuta�;

� In mod corespunzator, totalurile pe judet se completeaza cu iniormatiile centralizate, aferente fiecarui judet".

Anexa nr. 6 la normele metodologice se modiiica in mod corespunzator.

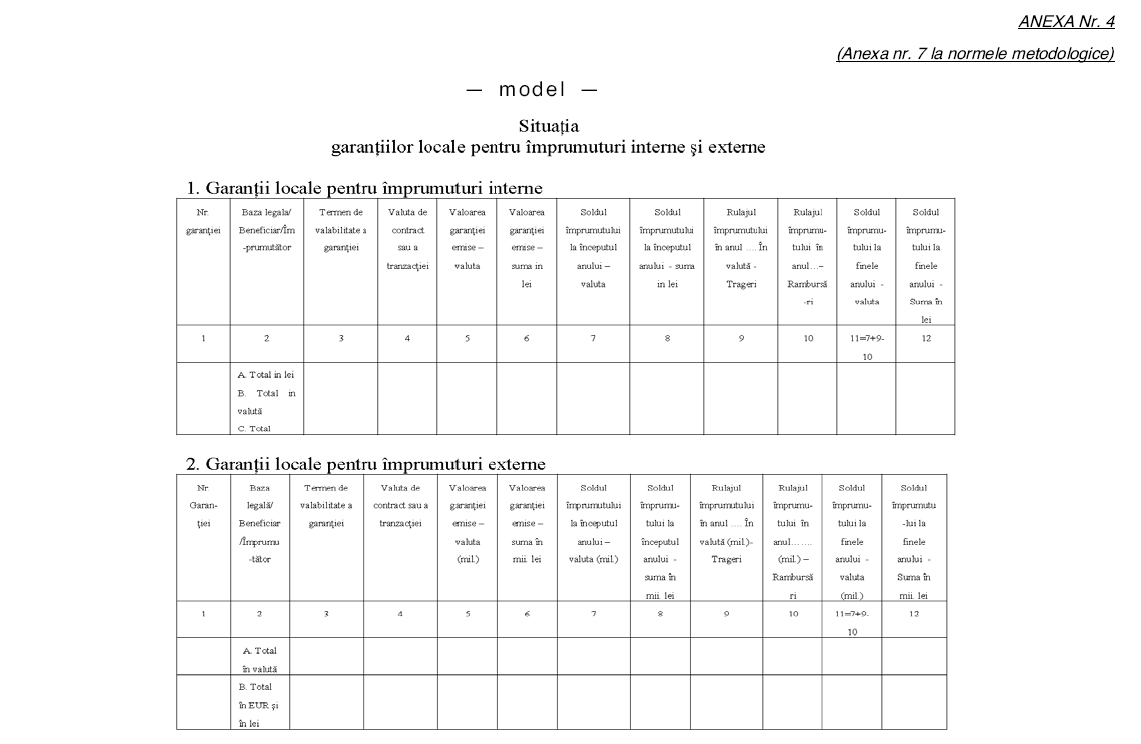

3. La punctul 8 paragratul al doilea, litera a) va avea urmatorui cuprins:

.,a) Situatia garantiilor locale pentru Imprumuturile interne se completeaza astfel:

� coloana 1 se completeaza cu numarul garantiei in ordinea acordarii;

� coloana 2 se completeaza cu baza legala pentru acordarea garantiei (hotararea consiliului judetean sau local, dupa caz, si hotararea de autorizare), cu denumirea beneiiciarului' garantiei si a Imprumutatorului;

� coloana 3 se completeaza cu termenul de valabilitate a garantiei;

� In coloana 4 se Inscrie valuta de contract sau a tranzactiei;

� coloanele 5 si 6 cuprind valoarea garantiei emise in valuta contractului si, respectiv, in lei. Echivalentul in lei se va calcula la cursul valutar comunicat de Banca Nationala a Romaniei, valabil In ultima zi din perioada pentru care se face raportarea;

� coloanele 7�12 se completeaza cu informatii referitoare la imprumut:

(1) coloanele 7 si 8 cuprind soldul imprumutului la Inceputul anului, in valuta tranzactiilor sau in lei. Aceste date trebuie sa corespunda cu cele raportate la finele anului precedent;

(2) In coloana 9 se inscriu tragerile efectuate in cursul anului de raportare, in valuta tranzactiilor;

(3) In coloana 10 se raporteaza rambursarile de rate de capital efectuate In cursul anului de raportare, in valuta tranzactiilor;

(4) In coloana 11 se stabileste soldul Imprumutului la sfarsitul anului, In valuta tranzactiilor, pentru liecare Imprumut, ca diferenta intre suma soldului de la Inceputuj anului (coloana 7) cu tragerile efectuate (coloana 9) si rambursarile de rate de capital (coloana 10);

(5) In coloana 12 se inscrie contravaloarea In lei a soldului Imprumutului la sfarsitul anului, calculata la cursul valutar comunicat de Banca Nationala a Romaniei, valabil In ultima zi din perioada pentru care se face raportarea, sau soldul imprumutului In lei ca diferenta intre suma soldului de la inceputul anului (coloana 8) cu tragerile efectuate (coloana 9) si rambursarile de rate de capital (coloana 10);

� la litera A "Total in lei�, In coloanele 6, 8 si 12 se Inscrie totalul in lei, rezultat din adunarea valorilor respective;

� la litera B "Total In valuta�, coloanele 5, 7 si 11 se completeaza cu valoarea imprumuturilor, totalizata pe leluri de valute, si anume: dolari S.U.A., euro etc.;

� la litera C "Total", coloanele 8 si 12 se completeaza cu totalul in lei rezultat din adunarea totalurilor de la litera A si litera B;".

4. La punctul 8, paragraful al doilea, litera b), punctul (1) al ultimei liniute va avea urmatorui cuprins:

,,(1) totalul in euro se stabileste astfel: valutele, cu exceptia euro, se transforma in euro la cursul valutar comunicat de Banca Nationala a Romaniei, valabil in ultima zi a anului de raportare, reprezentand raporturile de schimb dintre valutele respective si euro, iar pentru imprumuturile in lei se va converti valoarea in lei in echivalent euro, utilizandu-se cursul valutar comunicat de Banca Nationala a Romaniei pentru euro."

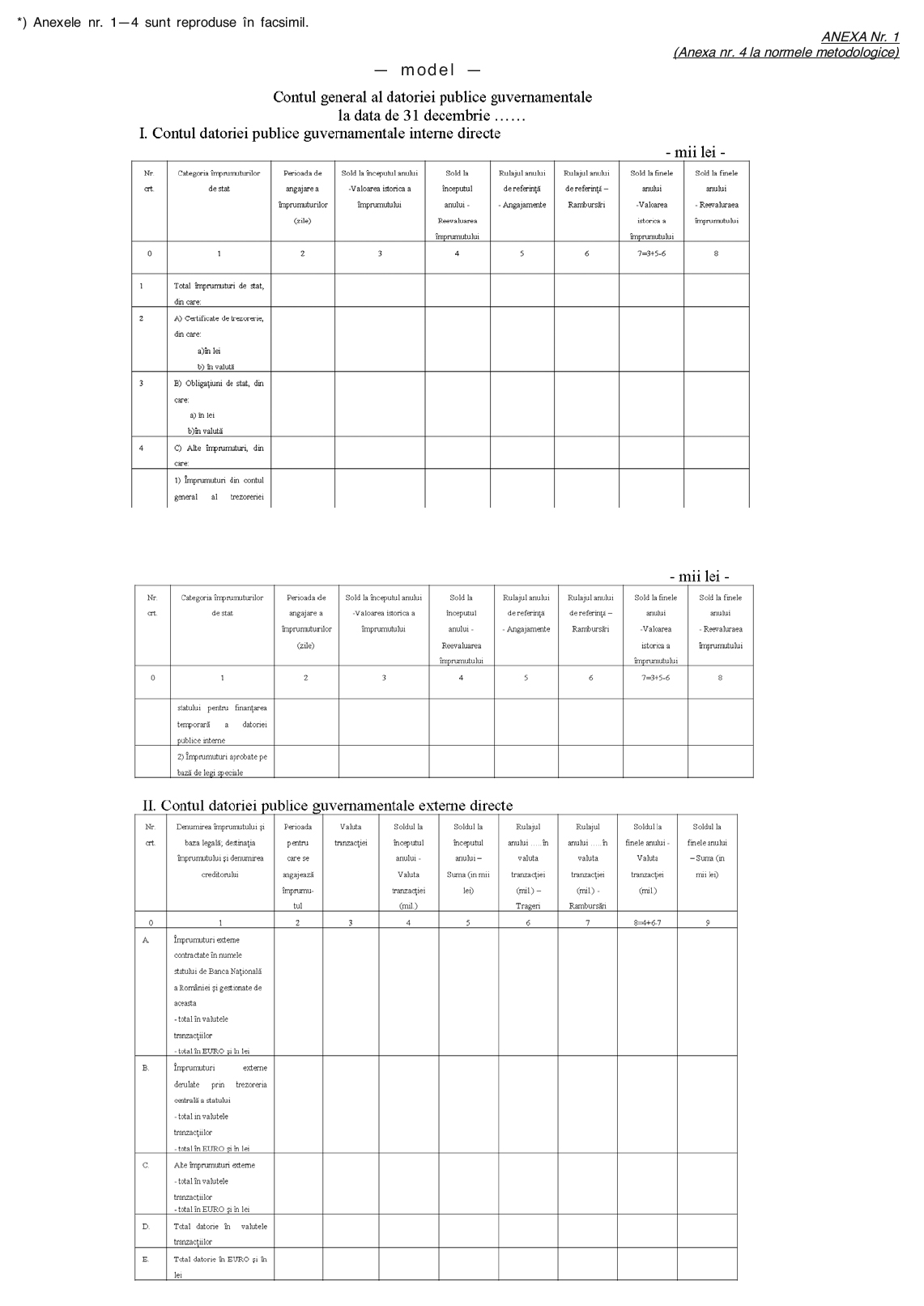

5. Anexele nr. 4 � 7 la normele metodologice se Tnlocuiesc cu anexele nr. 1 �4*), care fac parte integranta din prezentul ordin:

Art. II. � Ordinul ministrului finantelor publice nr. 619/2005, cu modificarile si completariie aduse prin prezentul ordin, va fi republicat in Monitorul Oficial al Romaniei, Partea I, dandu-se textelor o noua renumerotare.