Ordinul presedintelui ANAF nr. 1946/2023, publicat in Monitorul Oficial nr. 1098 din 6 decembrie 2023, reprezinta un pas important in supravegherea activitatilor operatorilor de platforme online.

Formularul (707) se utilizeaza de catre operatorii de platforma, definiti in sensul pct. 4 lit. b) subsectiunea A sectiunea I din anexa nr. 5 din Codul de procedura fiscala care aleg sa se inregistreze la autoritatea competenta din Romania, in vederea respectarii procedurilor de diligenta fiscala si de raportare prevazute in sectiunile II si III din anexa nr. 5 la Codul de procedura fiscala.

Operatorii de platforme pot opta sa se inregistreze la autoritatea competenta din Romania sau din oricare alt stat membru, in vederea indeplinirii obligatiei de raportare.

Formularul 707 "Cerere de inregistrare/mentiuni/renuntare pentru operatorii de platforma" se depune exclusiv prin mijloace electronice de transmitere la distanta, potrivit legii, dupa cum urmeaza:

a) cererea de inregistrare si de renuntare pana la data de 15 decembrie inclusiv a anului pentru care se face raportarea sau a anului in care s-a decis renuntarea;

b) cererea de mentiuni, in termen de 30 de zile de la data la care au intervenit orice modificari ale informatiilor declarate anterior.

Formularul 707: instructiuni de completare si utilizare

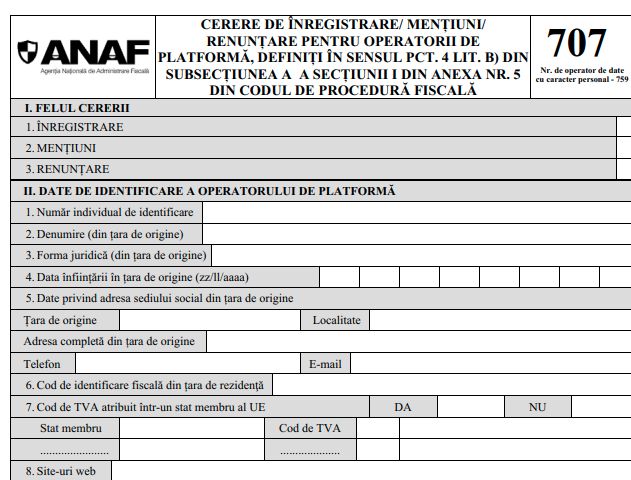

I. Felul cererii

Se marcheaza cu „X” pct. 1, 2 sau 3, dupa caz.

Cererea de inregistrare se completeaza cu ocazia primei inregistrari.

Cererea de mentiuni se completeaza ori de cate ori se modifica datele declarate anterior.

Operare SAGA Exemple practice si recomandari

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cererea de renuntare se completeaza cu ocazia renuntarii la inregistrare.

Atentie! In cazul cererii de mentiuni se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate. In cazul cererii de renuntare se vor completa doar numarul individual de identificare si denumirea din tara de origine.

II. Date de identificare a operatorului de platforma

Randul 1. Numar individual de identificare Nu se completeaza la depunerea initiala a formularului. Se

completeaza la depunerea cererii de mentiuni sau de renuntare.

Randul 2. Denumire (din tara de origine)

Se completeaza denumirea operatorului de platforma din tara de origine.

Randul 3. Forma juridica (din tara de origine)

Se completeaza cu forma juridica a operatorului de platforma din tara de origine.

Randul 4. Data infiintarii in tara de origine (zz/ll/aaaa)

Se completeaza cu cifre arabe, in format zi/luna/an, data la care s-a infiintat operatorul de platforma in tara de rezidenta.

Randul 5. Date privind adresa sediului social din tara de origine

Se completeaza cu date privind adresa sediului social din tara de origine a operatorului de platforma.

Randul 6. Cod de identificare fiscala din tara de rezidenta

Se completeaza cu codul de identificare fiscala din tara de rezidenta a operatorului de platforma.

Randul 7. Cod de TVA atribuit intr-un stat membru al Uniunii Europene

Se marcheaza cu „X” optiunea DA si se completeaza cu denumirea statului membru/statelor membre si codul/codurile de TVA atribuit(e) operatorului de platforma. In situatia in care

operatorul de platforma nu detine un cod de TVA intr-un stat membru al Uniunii Europene se marcheaza cu „X” optiunea NU.

Randul 8. Site-uri web

Se completeaza adresele web (URL) ale platformelor digitale administrate de operatorul de platforma.

Randul 9. Statele membre in care vanzatorii raportabili sunt rezidenti

Se marcheaza cu „X” denumirea statelor membre in care vanzatorii raportabili sunt rezidenti, in sensul subsectiunii D a sectiunii II din anexa nr. 5 din Codul de procedura fiscala.

III. Reprezentare prin...

Se marcheaza cu „X” in functie de reprezentarea contribuabilului in relatia cu organul fiscal, prin imputernicit/ reprezentant legal, si se inscriu numarul si data inregistrarii la

organul fiscal, de catre imputernicit, a actului de imputernicire, in original sau in copie legalizata, sau numarul si data documentului care atesta calitatea de reprezentant legal, dupa

caz.

Date de identificare

Se completeaza cu datele de identificare ale imputernicitului/ reprezentantului legal, dupa caz.

Foto: pixabay.com