Update 18 octombrie 2024: Obligatia de depunere a formularului 709 face parte din implementarea sistemului CESOP (Central Electronic System of Payment Information) la nivelul UE, avand ca scop sprijinirea administratiilor fiscale in combaterea fraudelor de TVA in comertul electronic. Formularul 709 se completeaza si se depune exclusiv prin mijloace electronice de transmitere la distanta, in termen de maximum 15 zile de la inceputul primului trimestru pentru care intervine obligatia de raportare, prevazuta la art. 321^1 alin. (7) lit. b) din Codul Fiscal.

Cresterea comertului electronic faciliteaza vanzarea transfrontaliera de bunuri si servicii catre consumatorii finali din statele membre. In acest context, comertul electronic transfrontalier priveste livrari pentru care TVA este datorata intr-un stat membru, dar furnizorul este stabilit intr-un alt stat membru, pe un teritoriu tert sau intr-o tara terta. Cu toate acestea, intreprinderile care comit fraude exploateaza oportunitatile oferite de comertul electronic pentru a obtine avantaje de piata neloiale, sustragandu-se de la obligatiile in materie de TVA care le revin. In cazul in care se aplica principiul impozitarii la destinatie, intrucat consumatorilor nu le revin obligatii de evidenta, statele membre in care se gasesc consumatorii au nevoie de instrumente adecvate pentru a detecta si a controla aceste intreprinderi frauduloase.

Avand in vedere aspectele mentionate mai sus, prin OPANAF nr. 6.508/2024, publicat in Monitorul Oficial nr. 1045 din 17 octombrie 2024, au fost stabilite modelul si continutul formularului (709) „Cerere de inregistrare pentru prestatorii de servicii de plata care nu au rezidenta fiscala in Romania si carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Legea nr. 227/2015 privind Codul fiscal”.

Important! Obligatia se aplica in cazul in care, pe parcursul unui trimestru calendaristic, un prestator de servicii de plata efectueaza peste 25 de plati transfrontaliere catre acelasi beneficiar.

Formularul 709: Instructiuni de completare si utilizare

Formularul 709 se utilizeaza de catre prestatorii de servicii de plata carora li se aplica obligatia prevazuta la art. 321^1 alin. (2) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, denumit in continuare Codul Fiscal, care nu au rezidenta fiscala pe teritoriul Romaniei, in scopul inregistrarii in vederea raportarii si a punerii la dispozitie a evidentelor prevazute la art. 321^1 alin. (7) lit. b) din Codul Fiscal.

Dupa depunerea formularului 709, Agentia Nationala de Administrare Fiscala atribuie prestatorului de servicii de plata caruia i se aplica obligatia prevazuta la art. 321^1 alin. (2) din Codul fiscal si care nu are rezidenta fiscala pe teritoriul Romaniei un numar de evidenta, utilizat numai in vederea indeplinirii obligatiei de raportare. Numarul de evidenta nu reprezinta cod de identificare fiscala, in sensul titlului IV "Inregistrarea fiscala" din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Agentia Nationala de Administrare Fiscala comunica prestatorului de servicii de plata caruia i se aplica obligatia prevazuta la art. 321^1 alin. (2) din Codul fiscal si care nu are rezidenta fiscala pe teritoriul Romaniei, numarul de evidenta la adresa de e-mail inscrisa in cuprinsul formularului 709.

Formularul 709 se completeaza si se depune exclusiv prin mijloace electronice de transmitere la distanta potrivit legii, in termen de maximum 15 zile de la inceputul primului trimestru pentru care intervine obligatia de raportare, prevazuta la art. 321^1 alin. (7) lit. b) din Codul Fiscal.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghid complet Impozitul pe venit si contributiile sociale

Prestatorul de servicii de plata caruia i se aplica obligatia prevazuta la art. 321^1 alin. (2) din Codul fiscal si care nu are rezidenta fiscala pe teritoriul Romaniei informeaza Agentia Nationala de Administrare Fiscala ca nu mai presteaza servicii de plata pentru care se aplica obligatia prevazuta la art. 321^1 alin. (2) din Codul fiscal prin depunerea formularului 709, avand marcata cu X sectiunea 1.2 RENUNTARE.

Completarea cererii

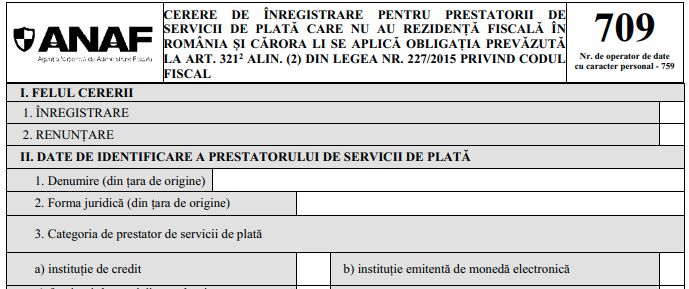

I. FELUL CERERII

Se marcheaza cu “X” pct. 1 sau 2, dupa caz:

Cererea de inregistrare se completeaza cu ocazia primei inregistrari.

Cererea de renuntare se completeaza cu ocazia renuntarii la inregistrare.

In ambele cazuri, inregistrarea este valabila pentru toate raportarile care vor avea loc ulterior completarii si depunerii initiale a Formularului 709.

II. DATE DE IDENTIFICARE ALE PRESTATORULUI DE SERVICII DE PLATA

Randul 1. Denumire (din tara de origine)

Se completeaza denumirea prestatorului de servicii de plata din tara de origine.

Randul 2. Forma juridica (din tara de origine)

Se completeaza cu forma juridica a prestatorului de servicii de plata din tara de origine.

Randul 3. Categoria de prestator de servicii de plata

Se marcheaza cu "X" litera a), b), c) sau d), dupa caz.

Randul 4. Date privind adresa sediului social din tara de origine

Se completeaza cu date privind adresa sediului social din tara de origine a prestatorului de servicii de plata.

Randul 5. Cod de identificare fiscala din tara de origine

Se completeaza cu codul de identificare fiscala din tara de origine a prestatorului de servicii de plata.

Randul 6. Numarul Notificarii transmise de autoritatea competenta din statul membru de origine in legatura cu intentia de a desfasura activitate pe teritoriul Romaniei

Se completeaza cu numarul Notificarii transmise de autoritatea competenta din statul membru de origine in legatura cu intentia de a desfasura activitate pe teritoriul Romaniei.

Randul 7. Data Notificarii transmise de autoritatea competenta din statul membru de origine in legatura cu intentia de a desfasura activitate pe teritoriul Romaniei

Se completeaza cu cifre arabe, in format zi/luna/an, data la care a fost depusa Notificarea transmisa de autoritatea competenta din statul membru de origine in legatura cu intentia de a desfasura activitate pe teritoriul Romaniei.

Randul 8. Confirm faptul ca au fost prestate servicii de plata pentru care exista obligatia prevazuta la art. 321^1 alin. (2) din Legea nr. 227/2015 privind Codul Fiscal

Se marcheaza cu "X" si atesta faptul ca prestatorul de servicii de plata caruia i se aplica obligatia prevazuta la art. 321^1 alin. (2) din Codul fiscal si care nu are rezidenta fiscala pe teritoriul Romaniei, presteaza in Romania servicii de plata pentru care exista obligatia prevazuta la art. 321^1 alin. (2) din Legea nr. 227/2015 privind Codul Fiscal.

Randul 9. Confirm faptul ca doresc sa renunt la inregistrare

Se marcheaza cu "X" si atesta faptul ca prestatorul de servicii de plata caruia i se aplica obligatia prevazuta la art. 321^1 alin. (2) din Codul fiscal si care nu are rezidenta fiscala pe teritoriul Romaniei doreste sa renunte la inregistrare.

III. REPREZENTARE PRIN

Se marcheaza cu "X" in functie de reprezentarea contribuabilului in relatia cu organul fiscal, prin imputernicit/reprezentant legal si se inscriu numarul si data inregistrarii la organul fiscal, de catre imputernicit, a actului de imputernicire, in original sau in copie legalizata sau numarul si data documentului care atesta calitatea de reprezentant legal, dupa caz.

Date de identificare

Se completeaza cu datele de identificare ale imputernicitului/reprezentantului legal, dupa caz.