Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Conform O.U.G. nr. 128/2024, incepand cu 1 ianuarie 2025, pentru contractele de inchiriere incheiate sau pentru actele de modificare ale acestora, in cazul in care bunul este detinut in comun, va trebui desemnat un proprietar, uzufructuar sau alt detinator legal care sa indeplineasca obligatia de inregistrare a contractului semnat intre parti.

Copiaza Link-ul catre aceasta sectiune: Contracte de inchiriere: Principalele modificari in procedura de inregistrare

Copiaza Link-ul catre aceasta sectiune: Contracte de inchiriere: Principalele modificari in procedura de inregistrare

Astfel, contribuabilii care obtin venituri din cedarea folosintei bunurilor din patrimoniul personal, altele decat veniturile din arendare si cele din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, au obligatia inregistrarii contractului incheiat intre parti, precum si a modificarilor survenite ulterior, in termen de cel mult 30 de zile de la incheierea/producerea modificarii acestuia, la organul fiscal competent, precum si a completarii formularului "Cerere de inregistrare a contractelor de locatiune".

Conform art. 1798 din Codul civil, contractele de locatiune incheiate prin inscris sub semnatura privata, care au fost inregistrate la organele fiscale, constituie titluri executorii pentru plata chiriei la termenele si in modalitatile stabilite in contract sau, in lipsa acestora, prin lege.

Principalele modificari in procedura de inregistrare a contractelor de inchiriere

Daca bunul a carui folosinta se cedeaza este detinut in comun, obligatia inregistrarii contractului incheiat intre parti la organul fiscal competent revine proprietarului, uzufructuarului sau altui detinator legal desemnat prin contractul de inchiriere sau actul de modificare a acestuia, dupa caz.

In cazul contractelor de inchiriere aflate in derulare la data de 1 ianuarie 2025, precum si in cazul actelor de modificare a acestora, inregistrate la organul fiscal anterior acestei date, nu se aplica prevederile referitoare la desemnarea proprietarului, uzufructuarului sau altui detinator legal care indeplineste obligatia de inregistrare a contractului de inchiriere.

Copiaza Link-ul catre aceasta sectiune: Depunerea cererii de inregistrare a contractelor de locatiune

Cererea de inregistrare a contractelor de locatiune se completeaza si se depune de catre:

- contribuabilii care obtin venituri din cedarea folosintei bunurilor si care au obligatia inregistrarii contractului la organul fiscal, potrivit legii;

- contribuabilii desemnati (proprietari, uzufructuari sau alti detinatori legali desemnati), in cazul in care bunurile a caror folosinta se cedeaza este detinuta in comun;

- locatorii care solicita inregistrarea contractului la organul fiscal pentru a constitui titlu executoriu pentru plata chiriei la termenele si modalitatile stabilite in contract sau, in lipsa acestora, prin lege.

Cererea se depune, direct sau prin imputernicit, la registratura organului fiscal competent, prin posta cu scrisoare recomandata sau prin mijloace electronice de transmitere la distanta, dupa caz, la termenele stabilite de legislatia in vigoare.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Examenul de ACCES la STAGIUL CECCAR 2026

Cartea verde a contabilitatii 2026

Copiaza Link-ul catre aceasta sectiune: Completarea cererii

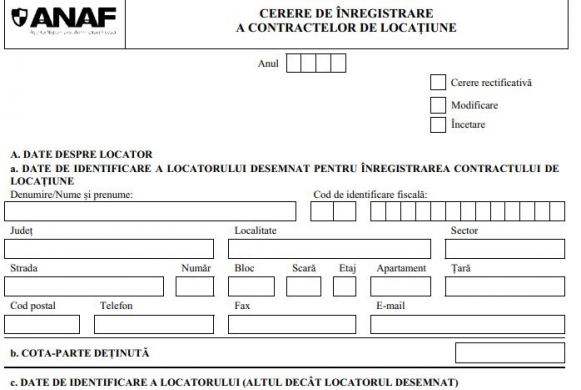

Caseta „Anul” — se completeaza anul calendaristic in care se depune cererea.

Caseta „Cerere rectificativa” — se completeaza cu X in cazul cererilor rectificative.

Casetele „Modificare/Incetare” — se completeaza cu X in cazul mentiunilor privind modificarea sau incetarea contractului de locatiune.

Sectiunea A „Date despre locator”

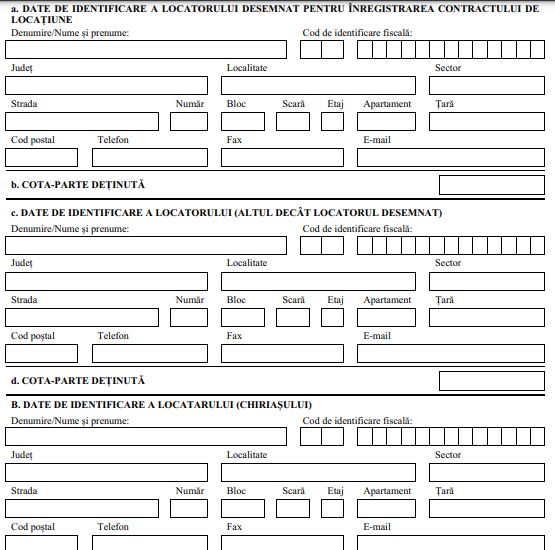

Subsectiunea a. „Date de identificare a locatorului desemnat pentru inregistrarea contractului de locatiune”

Caseta „Denumire/Nume si prenume”

Se completeaza cu numele si prenumele locatorului care obtine venituri din cedarea folosintei bunurilor din patrimoniul personal si care a fost desemnat pentru indeplinirea obligatiei inregistrarii contractului incheiat intre parti. In cazul locatorilor persoane juridice si alte entitati fara personalitate juridica se inscrie denumirea locatorului.

Caseta „Cod de identificare fiscala” se completeaza cu codul numeric personal sau numarul de identificare fiscala al locatorului care obtine venituri din cedarea folosintei bunurilor din patrimoniul personal si care a fost desemnat pentru indeplinirea obligatiei inregistrarii contractului incheiat intre parti.

In cazul locatorilor persoane juridice si alte entitati fara personalitate juridica se completeaza codul de inregistrare fiscala al contribuabilului care are calitatea de locator.

Casetele „Judet”, „Localitate”, „Sector”, „Strada”, „Numar”, „Bloc”, „Scara”, „Etaj”, „Apartament”, „Tara”, „Cod postal”, „Telefon”, „Fax” si „E-mail” se completeaza cu informatii privind

adresa de domiciliu a persoanei fizice, stabilita potrivit legii, sau adresa domiciliului fiscal al persoanei juridice/entitatii fara personalitate juridica, dupa caz.

Subsectiunea b. „Cota-parte detinuta”

Se completeaza cu cota-parte detinuta de locator din bunul mobil sau imobil (procent sau fractie).

Subsectiunea c. „Date de identificare a locatorului (altul decat locatorul desemnat)”

Caseta „Denumire/Nume si prenume”

Se completeaza cu numele si prenumele locatorului coproprietar care obtine venituri din cedarea folosintei bunurilor din patrimoniul personal. In cazul locatorilor persoane juridice si alte entitati fara personalitate juridica se inscrie denumirea locatorului.

Caseta „Cod de identificare fiscala” se completeaza cu codul numeric personal sau numarul de identificare fiscala al locatorului coproprietar care obtine venituri din cedarea folosintei bunurilor din patrimoniul personal. In cazul locatorilor persoane juridice si alte entitati fara personalitate juridica se completeaza codul de inregistrare fiscala al contribuabilului care are calitatea de locator.

Casetele „Judet”, „Localitate”, „Sector”, „Strada”, „Numar”, „Bloc”, „Scara”, „Etaj”, „Apartament”, „Tara”, „Cod postal”, „Telefon”, „Fax” si „E-mail” se completeaza cu informatii privind adresa de domiciliu a persoanei fizice, stabilita potrivit legii, sau adresa domiciliului fiscal al persoanei juridice/entitatii fara personalitate juridica, dupa caz.

Subsectiunea d. „Cota-parte detinuta”

Se completeaza cu cota-parte detinuta de locator din bunul mobil sau imobil (procent sau fractie).

ATENTIE!

In situatia in care intr-un contract de locatiune sunt mai multi locatori, se completeaza cate o subsectiune „Date de identificare” si „Cota-parte detinuta” pentru fiecare locator, astfel incat suma cotelor-parti detinute sa fie 100%.

Sectiunea B „Date de identificare a locatarului (chiriasului)”

Caseta „Nume si prenume/Denumire”

Se completeaza cu numele si prenumele/denumirea persoanei care are calitatea de locatar. Caseta „Cod de identificare fiscala” se completeaza cu codul numeric personal al persoanei fizice care are calitatea de locatar sau codul de inregistrare fiscala al persoanei juridice/entitatii fara personalitate juridica care are calitatea de locatar, dupa caz.

In situatia in care persoana fizica nu detine cod numeric personal sau persoana juridica/entitatea fara personalitate juridica este in curs de infiintare, nu este obligatorie completarea codului de identificare fiscala.

Casetele „Judet”, „Localitate”, „Sector”, „Strada”, „Numar”, „Bloc”, „Scara”, „Etaj”, „Apartament”, „Tara”, „Cod postal”,

„Telefon”, „Fax” si „E-mail” se completeaza cu informatii privind adresa de domiciliu a persoanei fizice, stabilita potrivit legii, sau adresa domiciliului fiscal al persoanei juridice/entitatii fara personalitate juridica, dupa caz.

ATENTIE!

In situatia in care intr-un contract de locatiune sunt mai multi locatari, se completeaza cate o sectiune „Date de identificare” pentru fiecare locatar.

Sectiunea C „Date despre contractul de locatiune”

Subsectiunea a. „Contractul de locatiune initial”

Casetele „Nr. ”, „Data”, „Perioada contractului”, „Cuantumul chiriei lunare”, „Moneda”, „Adresa bunului imobil care face obiectul contractului” si „Date de identificare ale bunului mobil care face obiectul contractului” se completeaza cu informatii conform contractului de inchiriere.

Casetele „Data” si „Perioada contractului” se completeaza sub forma zz/ll/aaaa.

ATENTIE!

In situatia in care prin contractul de locatiune s-a prevazut prelungirea tacita/automata a acestuia, nu se completeaza data de sfarsit (caseta „pana la”).

Caseta „Moneda” se completeaza cu codul ISO al monedei [RON (LEU), EUR].

Caseta „Adresa bunului imobil care face obiectul contractului” se completeaza cu adresa completa a bunului imobil.

Caseta „Date de identificare ale bunului mobil care face obiectul contractului” se completeaza cu date de identificare ale bunului mobil (de exemplu: numar de inmatriculare, serie sasiu, serie certificat etc.).

Subsectiunea b. „Modificari ale contractului de locatiune”

ATENTIE!

Se completeaza numai in cazul in care s-a bifat caseta „Modificare”.

Casetele „Contract conex nr. ”, „Data”, „Perioada contractului”, „Cuantumul chiriei lunare” si „Moneda” se completeaza cu informatii conform actului aditional al contractului de inchiriere.

Subsectiunea c. „Incetarea contractului de locatiune”

ATENTIE!

Se completeaza numai in cazul in care s-a bifat caseta „Incetare”.

Casetele „Documentul care atesta incetarea”, „Nr. ”, „Data”, „Perioada contractului” si „Motivul incetarii” se completeaza cu informatii conform actului de incetare a contractului de inchiriere.

Declaratia este insotita in mod obligatoriu de copia contractului de inchiriere.

ATENTIE!

In cazul modificarii/incetarii, dupa caz, a contractului de locatiune, toate casetele de la sectiunea A. „Date de identificare a locatorului” si sectiunea B „Date despre contractul de locatiune” se completeaza in mod obligatoriu.

Copiaza Link-ul catre aceasta sectiune: Contract de inchiere - noul model

.jpg)

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

PFA cabinet de psihologie care inchiriaza un spatiu de la o persoana fizica: Implicatii fiscale in lipsa unei clauze privind impozitulCabinete medicale: Cele mai frecvente probleme fiscal-contabile si rezolvarile lor practiceDeclaratia unica 2026 pentru veniturile din chirii: Ce taxe are de platit proprietarulInvestitii intr-un spatiu inchiriat: Ce trebuie sa stiti inainte de a incepeInchiriere apartament: Ce obligatii ai ca proprietar si ce notificari impune legeaUltimele articole

Chirie platita de societate unei persoane fizice: Cum se calculeaza impozitulInregistrarea contractului de inchiriere la ANAF: Formular actualizat si modificari importante in 2025Contracte de inchiriere intre persoane fizice: Termenul pentru depunerea Declaratiei Unice la ANAFObtineti venituri din chirii? Iata ce obligatie aveti de la 1 ianuarie 2025!Avantaje in natura acordate salariatior: Monografie contabila pentru plata chiriei si a utilitatilorArticole similare

8 intrebari esentiale despre Declaratia Unica precompletata si raspunsurile ANAFInregistrarea contractului de inchiriere la ANAF: Formular actualizat si modificari importante in 2025Obtineti venituri din chirii? Iata ce obligatie aveti de la 1 ianuarie 2025!Coproprietari. Trebuie declarat contractul de inchiriere de ambii soti in Declaratia unica?Inregistrarea contractelor de inchiriere: cum se completeaza cererea (model actualizat 2023)Ultimele articole

Formulare ANAF 2025: Toate Formularele cu ExplicatiiANAF: Titularul contului SPV poate face plati in numele altei persoane fiziceBuletin ANAF: acte normative cu incidenta fiscala in perioada 11– 15 februarie 2019Contractul de inchiriere 2023: ce trebuie sa contina, care sunt obligatiile partilor si cum se reziliaza (+model)ANAF schimba din nou regulile! Vom avea alta procedura pentru contractele de chirie

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!