Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

![Luna decembrie pentru contabili: Reforma fiscal-bugetara, ultimele proceduri de conformare si pregatirea pentru 2026 [INFOGRAFIC]](https://contabilul.manager.ro/dbimg/articole/agenda_29715_1.jpg)

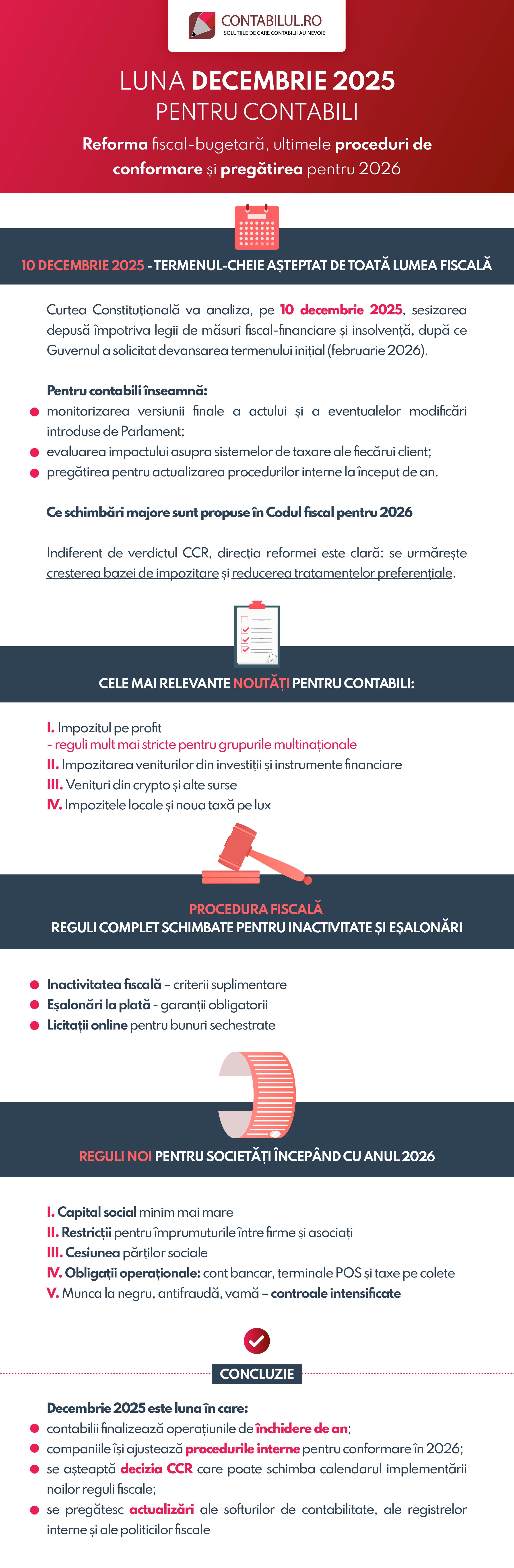

Decembrie 2025 aduce poate cea mai intensa agenda a anului pentru profesionistii contabili. Pe langa inchiderea fiscala si contabila, finalizarea inventarierii si pregatirea raportarilor obligatorii, luna aceasta este marcata de asteptarea deciziei Curtii Constitutionale asupra legii din al doilea pachet de reforme fiscal-bugetare. Noile reglementari propuse – cu impact asupra Codului fiscal, Codului de procedura fiscala, legislatiei societare si a insolventei – vor remodela substantial obligatiile fiscale si operationale ale companiilor incepand cu anul 2026.

Curtea Constitutionala va analiza, pe 10 decembrie 2025, sesizarea depusa impotriva legii de masuri fiscal-financiare si insolventa, dupa ce Guvernul a solicitat devansarea termenului initial (februarie 2026).

Daca legea va fi declarata constitutionala, aceasta va putea fi trimisa imediat la promulgare, iar multe dintre masurile prevazute - cu termen de aplicare 1 ianuarie 2026 - vor intra in linie dreapta spre implementare.

Pentru contabili inseamna:

Copiaza Link-ul catre aceasta sectiune: Ce schimbari majore sunt propuse in Codul fiscal pentru 2026

Indiferent de verdictul CCR, directia reformei este clara: se urmareste cresterea bazei de impozitare si reducerea tratamentelor preferentiale. Cele mai relevante noutati pentru contabili:

I. Impozitul pe profit – reguli mult mai stricte pentru grupurile multinationale

II. Impozitarea veniturilor din investitii si instrumente financiare

III. Venituri din crypto si alte surse

Manualul Contabilului Incepator - stick USB

Cartea Verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

IV. Impozitele locale si noua taxa pe lux

Copiaza Link-ul catre aceasta sectiune: Procedura fiscala – reguli complet schimbate pentru inactivitate si esalonari

I. Inactivitatea fiscala – criterii suplimentare

O societate poate fi declarata inactiva daca:

II. Esalonari la plata - garantii obligatorii

III. Licitatiile online pentru bunuri sechestrate

ANAF va opera platforme de licitatii electronice, ceea ce va impune noi proceduri interne pentru firmele interesate sa participe.

Copiaza Link-ul catre aceasta sectiune: Reguli noi pentru societati incepand cu anul 2026

I. Capital social minim mai mare: 500 lei pentru firmele nou infiintate; 5.000 lei pentru firmele existente cu cifra de afaceri peste 400.000 lei.

II. Restrictii pentru imprumuturile intre firme si asociati

Se introduc limitari la:

III. Cesiunea partilor sociale

Transferurile de parti sociale la societatile cu datorii devin opozabile organului fiscal in conditii stricte.

IV. Obligatii operationale: cont bancar, terminale POS si taxe pe colete

V. Munca la negru, antifrauda, vama – controale intensificate

Copiaza Link-ul catre aceasta sectiune: Concluzie

Decembrie 2025 este luna in care:

Recomandarea pentru profesionisti! Tineti o lista separata cu toate masurile ce pot intra in vigoare de la 1 ianuarie 2026 si pregatiti scenarii alternative, pentru a putea actiona rapid dupa publicarea actului in Monitorul Oficial.

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

Cresterea cotei impozitului pe dividende: Consultantul fiscal Ionut Jinga explica modificarile din 2026 [VIDEO]Legea nr. 239/2025: TOP 7 modificari ale Codului de procedura fiscalaLegea 239/2025: Lista principalelor masuri fiscale aplicabile din 2026Impozitul pe cladiri nerezidentiale: Ce se schimba din 2026Luna decembrie pentru contabili: Reforma fiscal-bugetara, ultimele proceduri de conformare si pregatirea pentru 2026 [INFOGRAFIC]Ultimele articole

Cartea Verde a Contabilitatii 2026: Tot ce trebuie sa stie un contabil despre noile reguli fiscaleNoutati din Pachetul 2 de masuri fiscale: BodyCam-uri in controalele ANAF si vamalePachetul 2 de masuri fiscale pentru firme: Cont bancar obligatoriu, capital social majorat si reguli fiscale inaspriteREFORMA FISCALA: Noi reguli pentru firmele care distribuie dividendeTranzactii cu persoane afiliate: Noutati aduse de al doilea pachet de REFORMA FISCALA [Studiu de caz]Articole similare

Declaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?Ministerul Finantelor anunta noi MASURI FISCALE pentru sprijinirea mediului de afaceri si digitalizareNoutati OUG nr. 8/2026: Modificari la microintreprinderi, plafonul mijloacelor fixe si solutii practice pentru contabiliAtentie la OUG nr. 8/2026: Ce se schimba la microintreprinderi, impozit pe profit, TVA si Declaratia 101Imprumuturi asociati - societati, cheltuieli personale pe firma si alte noutati fiscale: Ce trebuie sa stie contabilii in 2026Ultimele articole

Ordonanta Trenulet: Noile MASURI FISCALE pentru 2026Capitalul social: Noi reglementari fiscale, contabile si juridice de la 1 ianuarie 2026Decontul precompletat RO e-TVA: Ce verifica ANAF, de ce apar diferente si ce sanctiuni se aplicaMASURI FISCALE 2026: Ce sanctiuni risca firmele care nu isi deschid un cont bancarLegea 239/2025: Lista principalelor MASURI FISCALE aplicabile din 2026

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!