Potrivit reglementarilor contabile in vigoare, aprobate prin O.M.F.P. nr. 1.802/2014, contabilitatea decontarilor intre entitatile din cadrul grupului si cu actionarii/asociatii cuprinde operatiunile care se inregistreaza reciproc si in aceeasi perioada de gestiune, atat in contabilitatea entitatii debitoare, cat si a celei creditoare, precum si decontarile intre actionari/asociati si entitate privind capitalul social, dividendele cuvenite acestora, alte decontari cu actionarii/asociatii si, de asemenea, conturile coparticipantilor referitoare la operatiunile efectuate in comun, in cazul asocierilor in participatie.

Ce este capitalul social?

Capital social reprezinta aportul asociatilor la infiintarea firmei, sau pe parcurs, cand se majoreaza capitalul prin noi aporturi, din imprumuturi, din profit sau din alte surse permise de lege.

Capitalul si rezervele (capitaluri proprii) reprezinta dreptul actionarilor asupra activelor unei entitati, dupa deducerea tuturor datoriilor.

Capitalurile proprii cuprind: aporturile de capital, primele de capital, rezervele, rezultatul reportat, rezultatul exercitiului financiar.

Pentru evidentierea in contabilitate, capitalul social subscris si varsat se inregistreaza distinct in contabilitate, pe baza actelor de constituire a persoanei juridice si a documentelor justificative privind varsamintele de capital.

Contabilitatea analitica a capitalului social se tine pe actionari sau asociati, cuprinzand numarul si valoarea nominala a actiunilor sau a partilor sociale subscrise si varsate.

Cum se poate creste capitalul social

Principalele operatiuni care se inregistreaza in contabilitate cu privire la majorarea capitalului sunt:

- subscrierea si emisiunea de noi actiuni;

- incorporarea rezervelor;

- alte operatiuni, potrivit legii.

Ghidul practic al contabilului din domeniul constructiilor

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

PFA II IF Taxe Impozite Deduceri Contributii 2026

In toate cazurile de modificare a capitalului social, aceasta se efectueaza in baza hotararii adunarii generale a actionarilor, cu respectarea legislatiei in vigoare.

Cum se poate micsora capitalul social

Operatiunile care se inregistreaza in contabilitate cu privire la micsorarea capitalului sunt, in principal, urmatoarele:

- reducerea numarului de actiuni sau parti sociale sau diminuarea valorii nominale a acestora ca urmare a retragerii unor actionari sau asociati;

- rascumpararea actiunilor;

- acoperirea pierderilor contabile din anii precedenti sau alte operatiuni, potrivit legii.

Nota: Scoaterea din evidenta a unui bun care a constituit aport la capitalul social nu modifica capitalul social, cu exceptia situatiilor prevazute de legislatia in vigoare.

Decontari cu asociatii sau actionarii - conturi folosite in contabilitate

Principalele conturi cu ajutorul carora se reflecta operatiunile de decontare cu asociatii sau actionarii in legatura cu capitalul social sunt:

- Contul 101 "Capital"

- Contul 456 "Decontari cu actionarii/asociatii privind capitalul"

Contul 101 „Capital”: ce se inregistreaza in credit si debit

Cu ajutorul acestui cont se tine evidenta capitalului subscris, varsat si nevarsat, in natura si/sau numerar, de catre actionarii/asociatii unei entitati, precum si a majorarii sau reducerii capitalului, potrivit legii.

In functie de forma juridica a entitatii se inscriu: capitalul social, patrimoniul regiei etc. Contabilitatea analitica a capitalului se tine pe actionari/asociati, evidentiindu-se numarul si valoarea nominala a actiunilor/partilor sociale subscrise sau varsate. Referitor la patrimoniul public, respectiv cel privat, se vor avea in vedere prevederile legale in acest sens.

Contul 101 „Capital” este un cont de pasiv.

In creditul contului 101 „Capital” se inregistreaza:

- capitalul subscris de actionari/asociati, in natura si/sau numerar, capitalul majorat prin subscrierea sau emisiunea de noi actiuni/parti sociale, precum si capitalul preluat in urma operatiunilor de reorganizare, potrivit legii in contrapartida cu 456;

- profitul contabil realizat in exercitiile financiare precedente, utilizat ca sursa de majorare a capitalului social in contrapartida cu 117;

- rezervele destinate majorarii capitalului, potrivit legii in contrapartida cu 106;

- primele de capital, incorporate in capitalul social in contrapartida cu 104;

- valoarea instrumentelor de capitaluri proprii acordate angajatilor si care majoreaza capitalul social in contrapartida cu 103.

In debitul contului 101 „Capital” se inregistreaza:

- capitalul retras de actionari/asociati, precum si capitalul lichidat cu ocazia operatiunilor de reorganizare a entitatilor, potrivit legii in contrapartida cu 456;

- acoperirea pierderilor contabile realizate in exercitiile financiare precedente, care reduc capitalul social, conform hotararii adunarii generale a actionarilor/asociatilor in contrapartida cu 117;

- reducerea capitalului social cu valoarea actiunilor proprii rascumparate si anulate, potrivit legii in contrapartida cu 109;

- diferenta dintre valoarea nominala a instrumentelor de capitaluri proprii anulate si valoarea lor de rascumparare in contrapartida cu 141.

Soldul contului reprezinta capitalul subscris, varsat/nevarsat.

Contul 456 „Decontari cu actionarii/asociatii privind capitalul”: ce se inregistreaza in debit si credit

Cu ajutorul acestui cont se tine evidenta decontarilor cu actionarii/asociatii privind capitalul.

Contul 456 „Decontari cu actionarii/asociatii privind capitalul” este un cont bifunctional.

In debitul contului 456 "Decontari cu actionarii/asociatii privind capitalul" se inregistreaza:

- capitalul subscris de actionari/asociati, in natura si/sau numerar, capitalul social majorat prin subscrierea sau emisiunea de noi actiuni/parti sociale, precum si capitalul preluat in urma operatiunilor de reorganizare, potrivit legii in contrapartida cu 101;

- valoarea primelor stabilite cu ocazia emisiunii, fuziunii/divizarii, aportului la capital si/sau din conversia obligatiunilor in actiuni in contrapartida cu 104;

- sumele achitate actionarilor/asociatilor cu ocazia reducerii capitalului, in conditiile legii in contrapartida cu 512, 531;

- diferentele favorabile de curs valutar aferente aportului in valuta (765).

In creditul contului 456 „Decontari cu actionarii/asociatii privind capitalul” se inregistreaza:

- aportul in natura al actionarilor/asociatilor la capitalul entitatii in contrapartida cu 205, 208 la 217, 231, 235, 301, 302, 303, 361, 371, 381;

- sumele depuse ca aport in numerar in contrapartida cu 512, 531;

- imprumuturile din emisiunea de obligatiuni convertite in actiuni in contrapartida cu 161;

- capitalul social retras de actionari/asociati, precum si capitalul social lichidat, potrivit legii in contrapartida cu 101;

- decontarea capitalurilor proprii catre actionari/asociati in cazul operatiunilor de

reorganizare, potrivit legii in contrapartida cu 106;

- diferentele nefavorabile de curs valutar inregistrate la finele lunii, respectiv la inchiderea exercitiului financiar, sau cu ocazia varsarii capitalului social subscris in valuta in contrapartida cu 665;

- valoarea actiunilor detinute de societatea absorbita la societatea absorbanta, preluate de societatea absorbanta ca urmare a fuziunii prin absorbtie in contrapartida cu 109.

Soldul debitor al contului reprezinta aportul la capital subscris si nevarsat, iar cel creditor, datoriile entitatii fata de actionari/asociati.

Subscriere, varsare si virare capital social - inregistrari contabile

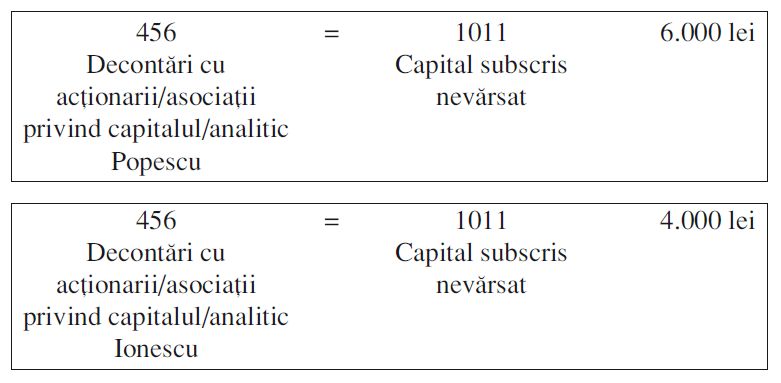

Se constituie societatea ASDECONT SRL, cu un capital social de 10.000 lei, divizat in 50 de parti sociale cu valoare nominala de 200 lei.

Capitalul social este subscris de 2 asociati Popescu George si Ionescu Andreea. Asociatul Popescu George detine 30 de parti sociale in valoare de 6.000 lei cu aport in numerar. Asociatul Ionescu Andreea detine 20 de parti sociale in valoare de 4.000 lei cu aport in numerar.

Subscrierea capitalului social sau promisiunea se evidentiaza in contabilitate distinct, pe fiecare asociat, cu ajutorul urmatoarelor articole contabile:

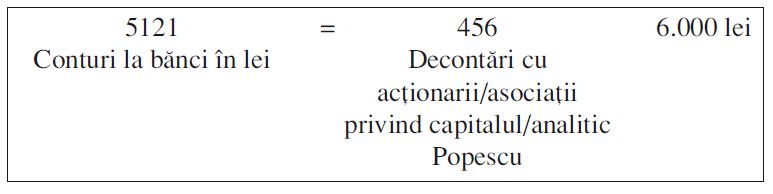

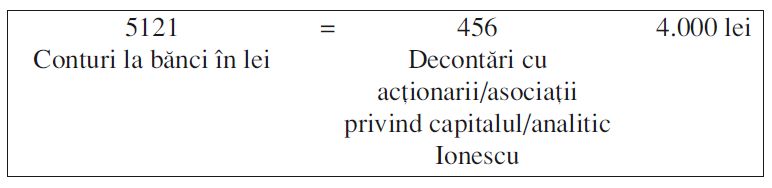

Varsarea capitalului social sau depunerea aportului se efectueaza in numerar, in contul curent de la banca si se reflecta in evidentele contabile cu ajutorul urmatoarelor articole contabile:

Ultima etapa, reprezentand virarea capitalului, se procedeaza la inchiderea contului 1011 Capital subscris nevarsat prin 1012 Capital subscris varsat, deoarece asociatii au depus aportul promis prin actul constitutiv. Operatiunea genereaza in contabilitate urmatoarea inregistrare contabila:

Studiu de caz: Majorare capital social cu aport in natura

Administratorul unei societati platitoare de TVA doreste sa aduca ca aport social un teren.

1. Care sunt pasii de urmat pentru inregistrarea terenului ca aport la capitalul social?

2. Terenul trebuie evaluat inainte de a fi adus ca si aport social?

3. Care este valoarea de intrare (inventar) si care sunt inregistrarile contabile pentru aport social teren?

4. Daca se doreste cumpararea terenului de catre societate, care este valoarea de intrare si inregistrarile contabile?

Raspunsul specialistului: Administratorul, fiind afiliat dpdv fiscal cu societatea, trebuie sa reevalueze terenul fie ca il vinde, fie ca majoreaza capitalul societatii cu acesta.

1. Majorarea capitalului social se stabileste in Adunarea generala a actionarilor/asociatilor sau se decide de asociatul unic

Pe baza acestei Hotarari/Decizii se inregistreaza subscrierea capitalului social:

456 = 1011 cu valoarea de aport

Terenul aport in natura se recunoaste in contabilitate la valoarea de aport, stabilita in urma evaluarii (punctul 75 din OMFP 1.802/2014)

varsarea aportului:

2111 = 456 valoarea de aport

realizarea capitalului varsat:

1011 = 1012

Gasiti la acest link pasii de urmat la Registrul comertului.

2. Daca se vinde terenul societatii, valoarea este cea negociata de parti. Codul fiscal impune ca tranzactiile intre afiliati (administratorul/asociatul - societatea) sa se faca la valoarea de piata (art. 11 alin. (4) din Codul fiscal).

Pe baza contractului de vanzare-cumparare societatea inregistreaza:

2111 = 462 valoarea negociata, care ar trebui sa fie aceeasi cu valoarea de piata.

Legea 31/1990 a societatilor art. 13 alin. (3):

(3) In societatea care se infiinteaza de catre un asociat unic, valoarea aportului in natura va fi stabilita pe baza unei expertize de specialitate.

Omfp 1.802/2014, punctul 75:

(1) La data intrarii in entitate, bunurile se evalueaza si se inregistreaza in contabilitate la valoarea de intrare, care se stabileste astfel:

a) la cost de achizitie - pentru bunurile procurate cu titlu oneros;

b) la cost de productie - pentru bunurile produse in entitate;

c) la valoarea de aport, stabilita in urma evaluarii - pentru bunurile reprezentand aport la capitalul social;

d) la valoarea justa - pentru bunurile obtinute cu titlu gratuit sau constatate plus la inventariere.

Codul fiscal art. 11 alin. (4):

(4) Tranzactiile intre persoane afiliate se realizeaza conform principiului valorii de piata.

Raspuns oferit in luna mai 2023 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Foto: pixabay.com