Inregistrarea unei monografii contabile in SAGA, un program extrem de util pentru evidenţă contabilă, poate prezenta necunoscute chiar daca meniul este usor de utilizat. Pentru a clarifica lucrurile, vom analiza in continuare un studiu de caz care prezinta realizarea unei monografii contabile si inregistrarea acesteia in programul Saga.

Subiectul il reprezinta o societate comerciala care are masini inregistrate pe firma si pentru care se calculeaza deductibilitate 50%. Vom afla de la specialistul nostru care este monografia contabila si cum se poate inregistra in programul Saga? Este important de aflat cum se inregistreaza un bon de combustibil cand vorbim de deductibilitate 50%.

Inregistrarea unei monografii contabile in SAGA: raspunsul specialistului

In programul SAGA in meniul Operatii – Intrari, in fereastra unde se introduc: denumirea bunurilor si serviciilor, cantitate, pret, valoare, puteti completa in coloana Nedeductibil, alegand varanta N50, pentru deductibilitate 50%.

Exemplu inregistrare

Cartea Verde a Contabilitatii 2026 Examenul de ACCES la STAGIUL CECCAR 2026 Manualul Contabilului Incepator - stick USB

.PNG)

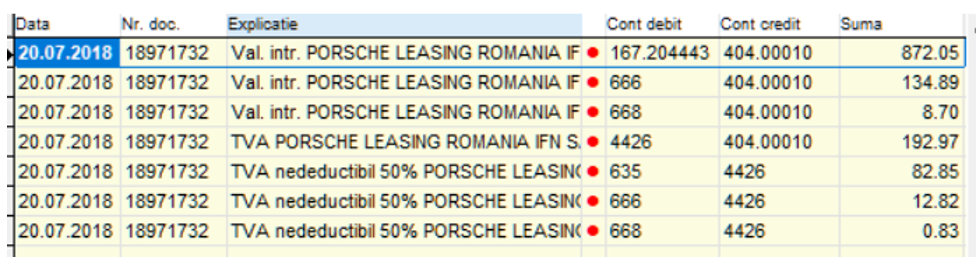

Monografie contabila leasing financiar:

Exemplu inregistrare combustibili, deductibil 50% in SAGA:

Monografia contabila combustibil, deductibil 50%:

In SAGA, se calculeaza automat cheltuiala nedeductibila 50%, care va fi afisata la calculul impozitului pe profit.

De asemnea in decontul de TVA la rd. 30 – Subtotal taxa dedusa…, se inscrie TVA deductibila preluat de la rd.29 din care se scade suma aferenta TVA nedeductibila.

Raspuns oferit pe portalcontabilitate.ro de Dana Hristu - Consultant fiscal si expert contabil si auditor financiar.