Declaratia 179 care reprezinta cererea de compensare la carburanti va fi depusa si in urmatoarele luni. Recent ANAF a modificat declaratia prin Ordinul 1797/2022, tinand cont de ultimele noutati introduse prin OUG 131/2022, care stabileste ca subventionarea pretului la benzina si motorina va fi prelungita inca trei luni, adica pana la finalul anului.

Aprobarea modelului formularului 179 s-a facut prin Ordinul 1363/2022, aparut in Monitorul Oficial nr. 754 din 27 iulie 2022. Prin Ordinul 1797/2022 (M.O. nr. 1000 din 14 octombrie 2022) se doreste modificarea vechiului act normativ, cu accent asupra instructiunilor de completare a Declaratiei 179.

OUG 131/2022 stabileste ca, in perioada 1 octombrie 2022 - 31 decembrie 2022, operatorii economici care comercializeaza benzina si motorina catre clientii finali - persoane fizice si juridice, precum si catre operatorii economici autorizati care achizitioneaza carburantii din depozite si/sau statii de distributie pentru consumul propriu sau pentru revanzare si care acorda o reducere de pret de 0,5 lei/litru, inclusiv TVA, la pretul de vanzare, beneficiaza de la bugetul de stat de o compensare de 0,25 lei/litru, inclusiv TVA, aferenta reducerii acordate. Pentru fractiuni dintr-un litru, reducerea de pret si, respectiv, compensarea se vor acorda proportional.

In cazul acordarii reducerii de pret prevazute la alin. (1) si (1^1), aceasta se va evidentia distinct pe documentele fiscale aferente vanzarilor, bonuri fiscale si/sau facturi.

Reducerea de pret prevazuta va fi acordata prin livrarea unei cantitati suplimentare de carburant corespunzatoare contravalorii reducerii de pret aplicabile livrarilor respective, iar reducerea de pret se va evidentia distinct pe bonul nefiscal.

Compensatia de 0,25 lei/litru se stabileste si se individualizeaza de catre operatorii economici prevazuti la art. I alin. (1) si (1^1) intr-o declaratie al carei model se aproba prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala. Declaratia se depune la organul fiscal competent din cadrul Agentiei Nationale de Administrare Fiscala pana la data de 25 a lunii urmatoare celei in care s-a acordat reducerea si reprezinta si cerere de compensare.

Ce modificari au fost aduse Declaratiei 179 - cererea de compensare la carburanti

1. La Anexa nr.2 Instructiuni de completare a formularului 179 „Declaratie privind compensatia la carburanti”, primul paragraf al Capitolului I “Depunerea declaratiei” se modifica si va avea urmatorul cuprins:

“Declaratia privind compensatia la carburanti se completeaza si se depune de catre operatorii economici care comercializeaza benzina si motorina catre clienti finali - persoane fizice si juridice, precum si catre operatorii economici autorizati care achizitioneaza carburantii din depozite si/sau statii de distributie pentru consumul propriu sau pentru revanzare, care acorda o reducere de pret la pretul de vanzare si beneficiaza de la bugetul de stat de o compensare, aferenta reducerii acordate potrivit Ordonantei de urgenta a Guvernului nr.106/2022 pentru sustinerea acordarii de reduceri ale preturilor la benzina si motorina si pentru modificarea art.18 din Ordonanta de urgenta a Guvernului nr.41/2022 pentru instituirea Sistemului national privind monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport si de abrogare a art.XXVIII din Ordonanta de urgenta a Guvernului nr.130/2021 privind unele masuri fiscal-bugetare, prorogarea unor termene, precum si pentru modificarea si completarea unor acte normative, cu modificarile si completarile ulterioare.”

2. La Anexa nr.3 “Caracteristici de editare, modul de difuzare, utilizare si pastrare a formularului”, punctele 3 si 4 se modifica si vor avea urmatorul cuprins:

Calendarul contabilului vesel 2026

Examenul de ACCES la STAGIUL CECCAR 2026

Ghid complet Impozitul pe venit si contributiile sociale

“3. Se utilizeaza la declararea compensatiei la carburanti de catre operatorii economici care comercializeaza benzina si motorina catre clienti finali - persoane fizice si juridice, precum si catre operatorii economici autorizati care achizitioneaza carburantii din depozite si/sau statii de distributie pentru consumul propriu sau pentru revanzare, care acorda o reducere de pret la pretul de vanzare si beneficiaza de la bugetul de stat de o compensare, aferenta reducerii acordate potrivit Ordonantei de urgenta a Guvernului nr.106/2022, cu modificarile si completarile ulterioare”;

4. Se completeaza si se depune de catre operatorii economici care comercializeaza benzina si motorina catre clienti finali - persoane fizice si juridice, precum si catre operatorii economici autorizati care achizitioneaza carburantii din depozite si/sau statii de distributie pentru consumul propriu sau pentru revanzare, care acorda o reducere de pret la pretul de vanzare si beneficiaza de la bugetul de stat de o compensare, aferenta reducerii acordate potrivit Ordonantei de urgenta a Guvernului nr.106/2022, cu

modificarile si completarile ulterioare .”

Reamintim ca prin OUG 106/2022 s-a stabilit ca, in perioada 1 iulie-30 septembrie, se reduce pretul la carburanti cu 50 de bani/litru. Potrivit acestei ordonante, suma reprezentand compensatia la carburanti se stabileste si se individualizeaza de catre operatorii economici intr-o declaratie al carei model se aproba prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala. Declaratia se depune pana la data de 25 a lunii urmatoare celei in care s-a acordat reducerea si reprezinta si cerere de compensare.

Potrivit Ordonantei de urgenta a Guvernului nr.106/30 iunie 2022 pentru sustinerea acordarii de reduceri ale preturilor la benzina si motorina si pentru modificarea art.18 din Ordonanta de urgenta a Guvernului nr.41/2022 pentru instituirea Sistemului national privind monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport si de abrogare a art.XXVIII din Ordonanta de urgenta a Guvernului nr.130/2021 privind unele masuri fiscal-bugetare, prorogarea unor termene, precum si pentru modificarea si completarea unor acte normative, in perioada 01.07.2022 - 30.09.2022, operatorii economici care comercializeaza benzina si motorina catre clientii finali - persoane fizice si juridice care achizitioneaza carburantii din depozite si/sau statii de distributie pentru consumul propriu, si care acorda o reducere de pret de 0,5 lei/litru, inclusiv TVA, la pretul de vanzare, beneficiaza de la bugetul de stat de o compensare de 0,25 lei/litru, inclusiv TVA, aferenta reducerii acordate.

Consulta Formularul 179 privind compensatia la carburanti. ►

******

Cum se completeaza formularul 179 - Declaratie privind compensatia la carburanti

ANEXA 2 la proiectul de ordin pentru aprobarea modelului si continutului formularului 179 „Declaratie privind compensatia la carburanti”

INSTRUCTIUNI de completare a formularului 179 „Declaratie privind compensatia la carburanti”

I. Depunerea declaratiei

Declaratia privind compensatia la carburanti se completeaza si se depune de catre operatorii economici care comercializeaza benzina si motorina catre clienti finali - persoane fizice si juridice care achizitioneaza carburantii din depozite si/sau statii de distributie pentru consumul propriu, care acorda o reducere de pret la pretul de vanzare si beneficiaza de la bugetul de stat de

o compensare, aferenta reducerii acordate potrivit Ordonantei de urgenta a Guvernului nr.106/30.06.2022 pentru sustinerea acordarii de reduceri ale preturilor la benzina si motorina si pentru modificarea art.18 din Ordonanta de urgenta a Guvernului nr.41/2022 pentru instituirea Sistemului national privind monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-

Transport si de abrogare a art.XXVIII din Ordonanta de urgenta a Guvernului nr.130/2021 privind unele masuri fiscal-bugetare, prorogarea unor termene, precum si pentru modificarea si completarea unor acte normative.

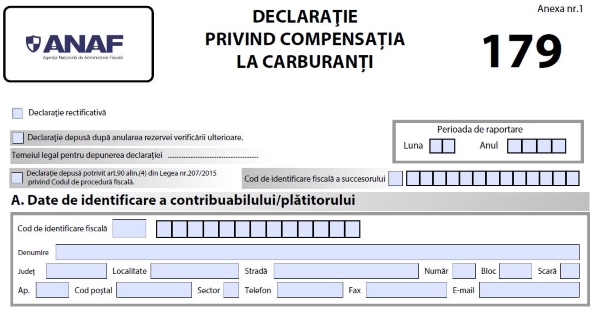

Declaratia nu poate fi depusa si nu poate fi corectata dupa anularea rezervei verificarii ulterioare, cu exceptiile prevazute la art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

In situatia in care operatorul economic depune declaratia dupa anularea rezervei verificarii ulterioare, se bifeaza rubrica "Declaratie depusa dupa anularea rezervei verificarii ulterioare" si se completeaza temeiul legal pentru depunerea declaratiei, in rubrica prevazuta in acest scop.

In situatia depunerii declaratiei de catre succesorii persoanelor/entitatilor care si-au incetat existenta pentru perioada in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se bifeaza rubrica "Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala" si se completeaza codul de identificare fiscala al succesorului. De asemenea, la sectiunea "Date de identificare a contribuabilului/platitorului", la rubrica "Cod de identificare fiscala" se inscrie codul de identificare fiscala al entitatii care si-a incetat existenta.

In cazul in care operatorul economic corecteaza declaratia depusa, declaratia rectificativa se intocmeste pe acelasi model de formular, inscriind "X" in spatiul special prevazut in acest scop.

Declaratia rectificativa se completeaza integral, inscriindu-se toate datele si informatiile prevazute de formular, inclusiv cele care nu difera fata de declaratia initiala.

Atentie! Declaratia privind compensatia la carburanti reprezinta si cerere de compensare, potrivit legii.

1.Termenul de depunere a declaratiei - pana la data de 25 a lunii urmatoare celei in care s-a acordat reducerea, prevazuta de Ordonanta de urgenta a Guvernului nr.106/30.06.2022.

2. Organul fiscal competent

Declaratia privind compensatia la carburanti se depune la organul fiscal competent pentru administrarea creantelor fiscale datorate de catre operatorul economic.

3. Modul de depunere

Declaratia privind compensatia la carburanti se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

II. Completarea declaratiei

1. Perioada de raportare

In rubrica "Luna" se inscrie cu cifre arabe numarul lunii la care se refera compensatia la carburanti (de exemplu: 07).

In rubrica “Anul” se inscrie cu cifre arabe anul pentru care se completeaza declaratia (de exemplu: 2022).

2. Sectiunea A "Date de identificare a contribuabilului/platitorului "

In caseta "Cod de identificare fiscala" se completeaza codul de identificare fiscala atribuit conform legii, inscriindu-se cifrele cu aliniere la dreapta.

In rubrica "Denumire" se inscrie denumirea operatorului economic.

Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al operatorului economic.

3. Sectiunea B "Date privind compensatia la carburanti"

La rubrica “Compensatie la carburanti” se inscrie suma reprezentand compensatia aferenta

reducerii acordate in perioada de raportare, calculata potrivit legii.

4. Sectiunea C "Date de identificare a imputernicitului"

Sectiunea se completeaza in cazul in care declaratia se depune de catre un imputernicit, conform art.18 din Legea nr.207/2015, cu modificarile si completarile ulterioare.

In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al imputernicitului, inscriindu-se cifrele cu aliniere la dreapta.

In rubrica "Nume, prenume/Denumire" se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului.

Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului.