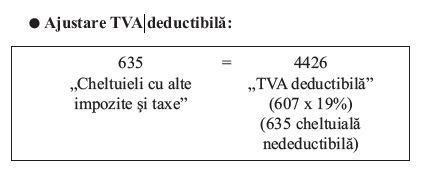

Se apropie termenul de efectuare a inventarierii generale a patrimoniului, care se desfasoara, de regula, la sfarsitul exercitiului financiar, motiv pentru care ne-am gandit sa va prezentam tratamentul contabil al lipsurilor identificate cu ocazia inventarierii (minusurilor de inventar). Din punct de vedere fiscal, minusurile la inventar, in situatia in care sunt neimputabile, reprezinta cheltuieli nedeductibile pentru societate.

Intrebare: Va rog sa ne oferiti detaliile contabile si fiscale ale inregistrarii in contabilitate a diferentelor de inventar, ajustareTVA, cum se calculeaza TVA aferenta minusurilor la inventar, etc.

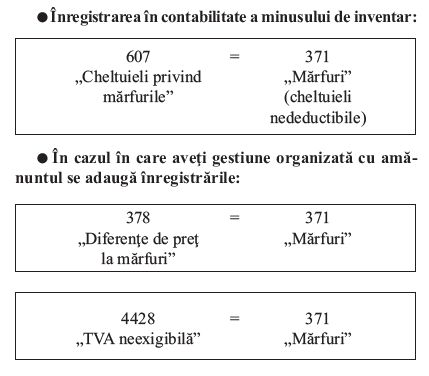

Raspuns: Conform Ordinului nr. 2.861/2009, la finalul inventarierii se incheie un proces-verbal privind rezultatele inventarierii unde vor aparea si lipsurile neimputabile la valoarea de inventar care trebuie scazute din contabilitate.

Astfel, soldurile faptice vor fi egale cu soldurile scriptice conform rezultatului inventarierii.

In concluzie, din punct de vedere fiscal, minusurile la inventar, in situatia in care sunt neimputabile, reprezinta cheltuieli nedeductibile fiscal conform art. 25 alin. (4) lit. c) din Codul fiscal.

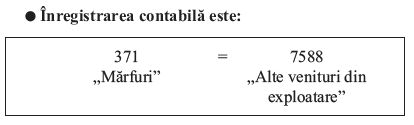

In situatia in care minusurile sunt imputabile se va inregistra 461 = 7588 la valoarea inclusiv TVA si nu se va ajusta TVA dedusa.

Cheltuiala din contul 607 va fi deductibila din punct de vedere fiscal in baza aceluiasi articol 25 alin. (4) lit. c) din Codul fiscal.

Cartea verde a contabilitatii 2026

Ghid complet Impozitul pe venit si contributiile sociale

Cartea Verde a Contabilitatii 2026

In lucrarea Manual de Inventariere gasiti noua procedura de inventariere, pas cu pas, impreuna cu setul complet de documente pe care trebuie sa le intocmiti!

In ceea ce priveste plusurile la inventariere, conform O.M.F.P. nr. 1.802/2014 pct. 75:

5. (1) La data intrarii in entitate, bunurile se evalueaza si se inregistreaza in contabilitate la valoarea de intrare, care se stabileste astfel:

d) la valoarea justa – pentru bunurile obtinute cu titlu gratuit sau constatate plus la inventariere.

In cazurile mentionate la lit. c) si d), valoarea de aport si,respectiv, valoarea justa se substituie costului de achizitie.

Studiul de caz a fost preluat din editia lunii noiembrie a revistei Monitorul Contabil.

Foto: pixabay.com