DGRFP Brasov a publicat un material informativ cu privire la locul taxarii cu TVA in cazul prestarilor de servicii. Se considera prestare de servicii orice operatiune care nu constituie livrare de bunuri (livrare - transferul dreptului de a dispune de bunuri ca si un proprietar).

De exemplu:

➔ inchirierea de bunuri sau transmiterea folosintei bunurilor in cadrul unui contract de leasing;

➔ cesiunea bunurilor necorporale, indiferent daca acestea fac sau nu obiectul unui drept de proprietate, cum sunt: transferul si/sau cesiunea drepturilor de autor, brevetelor, licentelor, marcilor comerciale si a altor drepturi similare;

➔ angajamentul de a nu desfasura o activitate economica, de a nu concura cu alta persoana sau de a tolera o actiune ori o situatie;

➔ servicii de intermediere efectuate de persoane care actioneaza in numele si in contul altei persoane, atunci cand intervin intr-o livrare de bunuri sau o prestare de servicii;

➔ servicii de constructii;

➔ servicii de consultanta, cercetare, expertiza;

➔ Servicii de transport;

➔ servicii de publicitate etc.

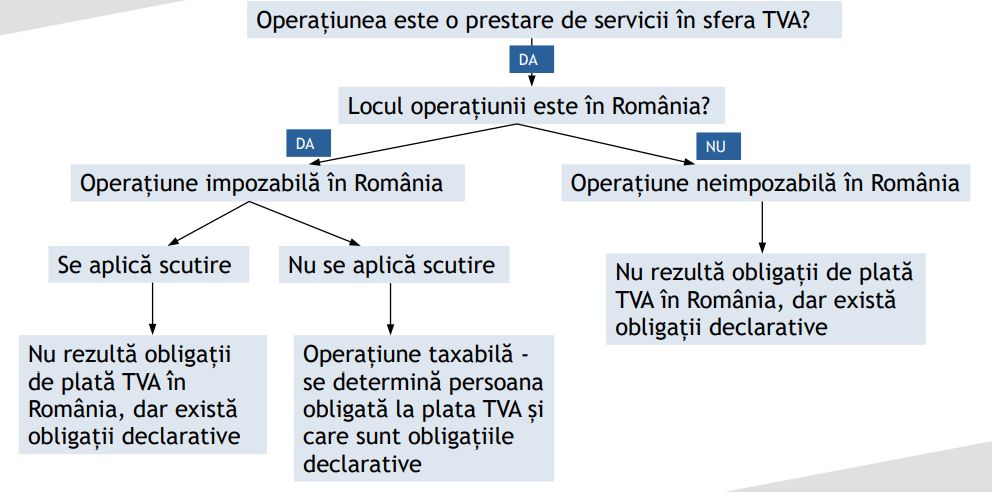

Operatiuni impozabile

Din punctul de vedere al TVA sunt operatiuni impozabile in Romania cele care indeplinesc cumulativ urmatoarele conditii:

1) operatiunile care, in sensul art. 270 - 272, constituie sau sunt asimilate cu o livrare de bunuri sau o prestare de servicii, in sfera taxei, efectuate cu plata;

Cartea Verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Examen Consultant Fiscal 2026

2) locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi in Romania, in conformitate cu prevederile art. 275 si 278;

3) livrarea bunurilor sau prestarea serviciilor este realizata de o persoana impozabila, astfel cum este definita la art. 269 alin. (1), actionand ca atare;

4) livrarea bunurilor sau prestarea serviciilor sa rezulte din una dintre activitatile economice prevazute la art. 269 alin. (2).

Locul prestarii de servicii

Art. 278 din Codul fiscal stabileste unde este considerat, din punct de vedere al TVA, locul prestarilor de servicii, acest loc fiind si locul taxarii cu TVA.

Art. 278 are doua reguli generale si mai multe reguli speciale:

I. regula generala B2B (business to business) – se aplica in cazul prestarii de servicii intre doua persoane impozabile - art. 278 alin. (2) – stabileste locul prestarii acolo unde este stabilit beneficiarul;

II. regula generala B2C (business to consumer) - se aplica in cazul prestarii de servicii de la o persoana impozabila catre o persoana neimpozabila - art. 278 alin. (3) - stabileste locul prestarii acolo unde este stabilit prestatorul;

III. reguli speciale pentru anumite tipuri de servicii care excepteza de la regulile generale dar care se aplica cu prioritate – art. 278 alin.(4) – alin.(7).

Locul prestarii de servicii in relatia B2B

Elemente cheie pentru stabilirea corecta a loculului prestarii de servicii – notiunea de persoana impozabila/neimpozabila, natura serviciului si notiunile de sediul activitatii

economice/sediul fix.

Persoana impozabila = persoana fizica, grupul de persoane, institutia publica, persoana juridica, precum si orice entitate care desfasoara o activitate economica;

Persoana juridica neimpozabila = institutia publica, organismul international de drept public si orice alta persoana juridica, care nu este persoana impozabila

Cand se poate considera ca beneficiarul este persoana impozabila (ne referim la prestari intracomunitare)

● Beneficiarul comunica codul sau de inregistrare in scopuri de TVA si prestatorul obtine confirmarea validitatii codului de inregistrare respectiv, precum si a numelui si adresei aferente acestuia.

● Beneficiarul nu a primit inca un cod individual de inregistrare in scopuri de TVA, insa il informeaza pe prestator ca a depus o cerere in acest sens, si daca prestatorul obtine orice alta dovada care demonstreaza ca clientul este o persoana impozabila sau o persoana juridica neimpozabila care trebuie sa fie inregistrata in scopuri de TVA, precum si daca efectueaza o verificare la un nivel rezonabil a exactitatii informatiilor furnizate de client, pe baza procedurilor de securitate comerciale normale, cum ar fi cele legate de verificarea identitatii sau a platii.

Cand se poate considera ca beneficiarul este persoana neimpozabila

● Daca prestatorul demonstreaza ca beneficiarul nu i-a comunicat codul sau individual de inregistrare in scopuri de TVA poate considera ca un client stabilit in Uniunea Europeana are statutul de persoana neimpozabila.

● Beneficiarul care primeste servicii destinate exclusiv uzului privat, inclusiv celui al personalului sau, este considerat persoana neimpozabila.

Totusi, daca nu dispune de informatii contrare, cum ar fi natura serviciilor prestate, prestatorul poate considera ca serviciile sunt destinate activitatii economice a clientului in cazul in care, pentru aceasta operatiune, clientul i-a comunicat codul sau individual de inregistrare in scopuri de TVA.

Daca unul si acelasi serviciu este destinat atat uzului privat, inclusiv celui al personalului clientului, cat si uzului activitatii economice, prestarea acestui serviciu este reglementata exclusiv conform regulii B2B, cu conditia sa nu existe nicio practica abuziva.

Ghidul ANAF poate fi consultat integral aici >>

Foto: pixabay.com