Contabilitatea stocurilor se tine cantitativ si valoric sau numai valoric, prin folosirea inventarului permanent sau a inventarului intermitent. In conditiile folosirii inventarului permanent, in contabilitate se inregistreaza toate operatiunile de intrare si iesire, ceea ce permite stabilirea si cunoasterea in orice moment a stocurilor atat cantitativ, cat si valoric.

Inventarul intermitent consta in stabilirea iesirilor si inregistrarea lor in contabilitate pe baza inventarierii stocurilor la sfarsitul perioadei.

Metoda inventarului intermitent - in ce consta?

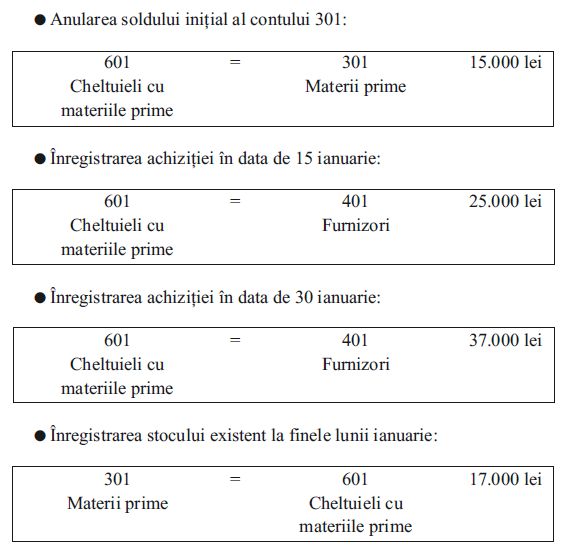

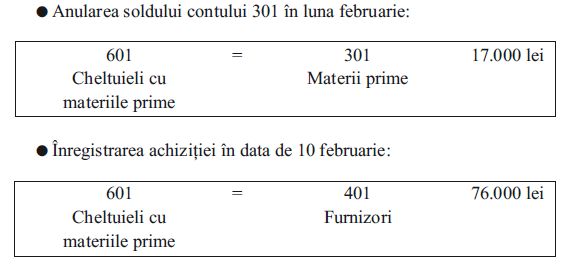

Metoda inventarului intermitent consta in faptul ca intrarile de stocuri nu se inregistreaza prin conturile de stocuri, ci prin conturile de cheltuieli.

Stabilirea iesirilor de stocuri in cursul perioadei are la baza inventarierea faptica a stocurilor la sfarsitul perioadei. Iesirile de stocuri se determina ca diferenta intre valoarea stocurilor initiale, la care se adauga valoarea intrarilor si valoarea stocurilor la sfarsitul perioadei stabilite pe baza inventarului.

Inventarul intermitent nu se utilizeaza in comertul cu amanuntul, in situatia in care se aplica metoda global-valorica.

Intrarile de stocuri nu se inregistreaza prin conturile de stocuri, ci prin conturile de cheltuieli.

Inventarierea faptica se realizeaza la finele perioadei, potrivit politicilor contabile.

Perioada de inventariere nu poate depasi finele perioadei de raportare pentru care exista obligatia determinarii obligatiilor fiscale (luna sau trimestru, dupa caz).

Inventarierea se efectueaza potrivit prevederilor Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii.

Ghidul practic al contabilului din domeniul constructiilor

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Stabilirea iesirilor de stocuri in cursul perioadei are la baza inventariereafaptica a stocurilor la sfarsitul perioadei.

Iesirile se determina ca:

Iesiri = Stoc initial + Intrari – Stoc final (pe baza de inventar).

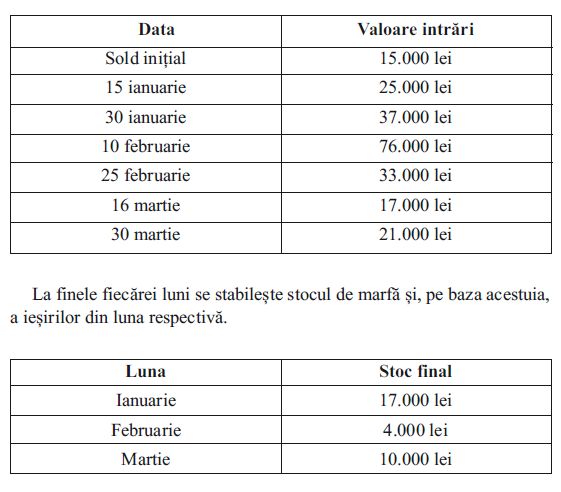

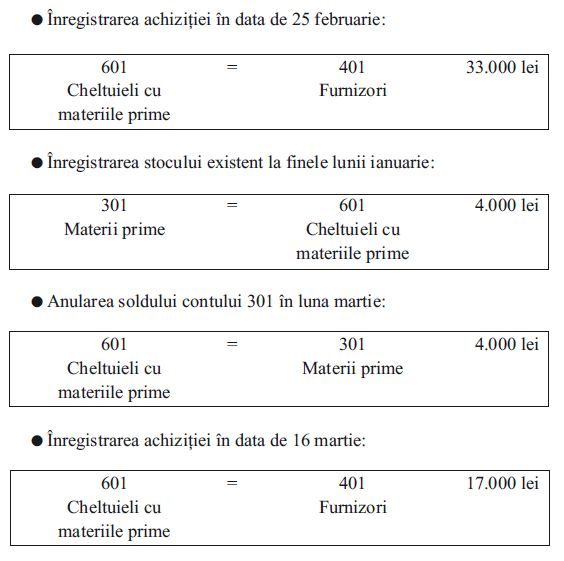

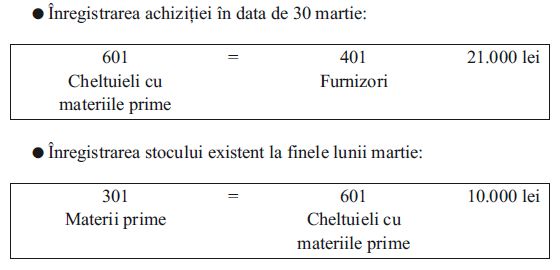

Inventar intermitent - exemplu practic

Societatea Balans utilizeaza metoda inventarului intermitent si inregistreaza in cursul trimestrului I urmatoarele aprovizionari cu materii prime:

Foto: pexels.com