Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Printr-un proiect de Ordin publicat recent, ANAF a stabilit Procedura privind stabilirea din oficiu a impozitului special pe bunurile imobile si mobile de valoare mare, precum si modelul si continutul formularelor 261 si 262. Va reamintim ca, potrivit dispozitiilor art.107 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, nedepunerea declaratiei de impunere da dreptul organului fiscal sa procedeze la stabilirea din oficiu a creantelor fiscale prin decizie de impunere.

Copiaza Link-ul catre aceasta sectiune: Cine depune D216 si termen de plata

Copiaza Link-ul catre aceasta sectiune: Cine depune D216 si termen de plata

Impozitul special pe bunurile imobile si mobile de valoare mare se calculeaza, se declara si se plateste, incepand cu anul 2024, de urmatoarele persoane:

- persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata potrivit art.457 din Legea nr.227/2015 privind Codul fiscal, depaseste 2.500.000 lei;

- persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

Termenul de declarare si plata a sumei datorate cu titlu de impozit special este pana la data de 30 septembrie inclusiv a anului fiscal curent, pentru proprietatile reprezentand cladiri rezidentiale, respectiv pana la data de 31 decembrie inclusiv a anului fiscal curent, in cazul proprietatilor reprezentand autoturisme.

Pentru stabilirea si declararea impozitului special pe bunurile imobile si mobile de valoare mare, contribuabilii au obligatia completarii si depunerii formularului 216 ”Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”, aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.3738/2024.

Ca urmare, in cazul contribuabililor care nu si-au indeplinit obligatiile declarative, sunt aplicabile dispozitiile art.107 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Copiaza Link-ul catre aceasta sectiune: Ce propune ANAF prin Proiectul de Ordin

Avand in vedere cele mentionate mai sus, prin prezentul proiect de ordin se propun urmatoarele:

- aprobarea Procedurii privind stabilirea din oficiu a impozitului special pe bunurile imobile si mobile de valoare mare;

- aprobarea modelului si continutului urmatoarelor formulare:

1. „Notificare privind nedeclararea impozitului special pe bunurile imobile si/sau mobile”.

2. „Invitatie la cel de-al doilea termen al audierii, in vederea exercitarii dreptului de exprimare a unui punct de vedere”.

3. „Referat privind privind estimarea bazei de impozitare a bunurilor imobile si mobile de valoare mare”.

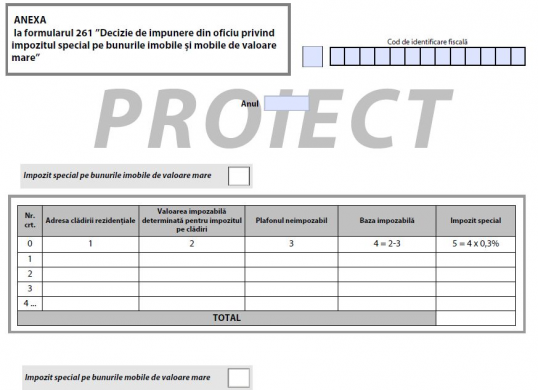

4. „Decizie de impunere din oficiu privind impozitul special pe bunurile imobile si mobile de valoare mare“ (formularul 261) si anexa la acesta.

Cartea verde a contabilitatii 2026

Operare SAGA Exemple practice si recomandari

Calendarul contabilului vesel 2026

Copiaza Link-ul catre aceasta sectiune: Procedura privind stabilirea din oficiu a impozitului special

Identificarea contribuabililor care au obligatia depunerii declaratiei de impunere:

Compartimentul de specialitate intocmeste Lista contribuabililor care au obligatia stabilirii si declararii impozitului special pe bunurile imobile de valoare mare.

La intocmirea listei se au in vedere datele din „Evidenta informatiilor primite de la organele fiscale locale”, intocmita potrivit procedurii aprobate prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.3738/2024 pentru aprobarea modelului si continutului formularului 216 ”Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare”, precum si a Procedurii privind modalitatea in care se realizeaza colaborarea intre organul fiscal local si organul fiscal central privind primirea/transmiterea unor informatii referitoare la contribuabilii care datoreaza impozit special pe bunurile imobile de valoare mare.

Intocmirea Listei contribuabililor care nu si-au indeplinit obligatiile declarative

In termen de 15 zile de la expirarea termenului legal de depunere a declaratiei de impunere pentru declararea impozitului special pe bunurile imobile de valoare mare, compartimentul de specialitate intocmeste „Lista contribuabililor care nu si-au indeplinit obligatiile declarative”, prin compararea Listei contribuabililor care au obligatia stabilirii si declararii impozitului special pe bunurile imobile de valoare mare cu Lista contribuabililor care si-au indeplinit obligatiile declarative.

Lista cuprinde, in mod obligatoriu, urmatoarele elemente:

a) numele si prenumele contribuabilului;

b) codul de identificare fiscala a contribuabilului (codul numeric personal/numarul de identificare fiscala, dupa caz);

c) anul la care se refera obligatia de declarare.

Notificarea contribuabililor care nu si-au îndeplinit obligatiile declarative, potrivit legii

Compartimentul de specialitate emite si comunica persoanelor din lista „Notificarea privind nedeclararea impozitului special pe bunurile imobile si/sau mobile”.

Formularul prevazut mai sus cuprinde si termenul in care contribuabilul se poate prezenta in vederea exercitarii dreptului de a fi ascultat, potrivit prevederilor art.9 din Codul de procedura fiscala.

Pentru ca procedura audierii sa fie indeplinita la termenul stabilit, contribuabilul trebuie sa se afle in una dintre urmatoarele situatii:

- s-a prezentat in termenul prevazut in notificare, pentru audiere, in vederea exercitarii dreptului de exprimare a unui punct de vedere;

- a refuzat explicit sa se prezinte la termenul stabilit in notificare.

In situatia in care, in urma notificarii, contribuabilul nu si-a indeplinit obligatiile declarative si nu se afla in una dintre situatiile de mai sus, compartimentul de specialitate stabileste cel de-al doilea termen pentru audiere si transmite contribuabilului o invitatie, potrivit machetei „Invitatie la cel de-al doilea termen al audierii, in vederea exercitarii dreptului de exprimare a unui punct de vedere”.

In situatia in care contribuabilul nu se prezinta nici la termenul stabilit in invitatia de mai sus, procedura audierii se considera indeplinita, potrivit dispozitiilor art.9 alin.(3), lit.b) din Codul de procedura fiscala.

Compartimentul de specialitate efectueaza urmatoarele operatiuni:

a) editeaza, prin aplicatia informatica, notificarile privind nedeclararea impozitului special pe bunurile imobile si/sau mobile, precum si invitatiile la cel de-al doilea termen al audierii, dupa caz;

b) comunica contribuabililor notificarile si invitatiile, in conformitate cu prevederile art.47 din Codul de procedura fiscala. Pentru contribuabilii care sunt inrolati in Spatiul Privat Virtual, comunicarea se face prin intermediul acestui serviciu;

c) inregistreaza in evidenta fiscala data la care notificarea/invitatia a fost comunicata contribuabilului;

d) inregistreaza in evidenta fiscala mentiunile cu privire la indeplinirea audierii, in conformitate cu dispozitiile art.9 alin.(3) din Codul de procedura fiscala.

Procedura completa poate fi consultata AICI >>

Formulare:

Notificarea de nedeclarare >>

Invitatie audiere >>

Referat estimare baza de impunere >>

Formularul 261- Decizie de impunere din oficiu >>

Anexa la Formularul 261 >>

Formularul 262 - Decizie de anulare a deciziei de impunere din oficiu >>

Notificare privind depunerea dupa termenul prevazut >>

Articole similare

Taxa pe lux: ANAF actualizeaza Formularul 216 dupa majorarea impozitului la 0,9% pentru case si masini scumpeTaxa pe lux: Marti, 30 septembrie 2025, este termenul limita pentru depunerea Formularului 216Declaratia 216: Cine are obligatia si pana cand se depune in 2025Taxa pe lux va fi impusa din oficiu de ANAF pentru cei care nu declara casele si masinile de valoare30 septembrie 2024 - Termenul limita de depunere a Formularului 216Ultimele articole

Taxa pe lux: CINE trebuie sa o plateasca si CUM se completeaza corect Formularul 216Taxa pe lux: doua exemple de calcul pentru cladiri rezidentiale si autoturisme. CUM se completeaza Formularul 216Formularul 216 - 'Declaratie privind IMPOZITUL SPECIAL PE BUNURILE IMOBILE SI MOBILE DE VALOARE MARE': instructiuni de completare si depunereFormularul 216: modul de completare si depunereModificari fiscale 2024: cum trebuie aplicate noile prevederi, recomandari si studii de cazArticole similare

TAXA PE LUX: ANAF actualizeaza Formularul 216 dupa majorarea impozitului la 0,9% pentru case si masini scumpeTAXA PE LUX in cazul contractelor de leasing: Cum se determina impozitul si care este tratamentul contabil?Impozitul pentru masini de lux: Tratamentul fiscal pentru doua situatii practiceTAXA PE LUX: Marti, 30 septembrie 2025, este termenul limita pentru depunerea Formularului 216Declaratia 216: Cine are obligatia si pana cand se depune in 2025Ultimele articole

Impozitul pe venit in 2026: Ce s-a schimbat si cum va afecteaza noile reguli fiscaleTAXA PE LUX va fi impusa din oficiu de ANAF pentru cei care nu declara casele si masinile de valoare30 septembrie 2024 - Termenul limita de depunere a Formularului 216TAXA PE LUX: CINE trebuie sa o plateasca si CUM se completeaza corect Formularul 216TAXA PE LUX: doua exemple de calcul pentru cladiri rezidentiale si autoturisme. CUM se completeaza Formularul 216

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!