Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

![Noutati fiscale martie 2026: 5 schimbari importante pentru companii [INFOGRAFIC]](https://contabilul.manager.ro/dbimg/articole/noutati-martie_29881_1.png)

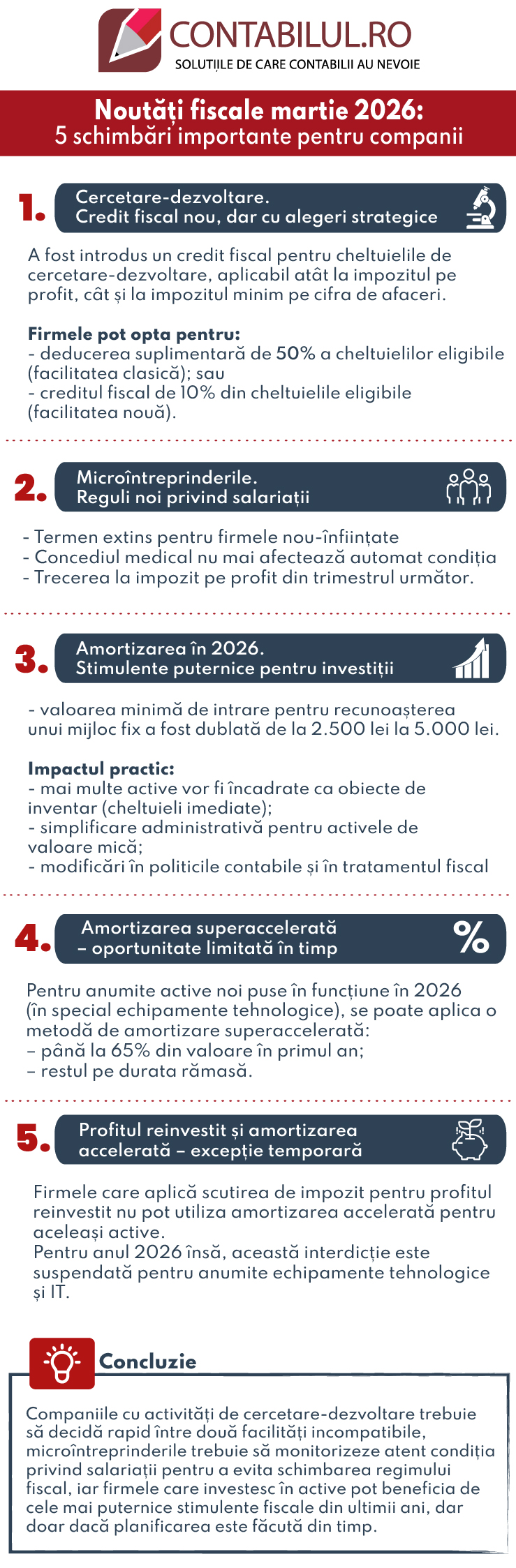

Martie 2026 este o luna a schimbarilor structurale importante, cu impact direct asupra modului in care firmele isi planifica investitiile, regimul fiscal si costurile. Martie 2026 este despre decizii care produc efecte pe termen lung: alegerea facilitatilor fiscale potrivite, optimizarea amortizarii si mentinerea regimului micro in conditii modificate.

Copiaza Link-ul catre aceasta sectiune: Cercetare-dezvoltare. Credit fiscal nou, dar cu alegeri strategice

Copiaza Link-ul catre aceasta sectiune: Cercetare-dezvoltare. Credit fiscal nou, dar cu alegeri strategice

Incepand cu anul fiscal 2026, a fost introdus un credit fiscal pentru cheltuielile de cercetare-dezvoltare, aplicabil atat la impozitul pe profit, cat si la impozitul minim pe cifra de afaceri. Facilitatea nu inlocuieste vechiul stimulent, ci ofera o alternativa, iar alegerea intre cele doua poate schimba in bine sarcina fiscala.

Firmele pot opta pentru:

- deducerea suplimentara de 50% a cheltuielilor eligibile (facilitatea clasica); sau

- creditul fiscal de 10% din cheltuielile eligibile (facilitatea noua).

Cele doua nu se pot cumula, insa creditul fiscal poate fi utilizat impreuna cu amortizarea accelerata pentru echipamentele de cercetare-dezvoltare.

Diferenta este mecanismul:

– deducerea suplimentara reduce baza impozabila;

– creditul fiscal reduce direct impozitul datorat.

Mai mult, in cazul in care creditul fiscal depaseste impozitul anual, diferenta devine o creanta fiscala cen poate fi compensata sau restituita in urmatorii patru ani fiscali consecutivi.

Martie este momentul ideal pentru:

- simularea ambelor variante pentru anul 2026;

- verificarea eligibilitatii proiectelor de cercetare-dezvoltare;

- documentarea tehnica si fiscala a activitatilor;

- integrarea facilitatii in bugetul de taxe si cash-flow.

Pentru grupurile fiscale, complexitatea creste, deoarece creditul se determina individual, dar se utilizeaza la nivelul persoanei juridice responsabile.

Copiaza Link-ul catre aceasta sectiune: Microintreprinderile. Reguli noi privind salariatii

Regimul micro ramane unul sensibil la detalii, iar modificarile recente privind conditia existentei unui salariat pot produce schimbari de regim fiscal daca nu sunt gestionate corect.

Principalele noutati aplicabile din 25 februarie 2026:

--> Termen extins pentru firmele nou-infiintate

Societatile au acum 90 de zile de la inregistrare pentru a angaja cel putin o persoana, fata de 30 de zile anterior. Modificarea reduce presiunea operationala asupra start-upurilor, dar nu elimina riscul trecerii la impozit pe profit daca termenul nu este respectat.

--> Concediul medical nu mai afecteaza automat conditia

Cerinta de a avea un salariat este considerata indeplinita daca acesta se afla in concediu medical, cu conditia ca durata cumulata sa nu depaseasca 30 de zile intr-un an fiscal.

--> Trecerea la impozit pe profit din trimestrul urmator

Ghidul practic al contabilului din domeniul constructiilor

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Registrul de Evidenta Fiscala PFA

Copiaza Link-ul catre aceasta sectiune: Amortizarea in 2026. Stimulente puternice pentru investitii

Modificarile privind amortizarea sunt printre cele mai relevante pentru companiile care planifica investitii in 2026. Dupa mai bine de un deceniu, valoarea minima de intrare pentru recunoasterea unui mijloc fix a fost dublata de la 2.500 lei la 5.000 lei.

Impactul practic:

- mai multe active vor fi incadrate ca obiecte de inventar (cheltuieli imediate);

- simplificare administrativa pentru activele de valoare mica;

- modificari in politicile contabile si in tratamentul fiscal.

Activele existente intre 2.500 lei si 5.000 lei continua sa fie amortizate pe durata ramasa de utilizare.

Copiaza Link-ul catre aceasta sectiune: Amortizarea superaccelerata – oportunitate limitata in timp

Pentru anumite active noi puse in functiune in 2026 (in special echipamente tehnologice), se poate aplica o metoda de amortizare superaccelerata:

– pana la 65% din valoare in primul an;

– restul pe durata ramasa.

Facilitatea reduce profitul impozabil in anul investitiei si este relevanta in special pentru companiile din productie, IT industrial, agricultura sau logistica.

Copiaza Link-ul catre aceasta sectiune: Profitul reinvestit si amortizarea accelerata – exceptie temporara

In mod obisnuit, firmele care aplica scutirea de impozit pentru profitul reinvestit nu pot utiliza amortizarea accelerata pentru aceleasi active. Pentru anul 2026 insa, aceasta interdictie este suspendata pentru anumite echipamente tehnologice si IT.

Totusi, amortizarea superaccelerata nu poate fi combinata cu scutirea de impozit pentru profit reinvestit

Copiaza Link-ul catre aceasta sectiune: Concluzie

Martie 2026 este o luna a alegerilor fiscale inteligente. Nu vorbim doar despre respectarea unor obligatii, ci si despre optimizarea modului in care firmele isi gestioneaza investitiile, inovarea si structura fiscala.

Companiile cu activitati de cercetare-dezvoltare trebuie sa decida rapid intre doua facilitati incompatibile, microintreprinderile trebuie sa monitorizeze atent conditia privind salariatii pentru a evita schimbarea regimului fiscal, iar firmele care investesc in active pot beneficia de cele mai puternice stimulente fiscale din ultimii ani, dar doar daca planificarea este facuta din timp.

Cine trateaza aceste schimbari ca simple detalii legislative risca costuri suplimentare. Cine le transforma in instrumente de planificare isi poate reduce semnificativ povara fiscala in 2026.

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?Microintreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Microintreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Nedepunerea situatiilor financiare: Cand trece societatea la impozit pe profitIMPOZIT MICRO 2026: Trei intrebari cheie si situatii explicate concretUltimele articole

Impozitul pe profit si impozitul micro: 3 intrebari despre bonificatie, in conformitate cu O.U.G. nr. 8/2026Microintreprindere: Ce se intampla daca unicul salariat este in concediu medicalSocietate nou-infiintata, platitoare de impozit pe profit: Cand si cum poate aplica regimul microConditii mentinere IMPOZIT MICRO: Atentie la depunerea in termen a situatiilor financiare aferente anului 2025!Societate nou-infiintata: Conditii pentru aplicarea impozitului micro si analiza intreprinderilor legateArticole similare

Catalogul mijloacelor fixe: Unde se incadreaza bateriile pentru panouri fotovoltaice?Mijloace fixe: 3 studii de caz pentru clarificari si aplicare practicaMijloace fixe si noul prag de 5.000 lei: Doua intrebari practice lamuriteNoutati fiscale martie 2026: 5 schimbari importante pentru companii [INFOGRAFIC]Mijloace fixe: Cum aplicati legea corect, cu exemple si inregistrari contabileUltimele articole

Calcul amortizare: Tipuri de mijloace fixe si metode de amortizareAmortizarea Mijloacelor Fixe: Ghid si Exemple PracticeReclasificarea unui mijloc fix partial amortizat in marfa: Tratament contabil si fiscalModificarea duratei de functionare a mijloacelor fixe - studiu de caz pentru contabiliAmortizarea Contabila si Fiscala: diferente cheie si doua exemple practice

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!