Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

OG nr. 6/2026 aduce modificari importante Codului de procedura fiscala in ceea ce priveste modul de inregistrare si declarare a obligatiilor fiscale pentru sediile secundare ale contribuabililor. In acest context, ANAF a emis un proiect de ordin prin care stabileste procedura de aplicare a noilor prevederi legale, precum si modificarile necesare formularului 060.

Prin OG 6/2026 a fost modificat Codul de procedura fiscala (art. 85^1) prin introducerea unor prevederi speciale privind inregistrarea sediilor secundare ca platitoare de salarii si de venituri asimilate salariilor. Astfel, conform acestor prevederile speciale, contribuabilul care are organizate mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor (adica puncte de lucru cu salariati), pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale, are obligatia sa desemneze unul dintre aceste sedii secundare ca sediu secundar desemnat, in termen de 30 de zile de la infiintarea primului sediu secundar.

In schimb, contribuabilul care are organizate mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor, pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul fiscal al contribuabilului, nu are obligatia sa solicite inregistrarea fiscala a acestor sedii secundare, urmand ca pentru obligatia declararii si platii impozitului pe veniturile din salarii si asimilate salariilor datorat pentru salariatii acestor sedii secundare sa se utilizeze codul de identificare fiscala propriu al contribuabilului.

Copiaza Link-ul catre aceasta sectiune: Care sunt obligatiile contribuabililor in functie de amplasarea sediilor secundare?

Copiaza Link-ul catre aceasta sectiune: Care sunt obligatiile contribuabililor in functie de amplasarea sediilor secundare?

Potrivit referatului de aprobare care insoteste proiectul de act normativ, contribuabilii care au organizate mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale, vor desemna unul dintre aceste sedii secundare, ca sediu secundar desemnat.

Totodata, contribuabilii care au organizate mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul lor fiscal, nu au obligatia sa solicite inregistrarea fiscala a acestor sedii secundare.

Ca urmare, impozitul pe veniturile din salarii si asimilate salariilor va fi declarat utilizand codul de inregistrare fiscala al sediului secundar desemnat, pentru toti salariatii care isi desfasoara activitatea in cadrul sediilor secundare situate in raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu sediul secundar desemnat.

In cazul salariatilor care isi desfasoara activitatea in cadrul sediilor secundare situate pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul fiscal al contribuabilului, impozitul pe veniturile din salarii si asimilate salariilor va fi declarat utilizand codul de identificare fiscala al contribuabilului.

Totul despre punctele de lucru: Obligatii de inregistrare fiscala. Incepand cu 1 ianuarie 2026, aut intra in vigoare modificarile aduse de Legea 245/2025 asupra art. 32 alin. (7) din Legea 273/2006 privind finantele publice locale. Descopera probleme reale cu care se confrunta profesionistii >>

Copiaza Link-ul catre aceasta sectiune: Ce dispozitii tranzitorii sunt prevazute pentru contribuabilii care au deja sedii secundare?

Avand in vedere aceste reguli noi stabilite de lege, la art. III din Ordonanta Guvernului nr. 6/2026 sunt prevazute dispozitii tranzitorii in cazul contribuabililor care, la data intrarii in vigoare a actului normativ, au deja organizate si/sau inregistrate fiscal mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor, pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Registrul de Evidenta Fiscala PFA

Ghid complet Impozitul pe venit si contributiile sociale

Pana la data de 30 iunie 2026 inclusiv, contribuabilul care are organizate si/sau inregistrate fiscal mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale are obligatia sa notifice organului fiscal sediul secundar desemnat si toate sediile secundare de pe raza aceleiasi unitati/subdiviziuni administrativ-teritoriale cu sediul secundar desemnat.

Aceeasi obligatie de notificare revine si contribuabilului care are organizate si/sau inregistrate fiscal mai multe sedii secundare ca platitoare de salarii si de venituri asimilate salariilor pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul fiscal al contribuabilului.

Copiaza Link-ul catre aceasta sectiune: Ce masuri sunt necesare pentru aplicarea noilor prevederi?

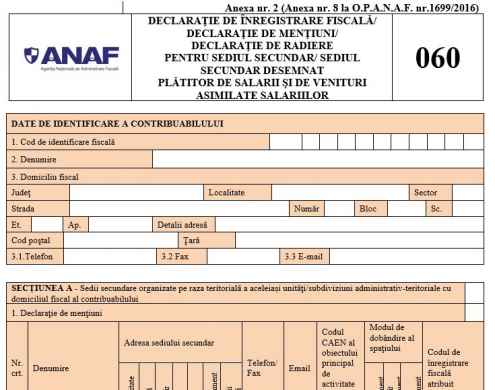

In vederea punerii in aplicare a acestor prevederi legale este necesara si modificarea formularului „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru sediile secundare (060)”, aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1699/2021 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, cu modificarile si completarile ulterioare, si a instructiunilor de completare a acestuia.

Avand in vedere cele mai sus mentionate, prin prezentul proiect de ordin se propune:

- aprobarea Procedurii de inregistrare a sediilor secundare ca platitoare de salarii si de venituri asimilate salariilor potrivit Legii nr. 273/2006,

- modificarea formularului „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru sediile secundare (060)”, aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1699/2021 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, cu modificarile si completarile ulterioare, si a instructiunilor de completare a acestuia.

Copiaza Link-ul catre aceasta sectiune: Depunerea formularului 060

Formularul 060 se poate depune in format hartie, la registratura organului fiscal sau prin posta, cu scrisoare recomandata.

Formularul 060 in format hartie se depune la organul fiscal competent in a carui raza teritoriala se afla unitatea/subdiviziunea administrativ-teritoriala unde este situat domiciliul fiscal al contribuabilului, in cazul contribuabilului care are organizate mai multe sedii secundare pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritorial cu domiciliul fiscal.

Formularul 060 in format hartie se depune la fiecare organ fiscal competent in a carui raza teritoriala se afla unitatea/subdiviziunea administrativ-teritoriala unde este situat fiecare sediu secundar/sediu secundar desemnat al contribuabilului, in cazul contribuabilului care are organizate mai multe sedii secundare pe raza teritoriala a altor unitati/subdiviziuni administrativ-teritorial decat domiciliul fiscal.

Formularul 060 se poate depune prin mijloace electronice de transmitere la distanta..

Contribuabilul poate declara intr-un singur formular electronic toate sediile secundare organizate, completand corespunzator sectiunile din formular.

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza D060

Date de identificare a contribuabilului

Randul 1. Cod de identificare fiscala

Se completeaza cu codul de identificare fiscala al contribuabilului.

Atentie! In cazul in care declaratia este completata de catre imputernicitul/reprezentantul legal, se va inscrie codul de identificare fiscala al contribuabilului pe care il reprezinta.

Randul 2. Denumire

Se completeaza cu denumirea contribuabilului.

Randul 3. Domiciliu fiscal

Se completeaza cu adresa domiciliului fiscal al contribuabilului.

Atentie! In cazul in care declaratia este completata de catre imputernicit/reprezentant legal se va trece domiciliul fiscal al contribuabilului pe care il reprezinta.

Sectiunea A - Sedii secundare organizate pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul fiscal al contribuabilului

Sectiunea se marcheaza de catre contribuabilii care au organizate unul sau mai multe sedii secundare pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul lor fiscal.

Se completeaza cu datele de identificare a sediului secundar/sediilor secundare organizat/organizate pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu domiciliul fiscal al contribuabilului.

Atentie! Coloana “Codul de inregistrare fiscala atribuit” se completeaza numai pentru sediul secundar/sediile secundare care la data intrarii in vigoare a Ordonantei Guvernului nr.6/2026 pentru completarea Legii nr.207/2015 privind Codul de procedura fiscala, precum si unele masuri fiscal - bugetare, era/erau inregistrat/inregistrate fiscal, in vederea radierii fiscale, din oficiu, a codului de inregistrare fiscala.

Randul 1 Declaratie de mentiuni

Se marcheaza cu "X" daca informatiile cu privire la sediile secundare se modifica, ca urmare a:

a) organizarii unor noi sedii secundare,

b) desfiintarii unor sedii secundare,

c) modificarii informatiilor declarate initial pentru sediile secundare existente.

Se declara sediile secundare existente la data depunerii declaratiei.

Atentie! Se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

Sectiunea B - Sedii secundare organizate pe raza teritoriala a altei unitati/subdiviziuni administrativ-teritoriale decat domiciliul fiscal al contribuabilului

Sectiunea se marcheaza de catre contribuabilii care au organizate unul sau mai multe sedii secundare pe raza teritoriala a altei unitati/subdiviziuni administrativ-teritoriale decat cu cea de la domiciliul fiscal al contribuabilului.

In cazul completarii unui formular electronic, se genereaza cate o sectiune B, pentru fiecare unitate/subdiviziune administrativ- teritoriala pe raza careia contribuabilul are organizate sedii secundare.

In cazul completarii unui formular in format hartie, se completeaza si se depune cate un formular 060, pentru fiecare unitate/subdiviziune administrativ-teritoriala pe raza careia contribuabilul are organizate sedii secundare.

Randul 1 Declaratie de inregistrare fiscala

Se marcheaza cu "X":

a) la inregistrarea initiala a sediului secundar, in cazul in care contribuabilul are organizat un singur sediu secundar,

b) la inregistrarea initiala a sediului secundar desemnat, daca contribuabilul organizeaza, la aceeasi data, mai multe sedii secundare pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale sau daca niciunul dintre sediile secundare organizate, la data intrarii in vigoare a Ordonantei Guvernului nr.6/2026, ca platitoare de salarii si de venituri asimilate salariilor, pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale, nu are atribuit cod de inregistrare fiscala.

Randul 2 Declaratie de mentiuni

1. Se marcheaza cu "X" daca informatiile cu privire la sediile secundare se modifica, ca urmare a:

a) organizarii unor noi sedii secundare,

b) desfiintarii unor sedii secundare,

c) modificarii informatiilor declarate initial pentru sediile secundare existente.

Atentie! Se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

2. Se marcheaza cu "X" la desemnarea sediului secundar desemnat care are atribuit cod de inregistrare fiscala.

Randul 3 Declaratie de radiere

Se marcheaza cu "X" la radierea sediului secundar.

Atentie! Se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

I. Date de identificare a sediului secundar/sediului secundar desemnat

Randul 1. Cod de inregistrare fiscala

Nu se completeaza la inregistrarea initiala.

Atentie! In cazul in care declaratia de mentiuni/radiere este completata de catre imputernicit/reprezentant legal, se va inscrie codul de inregistrare fiscala al sediului secundar/sediului secundar desemnat.

Randul 2. Denumire

Se completeaza cu denumirea contribuabilului care a infiintat sediul secundar/sediul secundar desemnat, urmata de sintagma „sediu secundar”/”sediu secundar desemnat”.

Randul 3. Cod CAEN al obiectului principal de activitate al sediului secundar/sediului secundar desemnat

Se va inscrie codul CAEN al obiectului principal de activitate desfasurata de sediul secundar/sediul secundar desemnat.

Randul 4. Modul de dobandire al spatiului

Se inscrie, dupa caz, tipul documentului care atesta detinerea cu titlu legal a spatiului cu destinatie de sediu, numarul si data acestuia.

II. Sedii secundare organizate pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale cu sediul secundar desemnat

Se completeaza numai in cazul in care contribuabilul are organizate/inregistrate mai multe sedii secundare pe raza teritoriala a aceleiasi unitati/subdiviziuni administrativ-teritoriale si a completat la punctul I datele de identificare a sediului secundar desemnat.

Se declara sediile secundare existente la data depunerii declaratiei.

Atentie! Coloana “Codul de inregistrare fiscala atribuit” se completeaza numai in cazul sediului secundar/sediilor secundare care la data intrarii in vigoare a Ordonantei Guvernului nr.6/2026 pentru completarea Legii nr.207/2015 privind Codul de procedura fiscala, precum si unele masuri fiscal - bugetare, era/erau deja inregistrat/inregistrate fiscal, in vederea radierii fiscale, din oficiu, a codului de inregistrare fiscala.

III. DATE PRIVIND STAREA SEDIULUI SECUNDAR

Randul 1. Radierea inregistrarii fiscale se marcheaza "X" in cazul in care contribuabilul are organizat un singur sediu secundar pe raza teritoriala a unei unitati/subdiviziuni administrativ-teritoriale si desfiinteaza respectivul sediu secundar.

Atentie! Declaratia de radiere va fi insotita de actul doveditor referitor la incetarea calitatii de subiect de drept fiscal, precum si de certificatul de inregistrare fiscala, in vederea anularii acestuia.

Reprezentare prin:

Se marcheaza cu "X" in cazul in care in relatia cu organul fiscal contribuabilul este reprezentat prin imputernicit/reprezentant legal si se inscriu numarul si data inregistrarii la organul fiscal, de catre imputernicit, a actului de imputernicire, in original sau in copie legalizata sau numarul si data documentului care atesta calitatea de reprezentant legal, dupa caz.

Date de identificare

Se completeaza cu datele de identificare ale imputernicitului/reprezentantului legal, dupa caz.

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

Punct de lucru fara angajati, apoi platitor de salarii: Cand apar obligatiile de inregistrare fiscalaPunct de lucru si sediu social in aceeasi unitate administrativ-teritoriala: Ce obligatii are societateaSinteza saptamanii: Obligatii privind sediile secundare, videoconferinte ANAF, procedura amiabila in cazul litigiilor fiscale si transparenta salarialaTermen limita pentru firme: Declararea sediului secundar desemnat pana la 30 iunie 2026 [Studiu de caz]Administrarea fiscala a punctelor de lucru: Modificari importante introduse de ANAF prin Ordinul nr. 508/2026Ultimele articole

Punct de lucru fara salariati: Este necesara obtinerea unui cod fiscal distinct la ANAF? [Studiu de caz]Cum se inregistreaza sediul secundar la ANAF prin formularul 060SEDIU SECUNDAR aflat in alta UAT decat domiciliul fiscal al societatii: Cum se inregistreaza fiscalSedii secundare cu CIF atribuit: Cum se completeaza D060Procedura oficiala ANAF: Cum se inregistreaza sediile secundare ca platitoare de salariiArticole similare

Plata contributiilor salariale pe CUI-ul punctului de lucru in locul sediului social: Cum se corecteaza eroarea?PUNCT DE LUCRU fara angajati, apoi platitor de salarii: Cand apar obligatiile de inregistrare fiscalaPUNCT DE LUCRU si sediu social in aceeasi unitate administrativ-teritoriala: Ce obligatii are societateaSinteza saptamanii: Obligatii privind sediile secundare, videoconferinte ANAF, procedura amiabila in cazul litigiilor fiscale si transparenta salarialaTermen limita pentru firme: Declararea sediului secundar desemnat pana la 30 iunie 2026 [Studiu de caz]Ultimele articole

Administrarea fiscala a punctelor de lucru: Modificari importante introduse de ANAF prin Ordinul nr. 508/2026PUNCT DE LUCRU fara salariati: Este necesara obtinerea unui cod fiscal distinct la ANAF? [Studiu de caz]Cum se inregistreaza sediul secundar la ANAF prin formularul 060Sediu secundar aflat in alta UAT decat domiciliul fiscal al societatii: Cum se inregistreaza fiscalSinteza saptamanii: Reguli noi privind distribuirea dividendelor, obligatii pentru cabinetele medicale, interfata SPV si sediile secundare

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!