Revolutia fiscala anuntata de Guvern a starnit numeroase controverse in randul firmelor romanesti. Modificarea cadrului legal a avut numeroase consecinte sociale si economice, dupa cum reiese si dintr-o analiza realizata de catre CNIPMMR (Consiliul National al Intreprinderilor Private Mici si Mijlocii din Romania).

Institutia a a realizat in perioada 07-16 februarie 2018 un sondaj sub forma unui chestionar aplicat pe site-ul www.cnipmmr.ro, pe portalul www.immromania.ro si la nivelul membrilor CNIPMMR referitoare la efectele cresterii salariului minim la 1900 lei, trecerii contributiilor la salariat si cresterii contributiilor pentru salariatii cu timp partial.

Respondentii, aflati in numar de 1752, au fost in proportie de 71,4 % microintreprinderi, 13,4 % intreprinderi mici, 11,9% intreprinderi mijlocii si 3,3% ONG-uri si alte forme juridice.

Din cei 1752 de respondenti, 57,9% au intre 1-5 salariati incadrati la salariul minim pe economie, 27,5% detin peste 10 salariati cu salariu minim pe economie iar restul de 14,6%din respondenti au intre 6 si 10 salariati incadrati la salariul minim pe economie.

Cand au fost intrebati daca punerea in aplicare a cresterii incepand cu 1 ianuarie 2018 a salariului minim pe economie de la 1.450 de lei la 1.900 de lei (crestere de 31,03%) a creat dificultati intreprinderii lor, 79,4% au raspuns pozitiv.

Totodata, 81,4% dintre respondenti au afirmat despre cresterea salariului minim pe economie ca a avut efecte de crestere a cheltuielilor de personal si pentru alte categorii de salariati din intreprinderea lor decat cei angajati la salariul minim.

Intrebati daca cresterea salariului minim pe economie incepand cu 1 ianuarie 2018 va avea ca efect disponibilizarea unor salariati, 49,9% au raspuns pozitiv.

Dintre cei care au raspuns pozitiv, 91,3% au mentionat ca vor disponibiliza intre 1 si 5 salariati, 6,1% intre 5 si 10, doar 2,4% urmand a disponibiliza peste 10 salariati.

In ceea ce priveste dificultatile intampinate de catre respondenti in stabilirea/ negocierea/ aplicarea trecerii contributiilor la salariat, 58,6% au raspuns ca au intampinat dificultati in trecerea contributiilor.

Astfel, pentru trecerea contributiilor la salariat, respondentii au aplicat urmatoarele masuri:

72,2% – Cresterea salariilor pentru compensarea in totalitate a trecerii contributiilor de la angajator la salariat

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Operare SAGA Exemple practice si recomandari

13,3% – Acordare de prime lunare

12,9% – Cresterea salariilor pentru compensarea partiala a trecerii contributiilor de la angajator la salariat

1,6% – Alte masuri

Intrebati cati salariati din societate sunt incadrati cu timp partial, 93% au raspuns ca intre 1-5 salariati, 4,3% au intre 5-10 salariati si 2,6% au peste 10 salariati.

Totodata, 81,2% din respondenti au mentionat ca punerea in aplicare a cresterii contributiilor sociale pentru salariatii cu timp partial la nivelul salariul de baza minim brut pe tara a creat dificultati intreprinderii lor.

Mai mult de atat, 68,7% dintre respondenti au mentionat ca, de la 1.01.2018, s-au confruntat cu situatia de a avea salariati cu timp partial (cu 1-2 ore/zi) cu salarii mai mici decat cuantumul contributiilor sociale aferente intregului salariu de baza minim brut pe tara (665 lei).

In ceea ce priveste masurile aplicate in cazul cresterii contributiilor sociale pentru salariatii cu timp partial, au fost mentionate:

49,1% – Cresterea salariilor pentru compensarea in totalitate a trecerii contributiilor de la angajator la salariat

39,8% – Restructurari/concedieri

6,7% – Cresterea salariilor pentru compensarea partiala a trecerii contributiilor de la angajator la salariat

4,4% – Alte masuri

In ceea ce priveste masurile aplicate in cazul cresterii contributiilor sociale pentru salariatii cu timp partial, au fost mentionate:

49,1% – Cresterea salariilor pentru compensarea in totalitate a trecerii contributiilor de la angajator la salariat

39,8% – Restructurari/concedieri

6,7% – Cresterea salariilor pentru compensarea partiala a trecerii contributiilor de la angajator la salariat

4,4% – Alte masuri

Intrebati “Ce dificultati/probleme ati intampinat in aplicarea reformelor privind salariul minim, cresterea contributiilor sociale pentru salariatii cu timp partial si trecerea contributiilor la salariat?”, respondentii au raspuns cu:

64,8% – Cresterea birocratiei pentru angajator;

63,8% – Efort semnificativ de implementare a reformelor (modificarea tuturor contractelor individuale de munca, inregistrare in REVISAL, negocieri, etc.);

61,1% – Cresterea cheltuielilor de personal pentru salariatii angajati cu salariul minim brut pe tara, raportat la cresterea lui la 1900 lei;

50,3% – Timpul foarte scurt stabilit pentru implementare;

49,7% – Cresterea cheltuielilor administrative, privind actualizarea programelor informatice;

47,7% – Birocratia foarte mare a negocierilor colective;

38,9% – Cresterea cheltuielilor de personal datorita trecerii contributiilor la salariat si instituirea noii contributii sociale asiguratorie pentru munca;

38,7% – Necesitatea unor restructurari (concedieri individuale sau colective);

30,4% – Cresterea cheltuielilor de personal pentru toti salariatii din unitate;

9,3% – Probleme de asigurare a competitivitatii si derularii contractelor la export, generate de cresterea cheltuielilor salariale, contracte deja negociate la export pentru 2018.

In plus, 68,7% dintre respondenti au mentionat ca, de la 1.01.2018, s-au confruntat cu situatia de a avea salariati cu timp partial (cu 1-2 ore/zi) cu salarii mai mici decat cuantumul contributiilor sociale aferente intregului salariu de baza minim brut pe tara (665 lei).

De asemenea, in proportie de 93,3%, respondentii au mentionat ca, per ansamblu, reformele privind cresterea salariului minim, trecerea contributiilor la salariat si cresterea contributiilor pentru salariatii cu timp partial au generat efecte negative.

II. NOTA INTREPRINZATORILOR PENTRU REFORMELE ADOPTATE

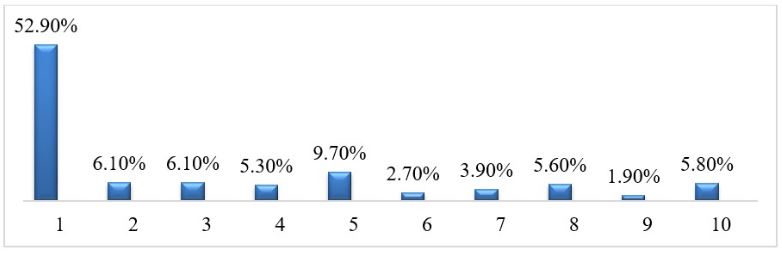

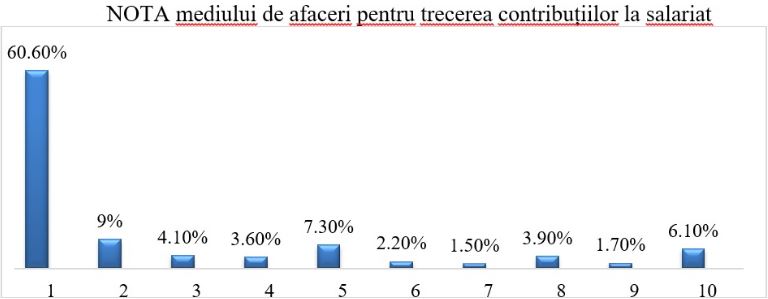

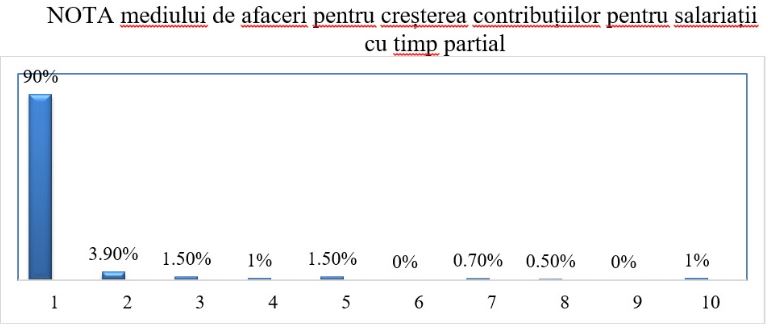

Intrebati “Ce nota ati da pentru reformele adoptate privind crestereasalariului minim, trecereacontributiilor la salariat si cresterea contributiilor pentru salariatii cu timp partial? (1 – minim, 10 – maxim)”, respondentii au evaluat cu note foarte mici masurile respective:

NOTA mediului de afaceri pentru cresterea salariului minim de la 1.450 de lei la 1.900 de lei

III. IMPACTUL REVOLUTIEI FISCALE ASUPRA MEDIULUI DE AFACERI

In 2017, cadrul legislativ a fost major modificat, fiind adoptate 1.388 acte normative(cu exceptia ordinelor ministerelor), din care prin 11 acte normative, au fost modificate/completate 290 de articole din Codul fiscal, ceea ce a generat efecte multiple negative asupra IMM-urilor:

• Cresterea fiscalitatii (cresterea contributiilor la pensii si sanatate la nivelul salariului minim brut pe tara garantat in plata, pentru toti salariatii, inclusiv pentru persoanele care au incheiate contracte de munca cu timp partial);

• Cresterea birocratiei pentru toti contribuabilii si toti angajatorii;

• Efort semnificativ de implementare a reformelor (modificarea tuturor contractelor individuale de munca, inregistrare in REVISAL, negocieri colective, etc.);

• Cresterea cheltuielilor de personal;

• Dificultati importante de implementare datorate timpul foarte scurt stabilit pentru aplicare;

• Cresterea cheltuielilor administrative, privind actualizarea programelor informatice;

• Necesitatea unor restructurari (concedieri individuale sau colective);

• Probleme de asigurare a competitivitatii si derularii contractelor la export, generate de cresterea cheltuielilor salariale, contracte deja negociate la export inainte de 01.01.2018.

Modificarea cadrului legal are implicatii multiple sociale si economice, CNIPMMR solicitand ca in 2018, pentru adoptarea unui act normativ sa fie respectate principiile reglementarii inteligente:

• un proces decizional deschis si transparent;

• un dialog social calitativ;

• evaluarea in mod sistematic a impactul legislatiei asupra IMM-urilor, realizarea „testului IMM” si aplicarea principiul „Ganditi intai la scara mica” nu numai in legislatie, ci si la procedurile administrative care afecteaza IMM-urile;

• o sarcina administrativa mai redusa, costuri mai mici si norme mai simple si mai usor de inteles;

• cadru legal stabil, predictibil si rezonabil;

• asigurarea separatiei puterilor in stat, cu rolul prioritar al Parlamentului ca putere legislativa;

• restabilirea increderii in sistemul fiscal, conditie esentiala pentru investitori;

• respectarea principiilor fiscalitatii: modificarea Codului fiscal “prin lege, care intra in vigoare in termen de minimum 6 luni de la publicarea in Monitorul Oficial al Romaniei, Partea I” si predictibilitatii impunerii fiscale, cu asigurarea “stabilitatii impozitelor, taxelor si contributiilor obligatorii”, “pentru o perioada de timp de cel putin un an, in care nu pot interveni modificari in sensul majorarii sau introducerii de noi impozite, taxe si contributii obligatorii”;

• termene adecvate pentru informarea IMM-urilor si asigurarea adaptarii la noile masuri;

• prezentarea anual, la o data prestabilita, a planificarii anticipate a legislatiei referitoare la intreprinderi care va intra in vigoare in cursul urmatoarei perioade bugetare;

• consultarea organizatiilor reprezentative pentru IMM-uri, care sa beneficieze de un „drept la replica” inainte de publicarea definitiva a proierctelor normative;

• luarea masurilor necesare si asigurarea trecerii la etapa „Actionati mai intai la scara mica”;

• masuri de preventie corespunzatoare;

• respectarea principiului constitutional al asezarii juste a sarcinilor fiscale, care reprezinta o garantie a principiului egalitatii in materie fiscala, potrivit dispozitiilor art. 56 alin. (2) din Constitutia Romaniei: „Sistemul legal de impuneri trebuie sa asigure asezarea justa a sarcinilor fiscale” si eliminarea reglementarilor prin care se stabilesc cote obligatorii de contributii mai mari decat veniturile.