Apelul de proiecte pentru ajutoarele Horeca va fi lansat in curand. Una dintre conditiile pe care trebuie sa le indeplineasca aplicantii este sa isi certifice baza de calcul pentru ajutor cu un expert contabil sau un auditor financiar, informeaza Ministerul Economiei intr-un comunicat.

Citeste si: A fost lansat ghidul Horeca si normele de aplicare ale masurii. Incepe apelul!

"In perioada urmatoare va fi lansat apelul de proiecte pentru granturile de ajutor de stat pentru industria HORECA, instituite in baza Ordonantei de urgenta nr. 224/2020 privind unele masuri pentru acordarea de sprijin financiar pentru intreprinderile din domeniul turismului, alimentatiei publice si organizarii de evenimente, a caror activitate a fost afectata in contextul pandemiei de COVID-19, cu modificarile si completarile ulterioare.

Potrivit actului normativ, baza de calcul a ajutorului va trebui certificata si asumata de catre un expert contabil sau o societate de expertiza contabila, membri CECCAR, selectati si remunerati de catre aplicant. La alegere, baza de calcul poate fi certificata de catre un auditor financiar sau o firma de audit, membri ai Camerei Auditorilor Financiari din Romania, selectati si remunerati de catre aplicant.", informeaza institutia.

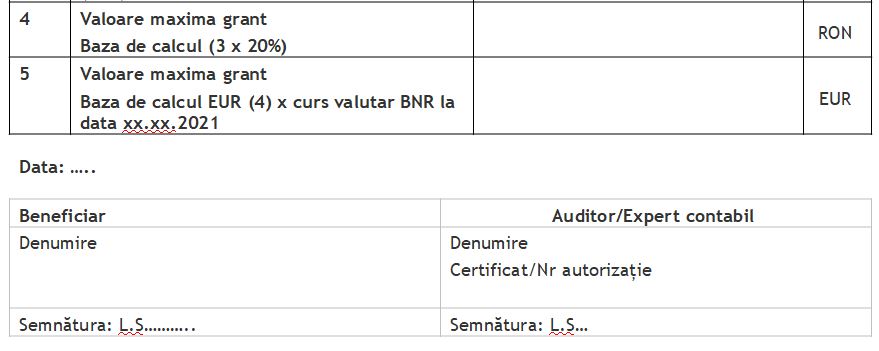

In aceste conditii, Ministerul Economiei face apel la potentialii beneficiari sa pregateasca din timp raportul de expertiza contabila, intocmit conform reglementarilor CECCAR – Standardului profesional nr. 35 „Expertize contabile” sau, dupa caz, a raportului de audit, intocmit conform ISRS 4400 „Misiuni pe baza procedurilor convenite”.

"Alaturi de raport, ar trebui intocmita si anexa la acesta (raportul sinteza), asumat de expertul contabil/auditorul financiar. Anexa la raport va fi realizata conform Anexei nr. 7 la procedura de implementare a schemei, care este in consultare publica.", mai precizeaza Ministerul Economiei.