Decontarile sunt omniprezente in activitatea dvs. profesionala. Va intalniti practic cu decontarile in fiecare zi, indiferent ca ele se refera la un simplu bon de benzina, la un avans catre un furnizor sau la operatiuni in participatie. Iar gestionarea lor corecta este vitala.

Orice greseli care apar aici duc automat la calculul eronat al impozitului pe profit si implicit la penalitati, majorari de intarziere si, desigur, amenzi. Va reamintim, conform art. 41 din Legea contabilitatii, nerespectarea reglementarilor cu privire la intocmirea si utilizarea documentelor justificative se sanctioneaza cu amenda de la 300 lei la 4.000 lei.

In acest context, pentru a aprofunda notiunile despre contabilitatea decontarilor, vom stabili prin intermediul unui studiu de caz care este monografia contabila privind achitarea furnizorilor din contul personal al administratorului unei fime.

Achitarea furnizorilor din contul personal al administratorului - Monografie contabila

Administratorul societatii ASDECONT SRL achita un furnizor de materiale on-line, cu cardul personal, in valoare de 240 lei inclusiv TVA. Vom stabili care sunt inregistrarile contabile in acest caz si care sunt obligatiile fiscale atat pentru firma, cat si pentru administrator ca persoana fizica.

In cazul in care plata facturilor catre furnizori s-a efectuat cu cardul personal al administratorului, se va proceda similar unui avans de trezorerie, astfel:

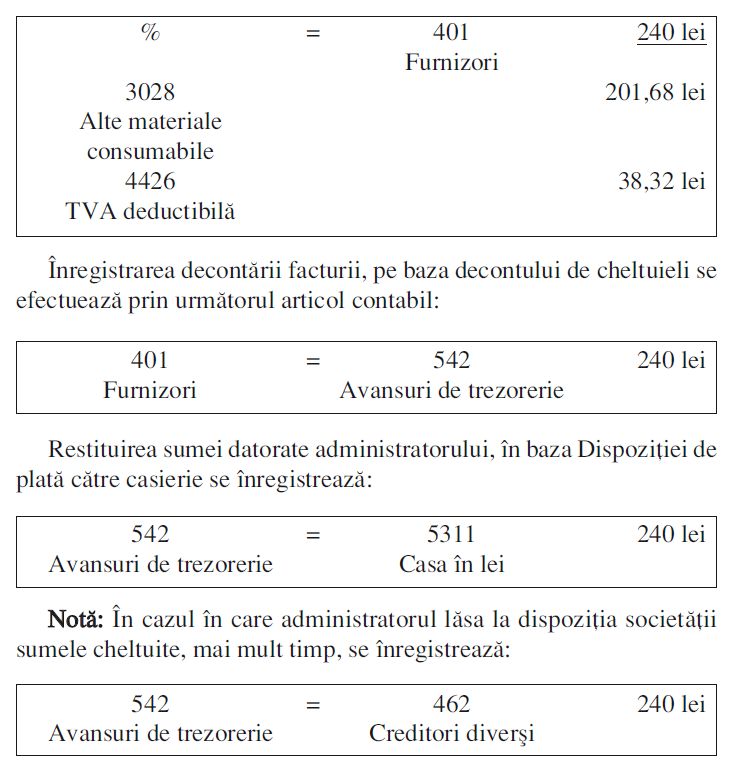

➢ se inregistreaza in contabilitatea societatii factura emisa pe numele societatii. Sunt indeplinite conditiile pentru a beneficia de dreptul de deducere a taxei pe valoarea adaugata;

➢ se intocmeste decontul de cheltuieli, conform modelului prevazut in O.M.F.P. nr. 2.634/2015, cod 14-5-5, adaptat pentru decontari cheltuieli interne, in care sunt specificate cheltuielile efectuate de administrator in interesul societatii;

➢ se intocmeste Dispozitia de plata din casierie prevazuta in O.M.F.P. nr. 2.634/2015, cod 14-4-4, pe numele administratorului – care atesta plata sumei din casieria societatii catre administrator – cu suma aferenta decontului.

Operatiunile mentionate genereaza in contabilitate SC ASDECONT SRL urmatoarele inregistrari contabile:

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Operare SAGA Exemple practice si recomandari

Cartea verde a contabilitatii 2026

Inregistrarea facturii de materiale se efectueaza astfel:

Monografia a fost extrasa din lucrarea "Decontarile de la A la Z" care contine informatii 100% practice, insotite de explicatii amanuntite, temeiuri legale si studii de caz. Sunt grupate intr-un singur loc toate informatiile indispensabile despre decontari.