Update 10 mai 2024: Va informam ca in Monitorul Oficial nr. 422 din 9 mai 2024, a fost publicat OPANAF nr. 874/2024 privind modificarea si completarea anexei la OPANAF nr. 1.612/2018 pentru aprobarea Nomenclatorului obligatiilor fiscale care se platesc in contul unic.

Modificari la Nomenclatorul obligatiilor fiscale care se platesc in contul unic

Astfel, in Referatul de aprobare a actului normativ, ANAF reaminteste ca Nomenclatorul obligatiilor fiscale care se platesc in contul unic se modifica in sensul:

- eliminarii unor obligatii fiscale care, potrivit legii, nu se mai datoreaza;

- completarea cu obligatii fiscale nou introduse.

Anexa la Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 1.612/2018 pentru aprobarea Nomenclatorului obligatiilor fiscale care se platesc in contul unic, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 544 din 29 iunie 2018, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. Pozitiile 31 "Impozit specific unor activitati" si 32 ”Impozit pe veniturile realizate de persoanele fizice dintr-o asociere cu o persoana juridica contribuabil, potrivit Legii nr. 170/2016 privind impozitul specific unor activitati, cu completarile ulterioare” se abroga.

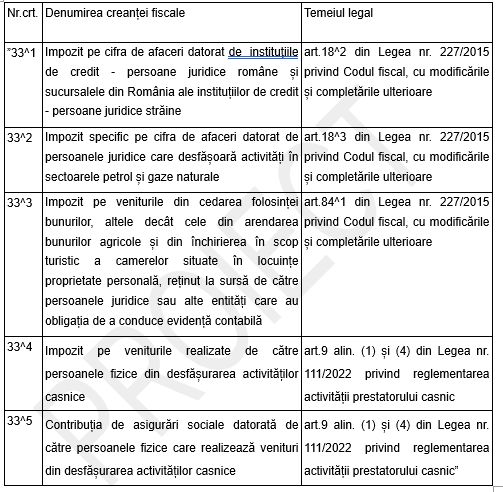

2. Dupa pozitia 33, se introduc cinci noi pozitii, pozitiile 33^1, 33^2, 33^3, 33^4 si 33^5 cu urmatorul cuprins:

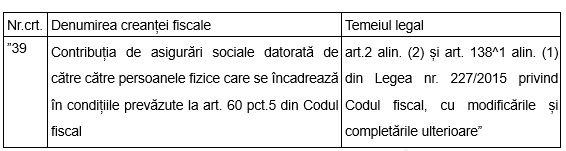

3. Pozitia 39 se modifica si va avea urmatorul cuprins:

Registrul de Evidenta Fiscala PFA

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Marea Carte Verde a Monografiilor Contabile 2026

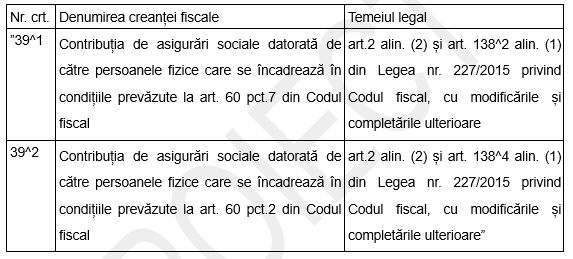

4. Dupa pozitia 39, se introduc doua noi pozitii, pozitiile 39^1 si 39^2, cu urmatorul cuprins:

5. Pozitiile 45 ”Contributia de asigurari sociale de sanatate datorata de persoanele fizice care realizeaza venituri dintr-o asociere cu o persoana juridica contribuabil, potrivit Legii nr. 170/2016 privind impozitul specific unor activitati, cu competarile ulterioar” si 48 ”Contributia de asigurari sociale de sanatate ,datorata de persoanele fizice, pensionari, care realizeaza venituri din pensii, pentru partea din venituri care depaseste suma lunara de 4.000 lei” se abroga.

Foto: pexels.com