Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

![PFA vs. Microintreprindere: Care forma de organizare este mai avantajoasa in 2025 [INFOGRAFIC]](https://contabilul.manager.ro/dbimg/articole/calculator_29229_1.jpg)

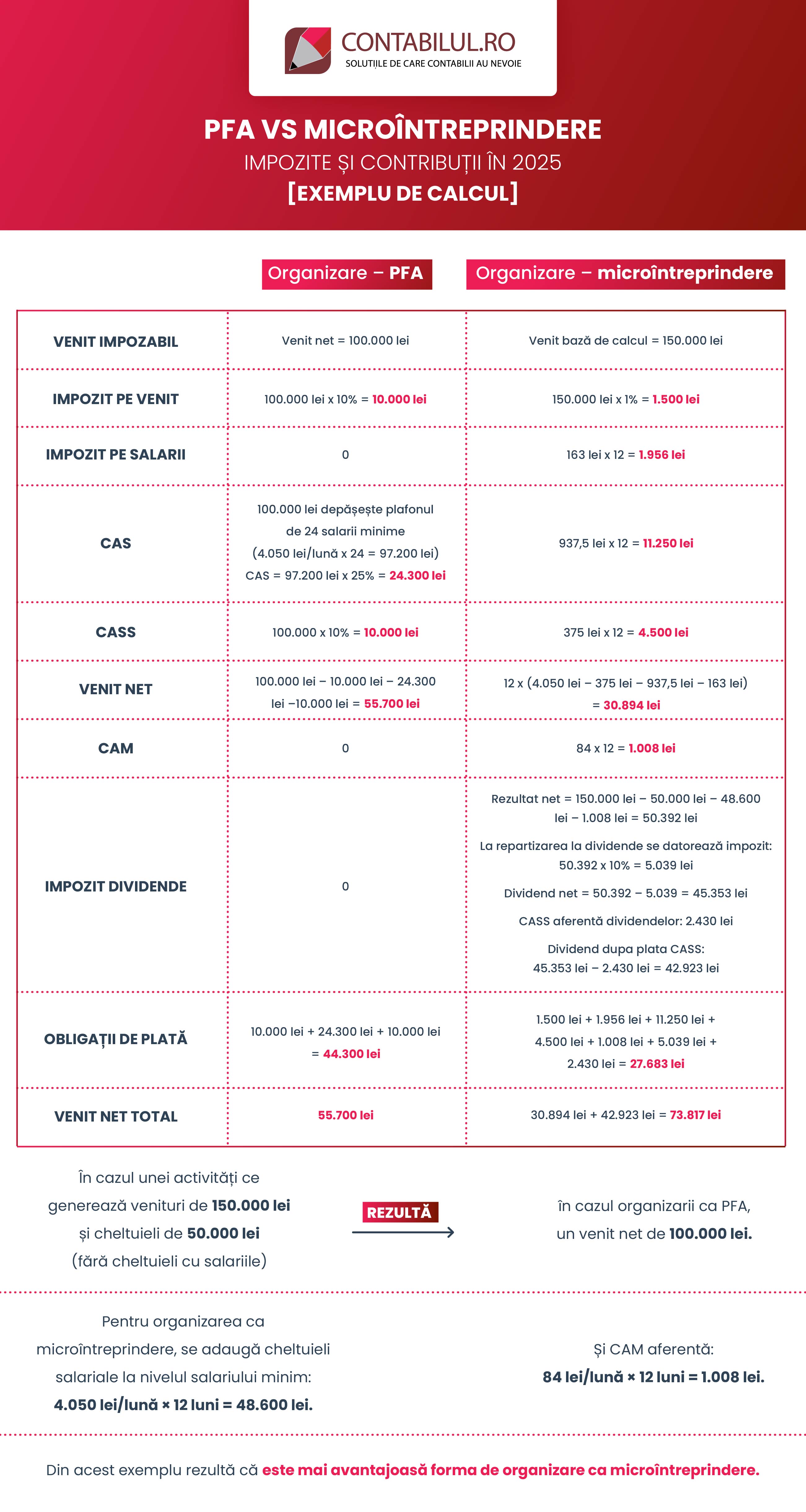

In anul 2025 au fost aduse unele modificari in legislatia fiscala care afecteaza atat impozitele si contributiile datorate de persoanele fizice ce desfasoara activitati economice ca PFA, cat si pe cele datorate de microintreprinderi. In continuare, va prezentam un exemplu cu calcule comparative privind contributiile sociale si impozitele.

Copiaza Link-ul catre aceasta sectiune: Organizare PFA

Copiaza Link-ul catre aceasta sectiune: Organizare PFA

Venit impozabil --> Venit net = 100.000 lei

Impozit pe venit: 100.000 lei x 10% = 10.000 lei

Impozit pe salarii: 0

CAS: 100.000 lei depaseste plafonul de 24 salarii minime (4.050 lei/luna x 24 = 97.200 lei)

CAS = 97.200 lei x 25% = 24.300 lei

CASS: 100.000 x 10% = 10.000 lei

Venit net: 100.000 lei – 10.000 lei – 24.300 lei –10.000 lei= 55.700 lei

CAM: 0

Impozit dividende: 0

Obligatii de plata: 10.000 lei + 24.300 lei + 10.000 lei = 44.300 lei

Venit total: 55.700 lei

Copiaza Link-ul catre aceasta sectiune: Organizare Microintreprindere

Venit impozabil --> Venit baza de calcul = 150.000 lei

Impozit pe venit: 150.000 lei x 1% = 1.500 lei

Impozit pe salarii: 163 lei x 12 = 1.956 lei

CAS: 937,5 lei x 12 = 11.250 lei

CASS: 375 lei x 12 = 4.500 lei

Venit net: 12 x (4.050 lei – 375 lei – 937,5 lei – 163 lei) =30.894 lei

CAM: 84 x 12 = 1.008 lei

Impozit dividende:

Rezultat net = 150.000 lei – 50.000 lei – 48.600lei – 1.008 lei = 50.392 lei

La repartizarea la dividende se datoreaza impozit: 50.392 x 10% = 5.039 lei

Dividend net = 50.392 – 5.039 = 45.353 lei

Operare SAGA Exemple practice si recomandari

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul Practic al Monografiilor Contabile 2026

Obligatii de plata: 1.500 lei + 1.956 lei + 11.250 lei + 4.500 lei +1.008 lei + 5.039 lei + 2.430 lei = 27.683 lei

Venit net total: 30.894 lei + 42.923 lei = 73.817 lei

Copiaza Link-ul catre aceasta sectiune: Infografic PFA vs. Microintreprindere

Infografic:

Copiaza Link-ul catre aceasta sectiune: Concluzie: Ce forma de organizare este mai avantajoasa?

In cazul unei activitati ce genereaza venituri de 150.000 lei si cheltuieli de 50.000 lei (fara cheltuieli cu salariile), rezulta, in cazul organizarii ca PFA, un venit net de 100.000 lei.

Pentru organizarea ca microintreprindere, se adauga cheltuieli salariale la nivelul salariului minim: 4.050 lei/luna ×12 luni = 48.600 lei.

Si CAM aferenta: 84 lei/luna × 12 luni = 1.008 lei.

Din acest exemplu rezulta ca este mai avantajoasa formade organizare ca microintreprindere.

Trebuie tinut seama suplimentar, pe termen mediu si lung, si de urmatoarele aspecte:

- La depasirea cifrei de afaceri de 60.000 de euro, impozitul pe venitul microintreprinderilor devine 3%.

- In cazul microintreprinderilor, suplimentar, se pot inregistra si cheltuieli aferente organizarii si tinerii contabilitatii.

- In cadrul acestei analize nu au fost luate in calcul cheltuieli precum cele aferente.

- Potrivit art. 164 din Legea nr. 53/2003, republicata, cu modificarile si completarile ulterioare, incepand cu data de 1 ianuarie 2022, salariul de baza minim brut pe tara garantat in plata poate fi aplicat pentru un salariat pentru o perioada de maximum 24 de luni, de la momentul incheierii contractului individual de munca.

Dupa expirarea perioadei respective, acesta va fi platit cu un salariu de baza superior salariului de baza minim brut pe tara garantat in plata.

Dupa depasirea termenului de 24 de luni, la majorarea salariului peste nivelul salariului minim, nu se mai aplica nicio facilitate de neimpozitare a sumei de 300 de lei.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziContabilitate pentru Uber si Bolt: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRLMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Nedepunerea situatiilor financiare: Cand trece societatea la impozit pe profitCum completati corect Declaratia Unica 2026, fara riscuri si greseliUltimele articole

Ce obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Impozit micro 2026: Trei intrebari cheie si situatii explicate concretImpozitul pe profit si impozitul micro: 3 intrebari despre bonificatie, in conformitate cu O.U.G. nr. 8/2026PFA/II/IF: Ce taxe platesti, ce poti deduce si unde risti sa gresestiMonografie cheltuieli personale administrator: Cum procedam cu achizitiile pe firma?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!