Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Prin Legea nr. 141/2025 privind unele masuri fiscal-bugetare au fost aduse o serie de modificari cu privire la contributia de asigurari sociale de sanatate (CASS).

Copiaza Link-ul catre aceasta sectiune: Noutati CASS

Copiaza Link-ul catre aceasta sectiune: Noutati CASS

Una dintre modificarile legislative vizeaza eliminarea din categoria persoanelor exceptate de la plata CASS a persoanelor fizice aflate in intretinerea unei persoane asigurate, respectiv sotul, sotia si parintii fara venituri proprii.

In contextul acestor modificari, incepand cu data de 1 august 2025, persoanele fizice care realizeaza venituri1 din: salarii si asimilate salariilor, pensii, activitati independente, drepturi de proprietate intelectuala, din asocierea cu o persoana juridica, contribuabil potrivit titlului II sau titlului III din Codul fiscal, cedarea folosintei bunurilor, activitati agricole, silvicultura si piscicultura, investitii, alte surse etc. pentru care datoreaza CASS pot opta pentru plata contributiei de asigurari sociale de sanatate, pentru persoanele aflate in intretinere, respectiv sotul, sotia si parintii fara venituri proprii.

CASS datorata de persoanele fizice care opteaza, pentru fiecare persoana pentru care se exercita optiunea, se determina prin aplicarea cotei de 10% asupra bazei de calcul, reprezentand valoarea a 6 salarii de baza minime brute pe tara, in vigoare la data de 1 ianuarie a anului in care se exercita optiunea.

Copiaza Link-ul catre aceasta sectiune: Plata CASS

Plata CASS datorata pentru fiecare persoana pentru care se exercita optiunea se efectueaza in 2 transe, dupa cum urmeaza:

a) 25% din contributia de asigurari sociale de sanatate datorata, la data depunerii declaratiei prin care se exercita optiunea;

b) 75% din contributia de asigurari sociale de sanatate datorata, pana la data de 25 mai inclusiv a anului urmator celui in care s-a exercitat optiunea.

Precizam ca, potrivit Hotararii Guvernului nr. 1506/2024, incepand cu data de 1 ianuarie 2025, salariul de baza minim brut pe tara garantat in plata, fara a include sporuri si alte adaosuri, este in suma de 4.050 lei lunar.

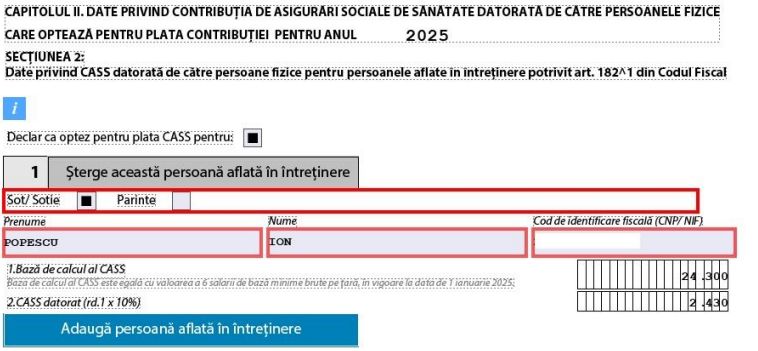

Ca urmare, pentru anul 2025, baza de calcul pentru stabilirea CASS este de 24.300 lei (6 x 4.050 lei), iar CASS datorata este de 2.430 lei.

Deci, persoana care opteaza pentru plata CASS pentru persoanele aflate in intretinere datoreaza 2.430 lei pentru fiecare persoana pentru care a exercitat optiunea.

Ghidul practic al contabilului din domeniul constructiilor

Cartea verde a Contabilitatii 2026

Cartea Verde a Contabilitatii 2026

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza Declaratia Unica

Optiunea se exercita oricand in cursul anului, prin depunerea Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - formular 212, in care se evidentiaza contributia de asigurari sociale de sanatate datorata.

Formularul 212 a fost aprobat prin Ordinul presedintelui ANAF nr. 1929/2025.

Formularul se poate descarca aici >>

Persoanele fizice care opteaza pentru plata CASS pentru persoanele aflate in intretinere completeaza Capitolul II – Date privind contributia de asigurari sociale de sanatate datorata de catre persoanele fizice care opteaza pentru plata contributiei pentru anul 2025”, Sectiunea 2 „Date privind CASS datorata de catre persoanele fizice pentru persoanele aflate in intretinere potrivit art.182^1 din Codul fiscal”.

Recomandam completarea cu atentie a Capitolul II – Date privind contributia de asigurari sociale de sanatate datorata de catre persoanele fizice care opteaza pentru plata contributiei pentru anul 2025”, din formularul 212 „Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice”, intrucat optiunea exercitata este definitiva si genereaza obligatia de plata a CASS.

Copiaza Link-ul catre aceasta sectiune: Depunere Declaratia Unica

Declaratia se depune, impreuna cu anexele completate, daca este cazul, astfel:

a) prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare, respectiv:

- prin intermediul serviciului "Spatiul privat virtual" (SPV);

- pe site-ul e-guvernare.ro, cu semnatura electronica calificata.

b) in format letric, direct la registratura organului fiscal sau prin posta, cu confirmare de primire. Data depunerii declaratiei in format hartie este data inregistrarii acesteia la organul fiscal sau data depunerii la posta, dupa caz.

Contribuabilii isi pot indeplini obligatiile de plata prin urmatoarele modalitati:

- cu cardul bancar sau numerar la casieriile Trezoreriei Statului pe raza carora acestia isi au domiciliul fiscal;

- on-line, cu cardul, prin intermediul Spatiului Privat Virtual sau al platformei Ghiseul.ro;

- prin virament bancar;

- cu mandat postal, prin intermediul oficiilor postale

Articole similare

Cum se declara fiscal veniturile obtinute din strainatate: Precizarile ANAFCu ce riscuri fiscale se confrunta un SRL/PFA in perioada cat este suspendat?Cum influenteaza cash flow-ul stabilitatea financiara a unei societati si de ce este importanta previzionarea luiCum poate fi corectata DECLARATIA UNICA - Studiu de cazMonografii si studii de caz cu explicatii si analize detaliate: Ghiduri pentru contabili cu reduceri de pana la 75%Ultimele articole

Cum completati corect DECLARATIA UNICA 2026, fara riscuri si greseliCe obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Dividende, declaratii si relatia firma - asociati: Ce provocari aduce luna mai 2026 pentru contabili?PFA/II/IF: Ce taxe platesti, ce poti deduce si unde risti sa gresestiDECLARATIA UNICA 2026, explicata prin 12 situatii reale: Ce taxe platesti si cum le calculezi corectArticole similare

CASS in cazul persoanelor aflate in intretinerea unui asigurat: Cum se completeaza si se depune Declaratia UnicaModificari privind deducerea personala. Facilitatea se va acorda in functie de salariul minim brutCalcul contributii 2022 pentru contract de munca cu timp partial. Ce taxe plateste angajatorul pentru un salariu part timeIndemnizatie de concediu pentru supravegherea copiilor. Care este baza de calcul a venitului net?ITM: Salariul minim brut garantat este de 2.230 de lei, incepand cu ianuarie 2020Ultimele articole

Procedura de corectare a erorilor contabile. Cum se completeaza rectificativa pentru D112?Cod fiscal 2018: 3 modificari majore explicateModificarile Codului fiscal referitoare la impozitul pe venit. OficialAnaliza OUG 79 - Impunerea veniturilor din salarii in 2018OUG 79/2017 de modificare a Codului Fiscal, publicata in Monitorul Oficial

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!