In contextul instituirii unei situatii de criza pe piata titeiului si a produselor petroliere, legiuitorul a stabilit o serie de masuri temporare menite sa protejeze economia si consumatorii. Astfel, pentru perioada 1 aprilie 2026 – 30 iunie 2026, operatorii economici care desfasoara activitati de import, productie, distributie sau comercializare a benzinei si motorinei sunt obligati sa respecte o limitare a adaosului comercial, acesta neputand depasi media anuala practicata in anul 2025.

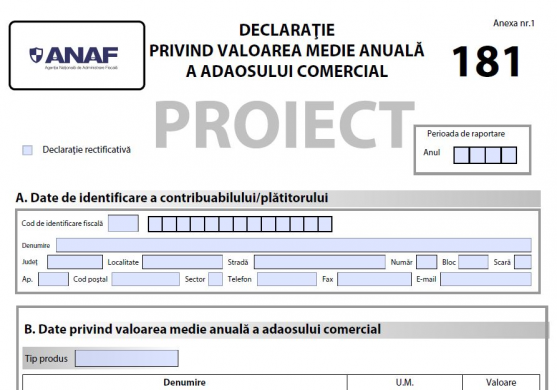

In acest context, Agentia Nationala de Administrare Fiscala (ANAF) propune, printr-un proiect de Ordin, modelul si continutul formularului 181 „Declaratie privind valoarea medie anuala a adaosului comercial”.

Declaratia 181 se utilizeaza la declararea valoarii medii anuale a adaosului comercial de catre operatorii economici care importa, produc benzina si motorina, distribuie si/sau comercializeaza aceste produse, potrivit Ordonantei de urgenta a Guvernului nr.19/26.03.2026 privind declararea situatiei de criza pe piata titeiului si/sau a produselor petroliere si pentru instituirea unor masuri de protejare a economiei si populatiei pe durata situatiei de criza, precum si pentru modificarea Ordonantei de urgenta a Guvernului nr. 12/2026 privind masurile aplicabile clientilor casnici din piata de gaze naturale in perioada 1 aprilie 2026 - 31 martie 2027.

Reamintim faptul ca "prin OUG nr. 19/2026 se declara oficial situatie de criza pe piata titeiului si a produselor petroliere (benzina si motorina) pana la data de 30 iunie 2026 inclusiv.

Aceasta perioada poate fi:

- prelungita succesiv, cu intervale de maximum 3 luni, daca situatia o impune;

- sau intrerupta mai devreme, daca dispar cauzele care au generat criza.

Pentru perioada 1 aprilie 2026 – 30 iunie 2026, se introduce o masura importanta: Adaosul comercial pentru benzina si motorina este plafonat.

Mai exact:

- fiecare operator economic (importator, producator, distribuitor sau comerciant) nu poate depasi valoarea medie a adaosului comercial din anul 2025;

- regula se aplica pentru activitatile de rafinare, vanzare angro si cu amanuntul;

- sunt exceptate exporturile si livrarile intracomunitare.", a explicat Ionut Jinga pentru PortalContabilitate.ro.

Pentru operatorii economici infiintati in cursul anului 2025, cu activitate mai mica de 12 luni calendaristice, adaosul comercial este limitat la cel mult valoarea medie a adaosului comercial practicat corespunzator perioadei de activitate desfasurate in anul 2025.

De asemenea, potrivit alin.(4) al aceluiasi articol, prin valoarea medie anuala a adaosului comercial, se intelege raportul dintre totalul veniturilor inregistrate din vanzarea produselor minus cheltuielile corespunzatoare costului de achizitie, respectiv costului de productie al acestora in segmentul rafinare si vanzare angro si cu amanuntul, astfel cum au fost acestea inregistrate in contabilitate in anul 2025, si cantitatea totala de produse vandute, exprimata in litri, tone, pentru fiecare tip de produs. Aceasta modalitate de calcul se aplica in mod corespunzator si pentru perioada cuprinsa intre 1 aprilie si 30 iunie 2026.

Avand in vedere prevederile mentionate, prin proiectul de ordin ANAF se propun urmatoarele:

- aprobarea modelului si continutului formularului 181 „Declaratie privind valoarea medie anuala a adaosului comercial”;

- aprobarea instructiunilor de completare a formularului 181 „Declaratie privind valoarea medie anuala a adaosului comercial”.

I. Depunerea declaratiei

1. Declaratia privind valoarea medie anuala a adaosului comercial se completeaza si se depune de catre operatorii economici care importa, produc benzina si motorina, distribuie si/sau comercializeaza aceste produse, potrivit Ordonantei de urgenta a Guvernului nr.19/26.03.2026 privind declararea situatiei de criza pe piata titeiului si/sau a produselor petroliere si pentru instituirea unor masuri de protejare a economiei si populatiei pe durata situatiei de criza, precum si pentru modificarea Ordonantei de urgenta a Guvernului nr. 12/2026 privind masurile aplicabile clientilor casnici din piata de gaze naturale in perioada 1 aprilie 2026 - 31 martie 2027.

2. In cazul in care operatorul economic corecteaza declaratia depusa, declaratia rectificativa se intocmeste pe acelasi model de formular, inscriind "X" in spatiul special prevazut in acest scop.

3. Declaratia rectificativa se completeaza integral, inscriindu-se toate datele si informatiile prevazute de formular, inclusiv cele care nu difera fata de declaratia initiala.

4. Declaratia se depune in termen de 5 zile de la data publicarii prezentului ordin al presedintelui Agentiei Nationale de Administrare Fiscala in Monitorul Oficial al Romaniei, Partea I.

II. Organul fiscal competent

Declaratia privind valoarea medie anuala a adaosului comercial se depune la organul fiscal competent pentru administrarea creantelor fiscale datorate de catre operatorul economic, respectiv compartimentul cu atributii in gestiunea registrului contribuabililor si declaratiilor fiscale din cadrul organului fiscal central competent.

III. Modul de depunere

Declaratia privind valoarea medie anuala a adaosului comercial se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

IV. Completarea declaratiei

1. Perioada de raportare

In rubrica “Anul” se inscrie cu cifre arabe anul pentru care se completeaza declaratia (de exemplu: 2025).

2. Sectiunea A "Date de identificare a contribuabilului/platitorului "

In caseta "Cod de identificare fiscala" se completeaza codul de identificare fiscala atribuit conform legii, inscriindu-se cifrele cu aliniere la dreapta.

In rubrica "Denumire" se inscrie denumirea operatorului economic.

Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al operatorului economic.

3. Sectiunea B "Date privind valoarea medie anuala a adaosului comercial"

La rubrica “Tip produs“ -se inscrie tipul de produs pentru care se calculeaza valoarea medie anuala a adaosului comercial.

Pentru fiecare tip de produs pentru care se calculeaza valoarea medie anuala a adaosului comercial la care se refera declaratia, se completeaza cate un tabel generat cu ajutorul programului de asistenta, dupa cum urmeaza:

La randul 1 “Venituri inregistrate din vanzarea produselor“- se inscrie totalul veniturilor inregistrate din vanzarea produselor reprezentand benzina si motorina in segmentul rafinare si vanzare angro si cu amanuntul, exceptand exporturile si livrarile intracomunitare, astfel cum au fost inregistrate in contabilitate in anul 2025.

La randul 2 “Cheltuieli corespunzatoare costului de achizitie/costului de productie” - se inscriu cheltuielile corespunzatoare costului de achizitie, respectiv costului de productie al acestora in segmentul rafinare si vanzare angro si cu amanuntul, astfel cum au fost inregistrate in contabilitate in anul 2025.

La randul 3 “Cantitate totala de produse vandute” - se inscrie cantitatea totala de produse vandute, exprimata in litri sau tone, pentru fiecare tip de produs.

La randul 4 “Valoarea medie anuala a adaosului comercial” - se inscrie valoarea rezultata din raportul dintre totalul veniturilor inregistrate din vanzarea produselor minus cheltuielile corespunzatoare costului de achizitie, respectiv costului de productie al acestora in segmentul rafinare si vanzare angro si cu amanuntul, astfel cum au fost acestea inregistrate in contabilitate in anul 2025, si cantitatea totala de produse vandute, exprimata in litri sau tone, pentru fiecare tip de produs. Aceasta modalitate de calcul se aplica in mod corespunzator si pentru perioada cuprinsa intre 1 aprilie si 30 iunie 2026.

4. Sectiunea C "Date de identificare a imputernicitului"

Sectiunea se completeaza in cazul in care declaratia se depune de catre un imputernicit, conform art.18 din Legea nr.207/2015, cu modificarile si completarile ulterioare.

In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al imputernicitului, inscriindu-se cifrele cu aliniere la dreapta.

In rubrica "Nume, prenume/Denumire" se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului.

Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului.

Nerespectarea regulilor privind plafonarea adaosului comercial atrage sanctiuni severe:

- fapta este considerata contraventie;

- amenda este intre 0,5% si 1% din cifra de afaceri anuala realizata in anul anterior;

- nu se aplica prevederile OG nr. 2/2001 privind regimul general al contraventiilor.

Copiaza Link-ul catre aceasta sectiune: Limitarea adaosului comercial

Copiaza Link-ul catre aceasta sectiune: Limitarea adaosului comercial