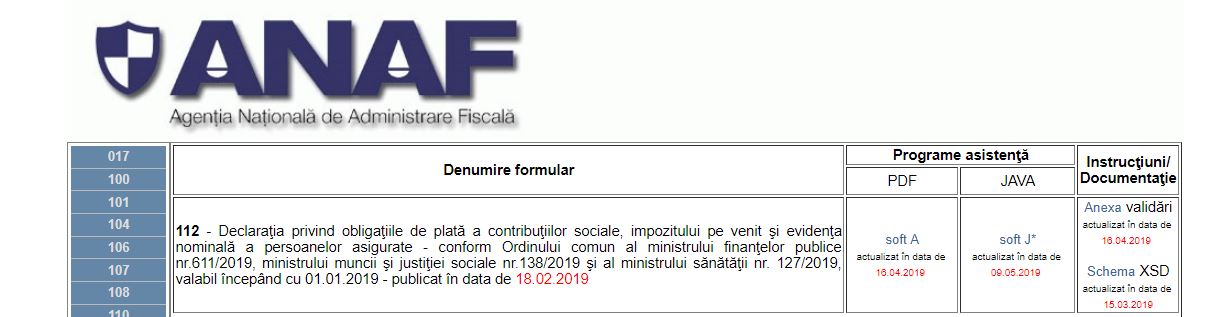

UPDATE in 24 mai 2019. OMFP nr. 2165/2019 a fost publicat in Monitorul Oficial nr. 404 din data de 23 mai 2019. Actul face referire la aprobarea modelului, continutului si modalitatii de depunere si de gestionare a formularului 112 “Declaratie privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate.

Noul model al declaratiei trebuie completat si depus cel tarziu luni, 27 mai. Acesta este data limita pentru depunerea mai multor formulare. Problema este ca pana in acest moment ANAF inca nu a publicat versiunea electronica a declaratiei 112. Ultima varianta este cea din 16 aprilie 2019.

********

Articolul initial

MFP (Ministerul Finantelor Publice) a publicat proiectul de ordin pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a "Declaratiei privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate.

Ministerul Finantelor Publice, impreuna cu Ministerul Muncii si Justitiei Sociale si Ministerul Sanatatii, au initiat un proiect de ordin comun care stabileste modelul, continutul si modalitatea de depunere si de gestionare a Declaratiei privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate - formular 112, ca urmare a modificarilor legislative aparute in domeniul asigurarilor sociale, precum si a celor din domeniul legislatiei fiscale.

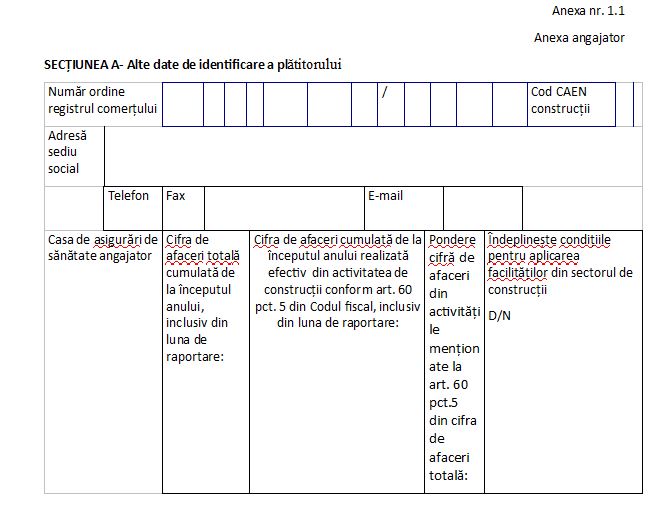

Ghidul practic al contabilului din domeniul constructiilor

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Declaratia privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate cuprinde atat informatii privind obligatiile fiscale ale contribuabililor, cat si informatii necesare stabilirii prestatiilor sociale potrivit legislatiei specifice, acordate de Casa Nationala de Pensii Publice, de Casa Nationala de Asigurari de Sanatate si de Agentia Nationala pentru Ocuparea Fortei de Munca, precum si instructiuni de aplicare a facilitatilor fiscale acordate sectorului constructii prevazute la art. 60 pct. 5 din Codul fiscal.

Prin proiectul de ordin:

◦ se modifica si se completeaza ”Destinatia sumelor pentru acordarea de burse private, precum si pentru sustinerea unei/unor entitati nonprofit/unitati de cult reprezentand o cota de pana la 3,5% din impozit”;

◦ se introduce o noua pozitie pentru membrii cooperatori, salariati in baza conventiei individuale de munca, prevazuta de Legea nr. 1/2005 privind organizarea si functionarea cooperatiei;

◦ se introduce obligatia de plata a contributiei de asigurari sociale asupra remuneratiilor incasate de zilieri;

◦ se introduce o noua pozitie pentru persoanele fizice care realizeaza venituri din salarii si asimilate salariilor, pentru care sunt scutite de la plata impozitului, conform art. 60 pct. 1-4 din Codului fiscal;

◦ se introduce un nou tip de asigurat, respectiv ”persoane fizice care presteaza o activitate specifica, in baza unui contract de internship, potrivit Legii nr. 176/2018 privind internship-ul, cu modificarile ulterioare”.

Persoanele fizice si juridice care au calitatea de angajatori sau sunt asimilate acestora, institutiile si persoanele fizice prevazute la art. 68^1 alin.(2), 72 alin. (2), 84 alin. (8), 125 alin. (8)-(9), 147 alin. (1), (12) si (13), art. 151 alin. (5) si (6), art. 169 alin. (1), art. 174 alin. (5) si (6), art. 220 alin. (1) si (2) si art. 220^7 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, au obligatia depunerii declaratiei prevazute la art. 1 prin mijloace electronice de transmitere la distanta.

ART. 1

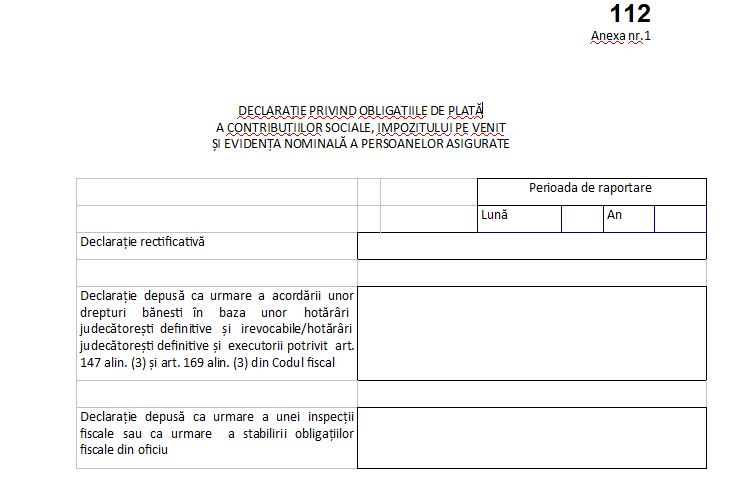

(1) Se aproba modelul si continutul formularului 112 "Declaratie privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate", precum si anexele nr. 1.1 "Anexa angajator" si nr. 1.2 "Anexa asigurat" la aceasta, prevazute in anexa nr. 1.

(2) Anexa nr. 1.1 "Anexa angajator" si Anexa nr. 1.2 "Anexa asigurat" fac parte integranta din formularul prevazut la alin. (1).

(3) Se aproba nomenclatoarele prevazute in anexele nr. 2 - 5.

(4) Declaratia prevazuta la alin. (1) este o declaratie de impunere in sensul art. 1 pct. 18 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

ART. 2

Formularul prevazut la art. 1 se completeaza si se depune conform instructiunilor prevazute in anexa nr. 6.

ART. 3

Persoanele fizice si juridice care au calitatea de angajatori sau sunt asimilate acestora, institutiile si persoanele fizice prevazute la art. 68^1 alin.(2), 72 alin. (2), 84 alin. (8), 125 alin. (8)-(9), 147 alin. (1), (12) si (13), art. 151 alin. (5) si (6), art. 169 alin. (1), art. 174 alin. (5) si (6), art. 220 alin. (1) si (2) si art. 220^7 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, au obligatia depunerii declaratiei prevazute la art. 1 prin mijloace electronice de transmitere la distanta.

ART. 4

Caracteristicile de editare, modul de difuzare, de utilizare si pastrare a formularului prevazut la art. 1 sunt stabilite in anexa nr. 7 la prezentul ordin.

ART. 5

Anexele nr. 1 - 7 fac parte integranta din prezentul ordin.

ART. 6

Prevederile prezentului ordin se aplica incepand cu obligatiile declarative aferente lunii aprilie 2019, cu exceptia pct. 9 din Anexa nr. 4 ”Tip asigurat” care se aplica incepand cu obligatiile declarative aferente lunii mai 2019.

ART. 7

Directiile de specialitate si structurile subordonate din cadrul Ministerului Finantelor Publice, Agentiei Nationale de Administrare Fiscala, Ministerului Sanatatii, precum si directiile de specialitate si structurile subordonate sau cele care functioneaza sub autoritatea Ministerului Muncii si Justitiei Sociale vor duce la indeplinire prevederile prezentului ordin.

ART. 8

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Consultati documentele atasate mai jos: