Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Va reamintim ca, incepand cu veniturile obtinute in 2024, firmele si PFA-urile care platesc chirii persoanelor fizice au obligatia sa declare impozitul retinut la sursa prin Declaratia 205, care trebuie completata si depusa anual, conform Ordinului ANAF nr. 102/2025, publicat in Monitorul Oficial pe 27 ianuarie 2025.

Termenul de depunere a declaratiei D205 este, in mod normal, ultima zi a lunii februarie 2026. Deoarece 28 februarie si 1 martie 2026 sunt in weekend, termenul se proroga automat pentru 2 martie 2026.

Copiaza Link-ul catre aceasta sectiune: Ce prevede Ordinul ANAF nr. 102/2025?

Copiaza Link-ul catre aceasta sectiune: Ce prevede Ordinul ANAF nr. 102/2025?

In esenta, companiile si entitatile obligate sa tina evidenta contabila trebuie sa retina la sursa impozitul pe veniturile din chirii si sa indeplineasca urmatoarele cerinte:

- Declararea si plata lunara a impozitului retinut, prin Declaratia 100, pana pe 25 ale lunii urmatoare.

- Depunerea anuala a Declaratiei 205 pentru raportarea sumelor retinute, pe fiecare beneficiar de venit, pana la finalul lunii februarie a anului urmator.

Aceasta obligatie se aplica pentru toate veniturile din cedarea folosintei bunurilor platite de persoane juridice, cu exceptia arendarii si inchirierii camerelor in scop turistic.

Potrivit art. II din Ordinul 12/2025, Formularul 205 actualizat, se utilizeaza pentru declararea, pe fiecare beneficiar de venit, a impozitului retinut la sursa, castigurilor/pierderilor realizate din transferul aurului de investitii, veniturilor din cedarea folosintei bunurilor platite exclusiv in natura, precum si a sumelor reprezentand garantie utilizata pentru plata chiriei stabilita prin contract, incepand cu 1 ianuarie 2024.

Conform Cap. I punctul 6 din Anexa 1 la Ordinul 102/2025, declaratia 205 se completeaza si se depune anual:

a) pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat;

b) ori de cate ori platitorul de venit constata erori in declaratia depusa anterior, acesta completeaza si depune o declaratie rectificativa, situatie in care se va inscrie "X" in casuta prevazuta in acest scop.

Declaratia rectificativa se intocmeste pe tipuri de venit si va cuprinde numai pozitiile corectate, declarate eronat in declaratia initiala, sau pozitiile care, in mod eronat, nu au fost cuprinse in declaratia initiala.

In cazul in care declaratia se corecteaza prin eliminarea unei pozitii declarate eronat in declaratia initiala se va proceda astfel:

a) in tabelul de la cap. IV "Date informative privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit, altele decat cele de la cap. V si cap. VI", generat pe tipuri de venit, se vor inscrie datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 7-10 se va inscrie cifra "0" (zero);

b) in tabelul de la cap. V "Date informative privind impozitul pe veniturile din

Ghid complet Impozitul pe venit si contributiile sociale

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Cartea Verde a Contabilitatii 2026

c) in tabelul de la cap. VI "Date informative privind veniturile din cedarea folosintei bunurilor, altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila" se inscriu datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 3-6 se va inscrie cifra "0" (zero).

Copiaza Link-ul catre aceasta sectiune: Modul de depunere a declaratiei

Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul ANAF, la adresa www.anaf.ro.

In cazul in care, in cursul anului, la nivelul aceluiasi platitor, au fost efectuate plati privind mai multe tipuri de venituri, se completeaza un singur formular. Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare pe beneficiari de venit aferente anului de raportare.

Copiaza Link-ul catre aceasta sectiune: Necesitatea actualizarii formularului 205

Prin OUG nr.115/2023, au fost aduse mai multe modificari si completari Codului fiscal, printre care si reglementarea obligatiei de retinere la sursa a impozitului pe veniturile din cedarea folosintei bunurilor (altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala) platite de persoane juridice (sau alte entitati care au obligatia de a conduce evidenta contabila).

Impozitul calculat si retinut se declara si se plateste pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

Totodata, potrivit dispozitiilor art.132 alin.(2) din Codul fiscal, platitorii de venituri cu regim de retinere la sursa a impozitelor, au obligatia sa depuna o declaratie privind calcularea si retinerea impozitului pentru fiecare beneficiar de venit, la organul fiscal competent, pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat (formular 205).

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza D205

1. Perioada de raportare

In rubrica "Anul" se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2024) anul pentru care se completeaza declaratia.

2. Casuta "Declaratie rectificativa" se completeaza cu "X" in cazul declaratiilor rectificative.

3. Casuta "Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala" se completeaza cu "X" in situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal.

4. In caseta "Cod de identificare fiscala a succesorului" se inscrie codul de identificare fiscala a succesorului, inscriindu-se cifrele cu aliniere la dreapta.

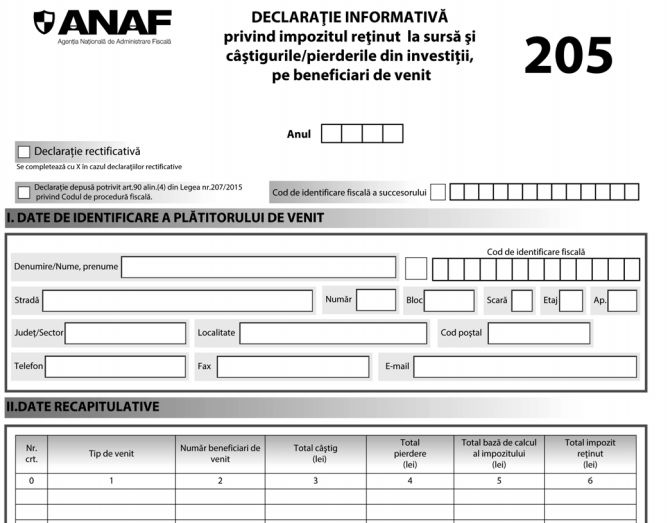

5. Cap. I "Date de identificare a platitorului de venit"

5.1. In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al platitorului de venit, inscriindu-se cifrele cu aliniere la dreapta.

5.2. In situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se inscrie codul de identificare fiscala al entitatii care si-a incetat existenta.

5.3. In situatia in care declaratia se completeaza de catre un imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala al persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica "Functia/Calitatea" din formular se inscrie "Imputernicit".

5.4. In cazul in care platitorul de venit are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala va fi precedat de prefixul "RO".

5.5. In rubrica "Denumire/Nume, prenume" se inscriu, dupa caz, denumirea sau numele si prenumele platitorului de venit.

5.6. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al platitorului de venit.

6. Cap. II "Date recapitulative"

6.1. Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la cap. IV, V si VI pe tipuri de venit.

6.2. Col. 2 - 8 se completeaza cumulat, pe tipuri de venit.

7. Cap. III "Date privind natura veniturilor"

7.1. Se inscrie (selecteaza) tipul de venit platit, corespunzator tipului de venit cuprins in lista de la cap. I "Depunerea declaratiei" pct. 1 si pct. 2 subpct. 2.1.

7.2. Categoriile "Venituri sub forma castigurilor din transferul titlurilor de valoare si instrumente financiare derivate detinute o perioada mai mare de 365 de zile inclusiv" si "Venituri sub forma castigurilor din transferul titlurilor de valoare si instrumente financiare derivate detinute o perioada mai mica de 365 de zile" se selecteaza in cazul veniturilor sub forma castigurilor realizate din Romania si/sau din strainatate din transferul titlurilor de valoare si instrumente financiare derivate pentru care impozitul pe venit se calculeaza prin retinere la sursa de catre intermediarii definiti potrivit legislatiei in materie, societatile de administrare a investitiilor, societatile de investitii autoadministrate, administratorii de fonduri de investitii alternative, rezidenti fiscali romani sau nerezidenti care au in Romania un sediu permanent care are calitatea de intermediar.

7.3. Categoria "Castiguri/Pierderi din transferul aurului de investitii" se selecteaza in cazul castigurilor/pierderilor rezultate din transferul aurului de investitii pentru care beneficiarul de venit are obligatia stabilirii castigului net anual/pierderii nete anuale, pe baza declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice.

7.4. Categoria "Venituri din jocuri de noroc" se selecteaza in cazul veniturilor din jocuri de noroc pentru care impozitul pe venit se calculeaza prin retinere la sursa de catre organizatorii sau platitorii de venituri, impozitul fiind final.

7.4.1. Declaratia cuprinde si impozitul pe veniturile realizate de nerezidenti la jocurile de noroc practicate in Romania.

7.5. Categoria "Venituri provenite din incasarea bacsisului de catre salariati" se selecteaza in cazul sumelor provenite din incasarea bacsisului de catre salariati, calificate ca venituri din alte surse, pentru care impozitul pe venit datorat se retine la sursa la momentul distribuirii bacsisului de catre platitorii de venituri, potrivit Ordonantei de urgenta a Guvernului nr. 28/1999 privind obligatia operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicata, cu modificarile si completarile ulterioare.

7.6. Categoria "Venituri din alte surse, altele decat veniturile provenite din incasarea bacsisului de catre salariati si cele prevazute la art. 114 alin. (2) lit. k1) din Codul fiscal" se selecteaza in cazul veniturilor din alte surse pentru care impozitul pe venit se calculeaza prin retinere la sursa de catre platitorii de venituri, impozitul fiind final. In aceasta categorie nu se cuprind:

a) veniturile prevazute la art. 114 alin. (2) lit. k1) din Codul fiscal;

b) veniturile provenite din incasarea bacsisului de catre salariati, potrivit Ordonantei de urgenta a Guvernului nr. 28/1999, republicata, cu modificarile si completarile ulterioare.

7.7. In categoria "Venituri din activitati independente prevazute la art. 682 din Codul fiscal si venituri din alte surse prevazute la art. 114 alin. (2) lit. k1) din Codul fiscal" se cuprind veniturile prevazute la art. 682 si art. 114 alin. (2) lit. k1) din Codul fiscal, realizate de catre contribuabili, altii decat titularul dreptului de proprietate, fost proprietar sau mostenitorii legali ori testamentari ai acestuia, de la Autoritatea Nationala pentru Restituirea Proprietatilor, ca urmare a valorificarii dreptului de creanta dobandit in legatura cu masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania potrivit prevederilor Legii nr. 165/2013 privind masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania, cu modificarile si completarile ulterioare.

7.8. Categoria "Venituri din cedarea folosintei bunurilor, altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila" se selecteaza in cazul veniturilor din cedarea folosintei bunurilor, altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, pentru care impozitul pe venit se calculeaza prin retinere la sursa de catre persoanele juridice sau alte entitati care au obligatia de a conduce evidenta contabila. Aceasta categorie se selecteaza de persoanele juridice sau alte entitati care au obligatia de a conduce evidenta contabila si pentru declararea veniturilor din cedarea folosintei bunurilor platite exclusiv in natura, precum si a sumelor reprezentand garantie utilizata pentru plata chiriei stabilita prin contract.

8. Cap. IV "Date informative privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit, altele decat cele de la cap. V si cap. VI"

Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare, pe beneficiari de venit. Cap. se completeaza pentru tipurile de venituri prevazute la cap. I "Depunerea declaratiei" pct. 1 lit. b) - j) si pct. 2 subpct. 2.1.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice pentru care platitorul de venit a retinut impozit la sursa si/sau a efectuat plata veniturilor.

Col. 2 - se completeaza, dupa caz, "rezident" sau "nerezident", potrivit situatiei fiecarui beneficiar de venit de la momentul realizarii venitului.

Col. 3 - se completeaza numai in situatia beneficiarilor de venit nerezidenti, inscriindu-se statul al carui rezident este persoana nerezidenta la momentul realizarii venitului.

Col. 4 - se inscrie, pentru fiecare beneficiar de venit, codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

Col. 5 - se inscrie codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea fiscala din statul al carui rezident este persoana fizica nerezidenta.

Col. 6 - se completeaza numai in cazul persoanelor fizice nerezidente care obtin venituri din transferul titlurilor de valoare pentru care, in conventia de evitare a dublei impuneri incheiata intre Romania si statul de rezidenta al persoanei fizice nerezidente, nu este mentionat dreptul de impunere pentru Romania si respectiva persoana prezinta entitatii prevazute la art. 961 alin. (1) din Codul fiscal certificatul de rezidenta fiscala. In aceasta situatie se inscrie "X" la pozitia corespunzatoare beneficiarului de venit.

Col. 7 - se inscrie suma reprezentand totalul castigurilor inregistrate de fiecare beneficiar de venit in anul de raportare din transferul aurului de investitii.

Col. 8 - se inscrie suma reprezentand totalul pierderilor inregistrate de fiecare beneficiar de venit in anul de raportare din transferul aurului de investitii.

Col. 9 - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de fiecare beneficiar de venit intr-un an fiscal.

1. In cazul veniturilor sub forma castigurilor din transferul titlurilor de valoare si instrumente financiare derivate se inscrie baza de calcul al impozitului, reprezentand totalul castigului realizat de fiecare beneficiar de venit intr-un an fiscal, in functie de perioada de detinere a titlurilor de valoare si instrumentelor financiare derivate.

2. Baza de calcul al impozitului se determina potrivit regulilor specifice fiecarui tip de venit, in conformitate cu prevederile Codului fiscal.

Col. 10 - se inscrie suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

1. In cazul veniturilor sub forma castigurilor din transferul titlurilor de valoare si instrumente financiare derivate se inscrie suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului pentru fiecare beneficiar de venit, in functie de perioada de detinere a titlurilor de valoare si instrumentelor financiare derivate.

2. Impozitul pe venit se calculeaza potrivit regulilor specifice fiecarui tip de venit, in conformitate cu prevederile Codului fiscal.

9. Cap. V "Date informative privind impozitul pe veniturile din dividende" se completeaza de catre platitorii de venituri din dividende, pentru fiecare persoana fizica beneficiara.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice.

Col. 2 - se inscrie, pe fiecare beneficiar de venit, codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

Col. 3 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul venitului distribuit din dividende, intr-un an fiscal.

Col. 4 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul venitului platit actionarilor sau asociatilor din dividendele distribuite, intr-un an fiscal.

Col. 5 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand baza de calcul al impozitului, intr-un an fiscal.

Col. 6 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului.

Impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora, se cuprinde in declaratia aferenta perioadei in care s-a aprobat distribuirea dividendelor.

10. Cap. VI "Date informative privind veniturile din cedarea folosintei bunurilor, altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, platite de persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila"

Capitolul se completeaza de catre persoanele juridice sau alte entitati care au obligatia de a conduce evidenta contabila pentru categoria de venit prevazuta la cap. I "Depunerea declaratiei" pct. 1 lit. k), inclusiv pentru veniturile din cedarea folosintei bunurilor platite exclusiv in natura, precum si in cazul sumelor reprezentand garantie utilizata pentru plata chiriei stabilita prin contract (cap. I

"Depunerea declaratiei" pct. 2 subpct. 2.2).

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice.

Col. 2 - se inscrie, pe fiecare beneficiar de venit, codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

Col. 3 - se inscrie, pe fiecare beneficiar de venit, totalul venitului brut platit exclusiv in natura, intr-un an fiscal.

Col. 4 - se inscrie, pe fiecare beneficiar de venit, totalul sumelor reprezentand garantie utilizata pentru plata chiriei stabilita prin contract, intr-un an fiscal.

Col. 5 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand baza de calcul al impozitului, intr-un an fiscal.

Col. 6 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului.

Cea mai noua versiune a D205 este disponibila pe site-ul ANAF >>

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

Actualizare FORMULAR 205: Noutati, cine depune si ce tipuri de venit sunt incluseChirie platita de societate unei persoane fizice: Cum se calculeaza impozitulD205 chirii: Studii de caz care ilustreaza situatii reale din practicaDeclaratia 205: Model actualizat si noi categorii de venituri incluseANAF propune modificarea Formularelor 205 si 207Ultimele articole

Ce obligatii fiscale au companiile care platesc chirii persoanelor fiziceReminder ANAF: Joi, 29 februarie 2024, este termenul limita pentru depunerea Formularului 205Calendar ANAF februarie 2024 - termenul pentru depunerea declaratiilor fiscaleDeclaratia 205: Ce venituri se declara, termen de depunere si instructiuni de completareCalendar ANAF februarie 2023 - termenul pentru depunerea declaratiilor fiscaleArticole similare

Actualizare Formular 205: Noutati, cine depune si ce tipuri de venit sunt incluseCum se declara in D205 castigurile din cesiunea de parti socialeChirie platita de societate unei persoane fizice: Cum se calculeaza impozitulD205 chirii: Studii de caz care ilustreaza situatii reale din practicaCum poate o persoana fizica sa imprumute o firma: Ce spune legea?Ultimele articole

Declaratia 205: Model actualizat si noi categorii de venituri incluseAcordare laptop ca premiu: declaratii, tratament TVA si monografie contabilaPrecizari MF: Legislatia e-Factura in forma actuala respecta Regulamentul GDPRSocietate care primeste imprumut de la asociat. Care sunt inregistrarile contabile?Impozitul pentru veniturile din chirii: studiu de caz privind modalitatea de calcul

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!