UPDATE in 22 iulie 2019. OMFP nr. 2493/2019 privind aprobarea sistemului de raportare contabila la 30 iunie 2019 a operatorilor economici, precum si pentru modificarea si completarea unor prevederi contabile a fost publicat in Monitorul Oficial nr. 596, partea I, din 19 iulie 2019.

**********

Ministerul Finantelor Publice (MFP) a publicat la rubrica de “Transparenta decizionala” un proiect de ordin cu impact asupra sistemului de raportare contabila la 30 iunie 2019 a operatorilor economici, precum si pentru modificarea si completarea unor prevederi contabile.

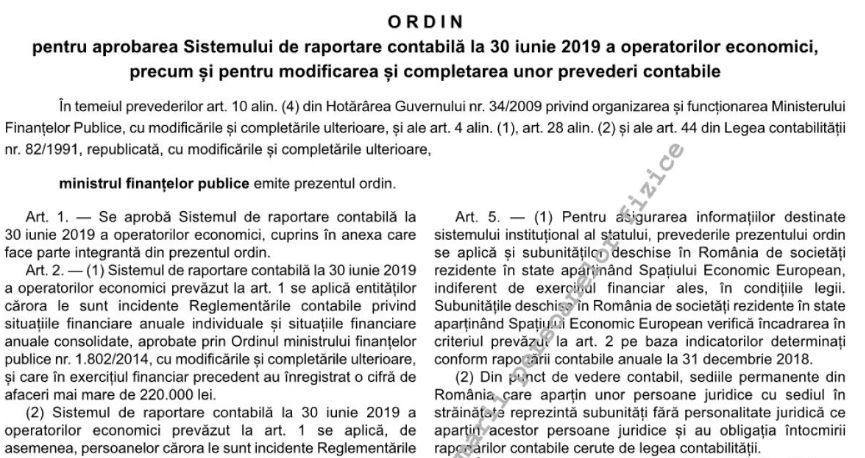

Sistemul de raportare contabila la 30 iunie 2019 a operatorilor economici prevazut la art. 1 se aplica entitatilor carora le sunt incidente Reglementarile contabile privind situatiile financiare anuale individuale si situatiile financiare anuale consolidate, aprobate prin Ordinul ministrului finantelor publice nr. 1.802/2014, cu modificarile si completarile ulterioare, si care in exercitiul financiar precedent au inregistrat o cifra de afaceri mai mare de 220.000 lei.

Sistemul de raportare contabila la 30 iunie 2019 a operatorilor economici prevazut la art. 1 se aplica, de asemenea, persoanelor carora le sunt incidente Reglementarile contabile conforme cu Standardele Internationale de Raportare Financiara, aprobate prin Ordinul ministrului finantelor publice nr. 2.844/2016, cu modificarile si completarile ulterioare, si care in exercitiul financiar precedent au inregistrat o cifra de afaceri mai mare de 220.000 lei.

Calendarul contabilului vesel 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Ghidul Practic al Monografiilor Contabile 2026

Prevederile prezentului ordin se aplica inclusiv operatorilor economici al caror exercitiu financiar este diferit de anul calendaristic.

Pentru intocmirea raportarilor contabile la 30 iunie 2019, incadrarea in criteriul prevazut la alin. (1), respectiv alin. (2), se efectueaza pe baza indicatorilor determinati din situatiile financiare anuale ale exercitiului financiar precedent, respectiv a balantei de verificare incheiate la finele exercitiului financiar precedent. Aceleasi prevederi se aplica si in cazul entitatilor care au optat pentru un exercitiu financiar diferit de anul calendaristic, potrivit Legii contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare.

Obligatiile de raportare instituite prin prezentul ordin nu inlatura obligatia operatorilor economici cu capital/patrimoniu integral ori majoritar detinut direct sau indirect de autoritatile publice centrale ori locale de a efectua raportarile prevazute de legislatia aplicabila acestora.

In Planul de conturi general cuprins la punctul 594 din Reglementarile contabile privind situatiile financiare anuale individuale si situatiile financiare anuale consolidate, aprobate prin Ordinul ministrului finantelor publice nr. 1.802/2014, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 963 din 30 decembrie 2014, cu modificarile si completarile ulterioare, se introduc conturile 490 „Ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor”, 4901 „Ajustari pentru deprecierea creantelor aferente cumpararilor de bunuri de natura stocurilor” (P), 4902 „Ajustari pentru deprecierea creantelor aferente prestarilor de servicii” (P), 4903 „Ajustari pentru deprecierea creantelor aferente imobilizarilor corporale” (P), 4904 „Ajustari pentru deprecierea creantelor aferente imobilizarilor necorporale” (P), 6818 „Cheltuieli de exploatare privind ajustarile pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor” si 7818 „Venituri din ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor”.

In capitolul 16 „Functiunea conturilor” se introduce functiunea contului 490 „Ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor”, cu urmatorul cuprins:

„Contul 490 „Ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor”

Cu ajutorul acestui cont se tine evidenta ajustarilor constituite pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor.

Contul 490 „Ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor” este un cont de pasiv.

In creditul contului 490 „Ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor” se inregistreaza:

- valoarea ajustarilor constituite pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor (681).

In debitul contului 490 „Ajustari pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor” se inregistreaza:

- diminuarea sau anularea ajustarilor constituite pentru deprecierea creantelor reprezentand avansuri acordate furnizorilor (781).

Soldul contului reprezinta ajustarile pentru depreciere constituite”.

Alte aspecte reglementate prin proiectul de ordin

a) referitor la ajustarile pentru deprecierea avansurilor acordate furnizorilor

Deoarece s-a constatat ca si avansurile acordate furnizorilor pot fi depreciate, se impune introducerea in planul de conturi aplicabil operatorilor economici, respectiv persoanelor juridice fara scop patrimonial, a unor conturi distincte care sa reflecte atat constituirea, cat si reluarea acestor deprecieri.

In mod corespunzator, se propune completarea prevederilor referitoare la functiunea conturilor.

b) referitor la erorile constatate in legatura cu situatiile financiare interimare

Prin prezentul proiect de ordin se propune ca Procedura de corectare a erorilor cuprinse in situatiile financiare anuale si raportarile contabile anuale depuse de operatorii economici si persoanele juridice fara scop patrimonial, aprobata prin Ordinul ministrului finantelor publice nr. 450/2016, sa se aplice si in cazul situatiilor financiare interimare intocmite de operatorii economici potrivit prevederilor Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, si depuse de acestia la unitatile teritoriale ale Ministerului Finantelor Publice.

c) referitor la aria de aplicabilitate a reglementarilor contabile privind contabilitatea in partida simpla

Prin prezentul proiect de act normativ se propune mentionarea explicita in cuprinsul ariei de aplicabilitate a Reglementarilor contabile privind contabilitatea in partida simpla, aprobate prin Ordinul ministrului finantelor publice nr. 170/2015, a persoanelor fizice care obtin venituri din inchirierea de imobile/apartamente/camere, care desfasoara activitati producatoare de venit si al caror venit net anual este determinat in sistem real, potrivit Codului fiscal.

Avand in vedere cele de mai sus, a fost elaborat prezentul proiect de Ordin al ministrului finantelor publice pentru aprobarea Sistemului de raportare contabila la 30 iunie 2019 a operatorilor economici, precum si pentru modificarea si completarea unor prevederi contabile.

Consulta documentele atasate mai jos: