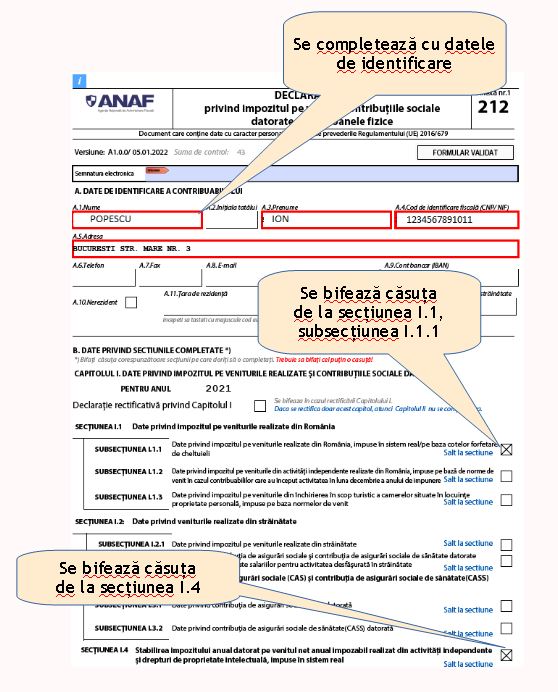

ANAF a publicat un model de completare a Declaratiei unice in 2022 pentru veniturile obtinute din activitati independente impuse in sistem real.

Mai jos este prezentat cazul unei persoane fizice care realizeaza venituri din activitati independente impuse in sistem real (cod CAEN 7219 - Cercetare-dezvoltare in alte stiinte naturale si inginerie) din anul 2019.

Citeste si: Cum se completeaza Declaratia unica pentru venituri obtinute din activitati independente impuse la norma de venit

In anul 2021 a estimat venituri nete anuale sub plafonul minim de 27.600 lei (12 luni x 2.300 lei, salariul minim brut 2021), respectiv 20.000 lei, a efectuat plati reprezentand impozit pe venit in suma de 2.000 lei si a realizat un venit net in suma de 25.000 lei.

Pentru anul 2022 estimeaza un venit net anual sub plafonul minim de 30.600 lei (12 luni x 2.550 lei, salariul minim brut 2022), respectiv 25.000 lei.

Ghid complet Impozitul pe venit si contributiile sociale

Examen Consultant Fiscal 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

- Persoana fizica nu a datorat CAS si CASS cand a facut estimarea venitului net anual pentru anul 2021, deoarece era sub plafonul minim, si nu datoreaza nici pentru venitul net realizat, intrucat acesta este, de asemenea, sub plafonul minim.

- Pentrul anul 2022 nu datoreaza CAS si CASS, intrucat venitul net anual estimat este sub plafonul minim, respectiv sub 30.600 lei.

A fost completata si rubrica prin care persoana fizica decide ca 3,5% din impozitul datorat pe venitul net sa fie donata unei entitati nonprofit.