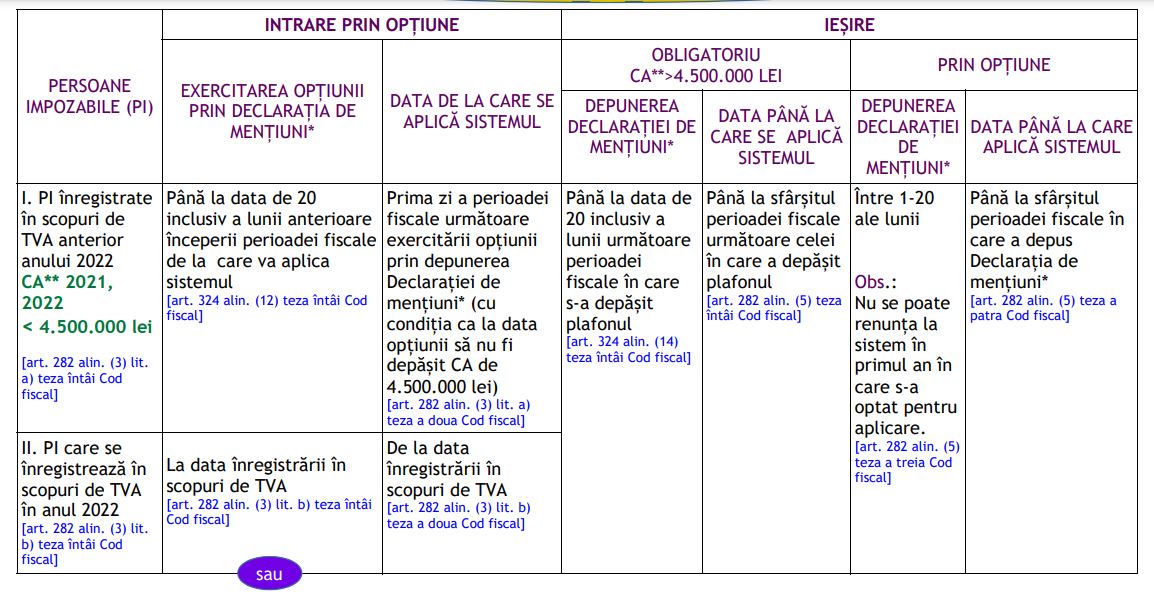

Directia Generala Regionala a Finantelor Publice Brasov a realizat un material informativ cu tema "Intrarea/iesirea din sistemul TVA la incasare in anul 2022".

Conditii pentru aplicarea sistemului:

- PI (persoane impozabile) sa fie/sa se inregistreze in scopuri de TVA potrivit art. 316 din Codul fiscal;

- PI sa aiba sediul activitatii economice in Romania;

- CA din anul precedent si CA din anul curent la data exercitarii optiunii < 4.500.000 lei

(calculata, dupa caz, in functie de operatiunile realizate in perioada in care respectiva persoana a avut un cod valabil de TVA conform art. 316).

Nu pot aplica acest sistem:

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Cartea Verde a Contabilitatii 2026

Calendarul contabilului vesel 2026

- PI care fac parte dintr-un grup fiscal unic;

- PI care nu sunt stabilite in Romania;

- PI care in anul precedent au depasit CA de 4.500.000 lei;

- PI care se inregistreaza in scopuri de TVA in cursul anului si care au depasit CA de 4.500.000 lei in anul precedent sau in anul calendaristic in curs.

*CA = valoarea totala a livrarilor de bunuri si a prestarilor de servicii taxabile si/sau scutite de TVA, precum si a operatiunilor

rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, conform art. 275 si 278 din

Codul fiscal, realizate in cursul unui an calendaristic. [art. 282 alin. (3) lit. a) teza a treia Cod fiscal]