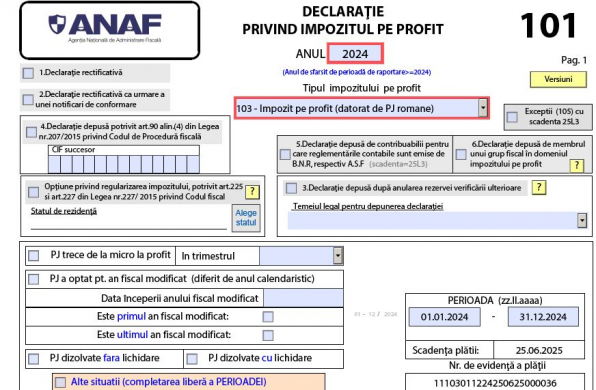

Platitorii de impozit pe profit este necesar sa acorde foarte mare atentie completarii „Declaratiei privind impozitul pe profit” D101 aferent anului 2024. Declaratia 101 se depune in acest an pana cel tarziu in 25 iunie 2025.

D101 - modificari in 2025

Declaratiile 101, atat cea obisnuita pentru platitorii de impozit pe profit, cat si cea speciala pentru grupurile de impozit pe profit, au fost modificate!

Modificarile au fost necesare pentru a reflecta noutatile legislative aparute in 2024 legate, in principal, de impozitul minim si recuperarea pierderilor – noutati introduse prin Legea nr. 296/2023, OUG nr. 115/2023 si OUG nr. 115/2024.

Modificarile/completarile vizeaza, in principal, urmatoarele aspecte:

- Stabilirea impozitului pe profit datorat de catre contribuabilii care inregistreaza in anul precedent o cifra de afaceri de peste 50 milioane de euro, la nivelul impozitului minim pe cifra de afaceri, in situatia in care impozitul pe profit este mai mic decat impozitul minim pe cifra de afaceri;

- Recuperarea pierderii fiscale anuale stabilite prin declaratia de impozit pe profit, in limita a 70% inclusiv, din profiturile impozabile realizate in urmatorii 5 ani consecutivi, incepand cu anul 2024/anul fiscal modificat care incepe in anul 2024, dupa caz;

- Abrogarea dispozitiilor privind deductibilitatea cheltuielilor cu bursele private, precum si a costului de achizitie al aparatelor de marcat electronice fiscale, din impozitul pe profit.

Totodata, prin OUG nr.115/2024 au fost introduse reglementari cu privire la facilitatile fiscale care vizeaza contribuabilii care aplica la calculul rezultatului fiscal deducerea suplimentara pentru activitatile de cercetare-dezvoltare si care datoreaza impozit minim pe cifra de afaceri.

Declaratiile mentionate au suferit urmatoarele modificari:

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Ghidul practic al contabilului din domeniul constructiilor

a) au fost introduse randuri noi pentru evidentierea impozitului pe profit stabilit la nivelul impozitului minim pe cifra de afaceri, pentru evidentierea pierderii fiscale de recuperat in anul curent, precum si pentru evidentierea valorii care se scade din impozitul minim pe cifra de afaceri potrivit art. I pct.1 din OUG nr.115/2024;

b) a fost eliminat randul referitor la costul de achizitie al aparatelor de marcat electronice fiscale.

In plus, din formularul 101 "Declaratie privind impozitul pe profit" a fost eliminat randul referitor la valoarea impozitului pe profit scutit aferent caselor de marcat, care se adauga la impozitul pe profit, potrivit art. 45 alin. (7) din Codul fiscal.

La ce aspecte trebuie sa fiti atent cand completati D101?

Consultantul fiscal Vera Constantin v-a pregatit o lucrare completa, care prezinta pas cu pas modul de completare a celor 2 declaratii, dar si studii de caz intalnite in practica, cu solutii fiscale mai putin cunoscute.

Parcurgeti chiar acum Declaratia 101. Capcanele anului 2025 pentru a evita erori costisitoare!

Atentie, termenul-limita pentru depunerea D101 este 25 iunie 2025! Iar intarzierile sau greselile in completare se sanctioneaza cu amenda de pana la 5.000 de lei!

Aspecte care necesita o atentie sporita!

Completarea D101 fara un ajutor profesionist poate fi destul de dificila, in special in situatiile complexe, cand instructiunile din lege pot fi destul de greu de urmarit si chiar insuficiente pentru un contribuabil care nu are cunostinte solide de fiscalitate.

Lucrarea Declaratia 101. Capcanele anului 2025 va ghideaza eficient atunci cand va confruntati cu subiecte sensibile, cum ar fi:

- calculul impozitului pe profit

- termenul de depunere Declaratia 101 privind impozitul pe profit

- care venituri sunt impozabile si care venituri NU sunt impozabile ...detalii aici >>

- ce cheltuieli putem deduce si care sunt cheltuielile nedeductibilie

- la stabilirea rezultatului fiscal se iau in calcul si elemente similare veniturilor si cheltuielilor, precum si pierderile fiscale

- calculul dobanzilor si al diferentelor de curs valutar deductibile fiscal

- amortizarea fiscala

- reduceri si scutiri de impozit pe profit ...detalii aici >>

- evidenta fiscala a vanzarilor cu plata in rate

- valoarea fiscala in cazul efectuarii operatiunilor de reorganizari

- lichidari si alte transferuri de active si titluri de participare

- anul fiscal diferit de anul calendaristic

Click aici pentru cuprinsul lucrarii >>

Nu uitati! Nu este loc de ezitari si incertitudini in completarea D101! Profitati de experienta consultantului Vera Constantin si depasiti fara probleme acest moment sensibil din calendarul fiscal pe 2025!