ANAF va completa Nomenclatorul obligatiilor de plata la bugetul de stat cu doua pozitii noi, potrivit Ordinului 1150/2022 (M.O. nr. 619 din 24 iunie 2022).

Noul act normativ modifica si completeaza OPANAF nr. 587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa.

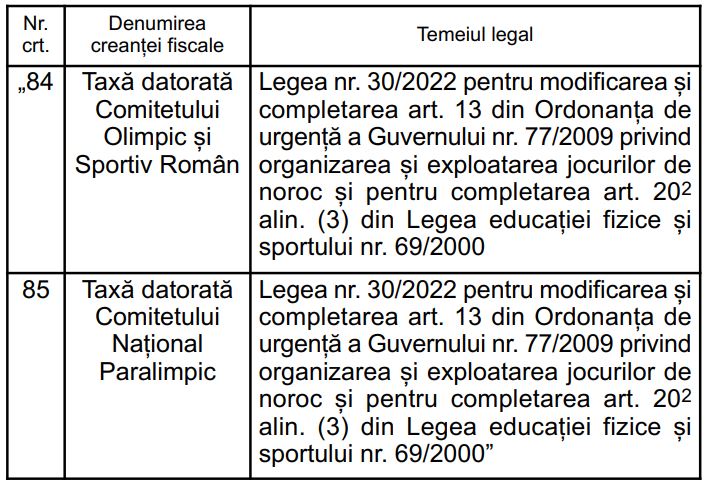

Pe langa cele doua noi pozitii adaugate in nomenclator - Taxa datorata Comitetului Olimpic si Sportiv Roman si Taxa datorata Comitetului National Paralimpic, Ordinul 1150/2022 mai prevede si modificarea Declaratiei 100.

Modificarea Ordinului 587/2016 a fost necesara ca urmare a ultimelor modificari legislative aparute. "Prin Legea nr.30/2022 din 25 februarie 2022 pentru modificarea si completarea art.13 din OUG nr.77/2009 privind organizarea si exploatarea jocurilor de noroc si pentru completarea art.20^2 alin.(3) din Legea educatiei fizice si sportului nr.69/2000, s-a reglementat ca un procent de 98,8% din taxele percepute pentru obtinerea licentei de organizare a jocurilor de noroc si a autorizatiei de exploatare a jocurilor de noroc, taxa de acces prevazuta la alin. (4), precum si din celelalte taxe prevazute in Ordonanta de urgenta a Guvernului nr.77/2009 privind organizarea si exploatarea jocurilor de noroc se constituie venit la bugetul de stat, iar un procent de 1% din aceste taxe se constituie ca venit al Comitetului Olimpic si Sportiv Roman si 0,2% ca venit al Comitetului National Paralimpic.

Procedura de administrare a creantelor, inclusiv schimbul de informatii necesar, se stabileste prin ordin comun al ministrului finantelor si ministrului sportului, care se elaboreaza la propunerea ANAF.

Legea stabileste, de asemenea, ca sumele datorate Comitetului Olimpic si Sportiv Roman si Comitetului National Paralimpic se declara in declaratia fiscala depusa la Agentia Nationala de Administrare Fiscala, pe un rand distinct, iar plata acesteia se realizeaza intr-un cont de venituri deschis la Trezoreria Statului la dispozitia Comitetului Olimpic si Sportiv Roman si Comitetului National Paralimpic.", potrivit referatului de aprobare.

Ghidul Practic al Monografiilor Contabile 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea Verde a Contabilitatii 2026

Ordinul 1150/2022 - nomenclatorul obligatiilor de plata: textul actului normativ

Denumire completa: Ordinul 1150/2022 privind modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa

In temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si ale art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

Avand in vedere prevederile Legii nr. 30/2022 pentru modificarea si completarea art. 13 din Ordonanta de urgenta a Guvernului nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc si pentru completarea art. 20^2 alin. (3) din Legea educatiei fizice si sportului nr. 69/2000, ale art. 101 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si avizul conform al Ministerului Finantelor, comunicat prin Adresa nr. 739.124 din 16.06.2022,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Articolul I

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 94 din 8 februarie 2016, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. La anexa nr. 3 „Nomenclatorul obligatiilor de plata la bugetul de stat“, dupa pozitia 83 se introduc doua noi pozitii, pozitiile 84 si 85, cu urmatorul cuprins:

2. Anexa nr. 4 „Instructiuni de completare a formularului 100 «Declaratie privind obligatiile de plata la bugetul de stat»“ se modifica si se completeaza dupa cum urmeaza:

a) La capitolul I „Depunerea declaratiei“, punctul 1 „Termenul de depunere a declaratiei“, subpunctul 1.1 „Lunar, pentru obligatiile de plata reprezentand:“, dupa litera p) se introduce o noua litera, litera r), cu urmatorul cuprins:

r) taxa datorata Comitetului Olimpic si Sportiv Roman si taxa datorata Comitetului National Paralimpic.

b) La capitolul I „Depunerea declaratiei“, punctul 1 „Termenul de depunere a declaratiei“, subpunctul 1.3 „Alte termene:“, litera e) se modifica si va avea urmatorul cuprins:

e) pana la termenul de plata prevazut de lege, pentru urmatoarele obligatii de plata: impozit pe veniturile din dobanzi, in cazul imprumuturilor acordate pe baza contractelor civile; impozit pe veniturile din lichidarea unei persoane juridice; impozit pe veniturile microintreprinderilor in cazul persoanelor juridice care se dizolva cu lichidare sau fara lichidare; taxa pentru obtinerea licentei de organizare a jocurilor de noroc; taxa anuala pentru obtinerea autorizatiei de exploatare a jocurilor de noroc, taxa de viciu, varsaminte din profitul net al regiilor autonome; dividende de virat la bugetul de stat de catre autoritatile publice centrale; impozit specific unor activitati in cazul in care contribuabilii inceteaza sa existe in cursul anului, redeventa obtinuta prin concesionare din activitati de exploatare a resurselor la suprafata ale statului si a apelor minerale naturale carbogazoase sau necarbogazoase, datorata potrivit Legii minelor nr. 85/2003, cu modificarile si completarile ulterioare, si redeventa obtinuta prin concesionare din activitati de exploatare a resurselor la suprafata ale statului, reprezentand terenuri cu destinatie agricola, datorata potrivit Ordonantei de urgenta a Guvernului nr. 57/2019 privind Codul administrativ, cu modificarile si completarile ulterioare, taxa datorata Comitetului Olimpic si Sportiv Roman si taxa datorata Comitetului National Paralimpic.

c) La capitolul II „Completarea declaratiei“, punctul 3 „Sectiunea B «Date privind creanta fiscala»“ se modifica si se completeaza dupa cum urmeaza:

– la subpunctul 3.2, primul paragraf se modifica si va avea urmatorul cuprins:

3.2. Tabelul de la pct. II «Impozite, taxe si alte obligatii care nu se platesc in contul unic» din anexa nr. 1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 11, 25-27, 29-51, 57-63, 65-71, 74-77, 80-85 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin.“;

– la subpunctul 3.2.3, dupa alineatul (2) se introduce un nou alineat, alineatul (3), cu urmatorul cuprins:

(3) Un procent de 98,8% din taxele percepute pentru obtinerea licentei de organizare a jocurilor de noroc si a autorizatiei de exploatare a jocurilor de noroc, taxa de acces prevazuta la alin. (4) din Ordonanta de urgenta a Guvernului nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc, aprobata cu modificari si completari prin Legea nr. 246/2010, cu modificarile si completarile ulterioare, precum si din celelalte taxe prevazute in ordonanta, se declara la pozitiile 65, 66-68, 70-71 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin.“;

– dupa subpunctul 3.2.9 se introduce un nou subpunct, subpunctul 3.2.10, cu urmatorul cuprins:

3.2.10. Obligatiile prevazute la pozitiile 84 si 85 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin, se declara de catre operatorii economici organizatori de jocuri de noroc, potrivit Legii nr. 30/2022 pentru modificarea si completarea art. 13 din Ordonanta de urgenta a Guvernului nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc si pentru completarea art. 20^2 alin. (3) din Legea educatiei fizice si sportului nr. 69/2000.

La pozitiile mentionate, operatorii economici organizatori de jocuri de noroc declara un procent de 1% din totalul taxelor datorate care se constituie ca venit al Comitetului Olimpic si Sportiv Roman si un procent de 0,2% din totalul taxelor datorate care se constituie ca venit al Comitetului National Paralimpic.

Articolul II

Directia generala proceduri pentru administrarea veniturilor, Directia generala de reglementare a colectarii creantelor bugetare, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Articolul III

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.