Potrivit art. 2 lit. h) din O.U.G. nr. 28/1999, republicata, cu modificarile si completarile ulterioare, se excepteaza de la obligatia incasarii prin bonuri fiscale incasarile efectuate din comertul cu amanuntul prin comis-voiajori, precum si prin corespondenta, cu exceptia livrarilor de bunuri la domiciliu efectuate de magazine si unitatile de alimentatie publica, pe baza de comanda.

Pentru vanzarea online a produselor cu livrare prin posta sau curier nu se emite bon fiscal, incasarea facand obiectul decontarii cu societatea de curierat.

Pentru desfasurarea acestui tip de activitate, societatea trebuie sa detina codul CAEN 4791 – Comert cu amanuntul prin intermediul caselor de comenzi sau prin internet.

Afisarea preturilor de vanzare este o conditie obligatorie impusa de art. 67 alin. (2) din O.G. nr. 99/2000 privind comercializarea produselor si serviciilor de piata, conform caruia preturile de vanzare, preturile pe unitatea de masura si tarifele practicate se indica in mod vizibil, lizibil si fara echivoc prin marcare, etichetare si/sau afisare.

De regula, transportul este efectuat prin curier sau posta, valoarea transportului fiind suportata de catre client sau de catre furnizor, in functie de valoarea comenzii si politica de vanzare a societatii.

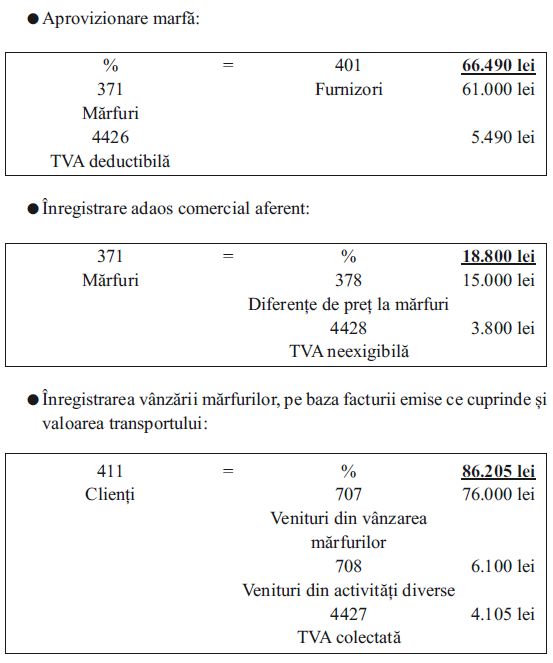

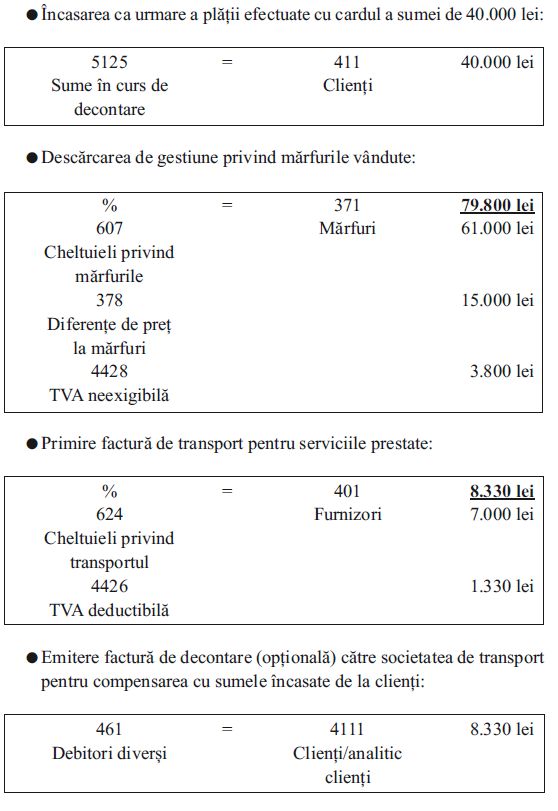

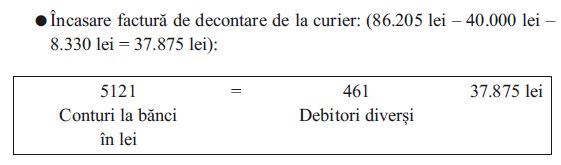

Vanzari online - monografie contabila

O societate vinde carti online. In luna decembrie vinde carti in suma de 76.000 lei, TVA aferenta 5%. Costul de achizitie este de 61.000 lei. Cartile vandute sunt achitate astfel: 40.000 lei se achita cu cardul de catre clienti la plasarea comenzii, diferenta se achita ramburs. Livrarea se efectueaza prin curier. Pentru serviciile de transport, acesta factureaza societatii suma de 7.000 lei fara TVA. Societatea recupereaza de la clientii finali costuri de transport in suma de 6.100 lei fara TVA, diferenta fiind suportata de societate (este aferenta unor comenzi de valoare mare).

Cartea verde a Contabilitatii 2026

Cartea Verde a Contabilitatii 2026

Calendarul contabilului vesel 2026

Pentru incasarea prin curier, societatea nu emite chitanta sau bon fiscal. Incasarea se realizeaza de catre curier care va emite chitanta in nume propriu. Ulterior, sumele colectate in numele vanzatorului de catre curier vor fi virate acestuia in contul bancar specificat.

Foto: pixabay.com