Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Se apropie 1 iulie 2025, data de la care sistemul RO e-TVA va deveni cu adevarat operational. Mai exact, incepand cu aceasta data, intervine obligatia persoanelor impozabile de a raspunde la notificarile de conformare ale ANAF, documente care se transmit pe SPV in cazul in care se identifica diferente semnificative intre valorile precompletate prin intermediul decontului precompletat RO e-TVA (P300) si valorile completate de catre persoana impozabila inregistrata in scopuri de TVA prin decontul de TVA (D300). Tot incepand cu aceasta data, Notificarea de conformare RO e-TVA se va lua in considerare la stabilirea indicatorilor de risc fiscal, indicatori de care va depinde, incepand cu anul 2026, declansarea actiunilor de inspectie fiscala.

Sistemul e-TVA, a carui principala componenta o reprezinta decontul precompletat, este reglementat prin O.U.G. nr. 70/2024 privind unele masuri de implementare si utilizare a decontului precompletat RO e-TVA si valorificarea datelor si informatiilor prin implementarea unui sistem de guvernanta specific, precum si alte masuri fiscale, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 582 din 21 iunie 2024. Sistemul a fost modificat prin O.U.G. nr. 87/2024 privind modificarea unor acte normative in domeniul e-Transport, e-TVA si e-Factura, precum si pentru reglementarea unor masuri fiscal-bugetare si prin O.U.G. nr. 138/2024 privind modificarea si completarea unor acte normative in domeniul fiscal-bugetar.

Urmare a numeroaselor critici aduse sistemului e-TVA in forma initiala, reprezentantii Ministerului Finantelor au hotarat sa-l modifice semnificativ, avand in vedere necesitatea reglementarii urgente a unor masuri care sa permita tuturor categoriilor de persoane impozabile adaptarea in bune conditii la noile cerinte generate de proiectele de digitalizare implementate la nivelul ANAF.

Copiaza Link-ul catre aceasta sectiune: Sistemul RO e-TVA

Copiaza Link-ul catre aceasta sectiune: Sistemul RO e-TVA

Iata noua forma a sistemului RO e-TVA:

1. Informatiile din deconturile de TVA se precompleteaza in sistemul informatic al ANAF, pentru fiecare perioada de raportare, pana la data de 5 inclusiv a lunii urmatoare termenului legal de depunere a decontului de TVA.

2. Decontul precompletat RO e-TVA se transmite, pentru fiecare perioada fiscala de raportare, persoanelor impozabile inregistrate in scopuri de TVA, prin mijloace electronice, pana la data de 5 inclusiv a lunii urmatoare termenului legal de depunere a decontului de TVA.

3. In situatia in care se identifica diferente semnificative intre valorile precompletate prin intermediul decontului precompletat RO e-TVA si valorile completate de catre persoana impozabila inregistrata in scopuri de TVA prin decontul de TVA, ANAF notifica persoana impozabila prin mijloace electronice. Prin diferente semnificative se inteleg valorile care depasesc pragul de semnificatie ce indeplineste conditiile cumulative de minimum 20% in cota procentuala si o valoare absoluta de minimum 5.000 lei, rezultate din compararea valorilor inscrise in randurile din decontul de TVA depus de persoana impozabila cu cele corespunzatoare randurilor din decontul precompletat RO e-TVA.

4. Dupa identificarea diferentelor semnificative, se transmite prin mijloace electronice, pana la data de 5 inclusiv a lunii urmatoare termenului legal de depunere a decontului de TVA, prin intermediul formularului electronic «Notificarea de conformare RO e-TVA», o notificare de conformare conform art. 121^1 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

5. In situatia in care se identifica diferente sub pragul de semnificatie, ANAF, in baza analizei de risc, poate transmite «Notificarea de conformare RO e-TVA».

6. Persoana impozabila inregistrata in scopuri de TVA are obligatia sa transmita, prin mijloacele electronice, rezultatul verificarilor realizate asupra diferentelor comunicate prin «Notificarea de conformare RO e-TVA», ca raspuns la aceasta, in termen de 20 de zile de la data primirii notificarii.

7. ANAF analizeaza raspunsul persoanei impozabile la «Notificarea de conformare RO e-TVA» si dispune masurile legale in conformitate cu competentele atribuite si obiectivele prezentului act normativ.

8. «Notificarea de conformare RO e-TVA» nu se aplica:

a) in situatia unor erori materiale;

b) in situatia in care nu exista suficiente informatii din bazele de date ale organului fiscal pentru anumite randuri din decontul e-TVA precompletat sau aceste informatii din bazele de date nu sunt corelate;

c) alte situatii prevazute prin ordin al ministrului finantelor.

9. Constituie contraventie, daca, potrivit legii, nu este savarsita in astfel de conditii incat sa constituie infractiune, neindeplinirea obligatiei persoanei impozabile de a transmite rezultatul verificarilor realizate asupra diferentelor comunicate prin «Notificarea de conformare RO e-TVA» si se sanctioneaza cu amenda de la 5.000 lei la 10.000 lei, pentru persoanele juridice incadrate in categoria contribuabililor mari, definiti potrivit legii, cu amenda de la 2.500 lei la 5.000 lei, pentru persoanele juridice incadrate in categoria contribuabililor mijlocii, definiti potrivit legii, si cu amenda de la 1.000 lei la 2.500 lei, pentru celelalte persoane juridice, precum si pentru persoanele fizice.

10. Nefurnizarea sau furnizarea partiala a informatiilor pentru clarificarea diferentelor intre valorile precompletate prin intermediul decontului precompletat RO e-TVA si valorile completate de catre persoana impozabila inregistrata in scopuri de TVA prin decontul de TVA reprezinta indicator de risc fiscal privind nivelul de declarare al TVA.

11. Se considera ca persoanele impozabile inregistrate in scopuri de TVA prezinta un risc de rambursare necuvenita a TVA si daca se regasesc in cel putin una dintre urmatoarele situatii:

a) nu transmit raspunsul la «Notificarea de conformare RO e-TVA»;

b) exista diferente semnificative, astfel cum sunt prevazute la art. 5 alin. (1), si nu au fost transmise informatii si date complete si/sau concludente ca raspuns la «Notificarea de conformare RO e-TVA», ce pot conduce la restituirea unor sume necuvenite si concomitent existenta riscului unor fapte de evaziune fiscala.

Notificarile si justificarea diferentelor se vor transmite in cazul persoanelor impozabile care aplica sistemul TVA la incasare, incepand cu data de 1 august 2025.

Acest articol a fost preluat din Revista de TVA, o publicatie lunara care va permite accesul la solutii profesioniste si actualizate pentru orice problema legata de TVA. Veti gasi aici spete fiscale, noutati legislative, proiecte de acte normative si mai ales cauze relevante pe TVA judecate de Curtea de Justitie a Uniunii Europene. Click aici >>

Copiaza Link-ul catre aceasta sectiune: Noul regim al amenzilor in sistemul e-TVA

Aproape de final am adaugat si un Model de Notificare de Conformare. Vezi explicatiile mai jos

Modificarile aduse Ordonantei nr. 70/2024 vizeaza si regimul sanctiunilor contraventionale, in sensul ca amenzile se vor aplica in functie de categoria in care se incadreaza contribuabilul (contribuabili mici, mijlocii sau mari), care nu raspunde la notificarile ANAF, mai exact contribuabilul care nu-si indeplineste obligatia de a transmite rezultatul verificarilor realizate asupra diferentelor comunicate prin «Notificarea de conformare RO e-TVA».

Pana la aparitia O.U.G. nr. 87/2024, constituia contraventie si se sanctiona cu amenda de la 2.000 lei la 10.000 lei, daca, potrivit legii, nu era savarsita in astfel de conditii incat sa constituie infractiune neindeplinirea obligatiilor persoanei impozabile privind transmiterea notei justificative, deci fara a se tine cont de categoria de contribuabil. In aceste conditii, exista riscul ca un contribuabil mic sa fie supus la plata unei amenzi de pana la 10.000 lei, fapt care ar fi condus in mod inevitabil la aparitia unor dificultati financiare pentru acest operator economic cu resurse financiare limitate.

In contextul prorogarii pana la data de 1 iulie 2025 a termenului in care contribuabilii sunt obligati sa justifice diferentele constatate de organul fiscal intre datele din decont si cele din decontul precompletat, tot pana la aceasta data se vor proroga si masurile de sanctionare contraventionala, care insa se vor aplica diferentiat, dupa cum urmeaza:

– amenda intre 5.000 lei si 10.000 lei pentru marii contribuabili;

– amenda de la 2.500 lei si pana la 5.000 lei pentru contribuabilii mijlocii;

– amenda de la 1.000 lei la 2.500 lei pentru celelalte persoane juridice (contribuabili mici, asociatii etc.) si pentru persoanele fizice (II, IF, PFA).

Important! Tuturor contraventiilor prevazute mai sus le sunt aplicabile dispozitiile Legii prevenirii nr. 270/2017.

Sa ne reamintim avantajele pentru contribuabilii sanctionati sub incidenta Legii prevenirii.

In cazul constatarii savarsirii unei contraventii pentru care se poate aplica Legea prevenirii, agentul constatator incheie un proces-verbal de constatare a contraventiei prin care se aplica sanctiunea avertismentului si la care anexeaza un plan de remediere, cu respectarea prevederilor prezentei legi. In aceasta situatie nu se aplica sanctiuni contraventionale complementare.

Ghidul practic al contabilului din domeniul constructiilor

Manualul Contabilului Incepator - stick USB

PFA II IF Taxe Impozite Deduceri Contributii 2026

Agentul constatator nu intocmeste un plan de remediere, caz in care se aplica doar sanctiunea avertismentului, in urmatoarele situatii:

a) in cazul in care, in cursul derularii controlului, contravenientul isi indeplineste obligatia legala;

b) in cazul in care contraventia savarsita nu este continua.

Responsabilitatea indeplinirii masurilor de remediere revine persoanei care, potrivit legii, poarta raspunderea contraventionala pentru faptele constatate.

Daca o persoana savarseste mai multe contraventii care intra sub incidenta Legii prevenirii, constatate in acelasi timp de acelasi agent constatator, se incheie un singur proces-verbal de constatare a contraventiei si de aplicare a sanctiunii, la care se anexeaza, dupa caz, un plan de remediere.

In termen de maximum 10 zile lucratoare de la data expirarii termenului de remediere, autoritatea/institutia publica cu atributii de control are obligatia sa reia controlul si sa completeze partea a II-a a planului de remediere anexat la procesul-verbal de constatare a contraventiei si de aplicare a sanctiunii si, daca este cazul, registrul unic de control, cu mentiuni privind modalitatea de respectare a masurilor de remediere dispuse.

In situatia in care, cu ocazia reluarii controlului, se constata neindeplinirea de catre contravenient a obligatiilor legale conform masurilor de remediere stabilite, in termenul acordat, agentul constatator incheie un alt proces-verbal de constatare a contraventiei si de aplicare a sanctiunii, prin care se constata savarsirea de contraventii si se aplica sanctiunea/sanctiunile contraventionale, altele decat avertismentul.

In cazul in care, in termen de 3 ani de la data incheierii procesului-verbal de constatare a contraventiei si de aplicare a sanctiunii in conditiile avertismentului, contravenientul savarseste din nou aceeasi contraventie, sunt direct aplicabile prevederile legale in vigoare privind constatarea si sanctionarea contraventiilor.

Copiaza Link-ul catre aceasta sectiune: Notificarea de conformare RO e-TVA

In cazul in care exista diferente semnificative intre valorile precompletate prin intermediul decontului precompletat RO e-TVA (P300 e-TVA) si valorile completate de catre persoana impozabila inregistrata in scopuri de TVA prin decontul de TVA (D300), ANAF notifica persoana impozabila prin mijloace electronice.

Prin diferente semnificative se inteleg valorile care depasesc pragul de semnificatie ce indeplineste conditiile cumulative de minimum 20% in cota procentuala si o valoare absoluta de minimum 5.000 lei, rezultate din compararea valorilor inscrise in randurile din decontul de TVA depus de persoana impozabila cu cele corespunzatoare randurilor din decontul precompletat RO e-TVA.

Notificarea de conformare este reglementata de Ordinul ANAF nr. 6.234/2024 pentru aprobarea modelului si continutului formularului «Notificare de conformare RO e-TVA», precum si a procedurii de transmitere a notificarii, publicat in Monitorul Oficial nr. 887/03.09.2024.

Totul despre decontul precompletat de TVA! Atentie: de la 1 iulie 2025 este OBLIGATORIU sa raspundeti la Notificarile de Conformare trimise de catre ANAF!

Nu uitati ca vor primi notificari de conformare si persoanele impozabile care aplica sistemul TVA la incasare! Click aici >>

NOTIFICARE DE CONFORMARE RO e-TVA

Denumirea contribuabilului/platitorului: ....................................

Codul de identificare fiscala: ........................................

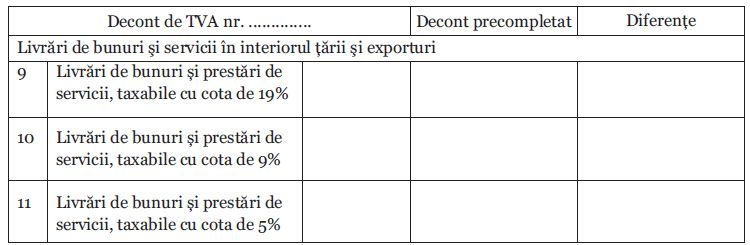

Potrivit prevederilor art. 5 alin. (5), alin. (6) si alin. (7) din O.U.G. nr. 70/2024 privind unele masuri de implementare si utilizare a decontului precompletat RO e-TVA si valorificarea datelor si informatiilor prin implementarea unui sistem de guvernanta specific, precum si alte masuri fiscale, cu modificarile si completarile ulterioare, a fost emisa prezenta notificare, in scopul verificarii diferentelor rezultate din compararea valorilor inscrise de dumneavoastra in decontul de taxa pe valoarea adaugata (formular 300) cu cele din decontul precompletat RO e-TVA aprobat prin O.P.A.N.A.F. nr. 3.775/2024 pentru aprobarea modelului si continutului formularului „Decont precompletat RO e-TVA“, in coloana „TVA“, corespunzatoare rd. 9, rd. 10 si rd. 11, aferent lunii/trimestrului/semestrului/anului __________.

Din analizele efectuate de organul fiscal asupra datelor si informatiilor privind taxa pe valoarea adaugata colectata din decontul de taxa pe valoarea adaugata, depus de dumneavoastra, la rd. 9, rd. 10 si rd. 11 cu cele corespunzatoare din decontul precompletat RO e-TVA, au rezultat urmatoarele diferente:

Potrivit art. 5 alin. (8) din O.U.G. nr. 70/2024, cu modificarile si completarile ulterioare, aveti obligatia sa transmiteti rezultatul verificarilor realizate asupra diferentelor, in termen de 20 de zile de la data primirii prezentei notificari.

Prezenta notificare nu reprezinta act administrativ fiscal in sensul prevederilor art. 46 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Copiaza Link-ul catre aceasta sectiune: Cand si cum transmite organul fiscal formularul «Notificare de conformare RO e-TVA»

«Notificarea de conformare RO e-TVA» se transmite contribuabililor/platitorilor, persoane impozabile inregistrate in scopuri de TVA, care trebuie sa depuna la organele fiscale competente, pentru fiecare perioada fiscala, un decont de taxa, pana la data de 25 inclusiv a lunii urmatoare celei in care se incheie perioada fiscala respectiva, in situatia in care se identifica diferente semnificative intre valorile precompletate prin intermediul decontului precompletat RO e-TVA si valorile completate de catre persoana impozabila inregistrata in scopuri de TVA prin decontul de TVA.

Prin diferente semnificative se inteleg valorile care depasesc pragul de semnificatie ce indeplineste conditiile cumulative de minimum 20% in cota procentuala si o valoare absoluta de minimum 5.000 lei, rezultate din compararea valorilor inscrise in randurile din decontul de TVA depus de persoana impozabila cu cele corespunzatoare randurilor din decontul precompletat RO e-TVA.

«Notificarea de conformare RO e-TVA» contine informatii privind diferentele semnificative intre valorile completate de catre persoana impozabila inregistrata in scopuri de TVA prin decontul de taxa pe valoarea adaugata (formular 300) si valorile precompletate prin intermediul decontului precompletat RO e-TVA.

«Notificarea de conformare RO e-TVA» se transmite, pentru fiecare perioada fiscala de raportare, persoanelor impozabile inregistrate in scopuri de TVA, prin mijloace electronice, pana la data de 5 inclusiv a lunii urmatoare termenului legal de depunere a decontului de taxa pe valoarea adaugata.

Copiaza Link-ul catre aceasta sectiune: Ce obligatii au persoanele impozabile care primesc «Notificarea de conformare RO e-TVA»

In termen de 20 de zile de la data primirii notificarii, persoana impozabila inregistrata in scopuri de TVA are obligatia sa transmita ca raspuns la aceasta, prin mijloace electronice, rezultatul verificarilor realizate asupra diferentelor comunicate prin «Notificarea de conformare RO e-TVA».

De retinut!

«Notificarea de conformare RO e-TVA» nu constituie act administrativ fiscal in sensul art. 46 din Codul de procedura fiscala.

Acest articol a fost preluat din Revista de TVA, o publicatie lunara care va permite accesul la solutii profesioniste si actualizate pentru orice problema legata de TVA. Veti gasi aici spete fiscale, noutati legislative, proiecte de acte normative si mai ales cauze relevante pe TVA judecate de Curtea de Justitie a Uniunii Europene. Click aici >>

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

Noi ajustari fiscale in martie 2026: Modificari privind cesiunea partilor sociale, analiza de risc, RO E-TVA si accizeModificari importante la E-TVA si e-Factura: Ce trebuie sa stie contribuabiliiCe schimbari fiscale a adus 2026 pentru companii si persoane fizice: Ghid detaliat ANAFConferinta Nationala de Fiscalitate si Contabilitate, 10 martie 2026: Modificari fiscale explicate si sesiune de intrebari si raspunsuriDecontul precompletat RO E-TVA: Ce verifica ANAF, de ce apar diferente si ce sanctiuni se aplicaUltimele articole

Sarbatoreste cu Rentrop & Straton: Reduceri de pana la 75% si Transport gratuit la lucrarile de contabilitate si fiscalitateDiferente E-TVA: Ce trebuie sa faca destinatarul notificarii si care sunt sanctiunile pentru lipsa unui raspunsNotificarea de conformare RO E-TVA: MODEL actualizatATENTIE maxima la Decontari: Ce INTERZICE legea in mod explicit? Cazuri Practice detaliateDe ce a fost nevoie de modificarea decontului precompletat de TVAArticole similare

Decontul precompletat e-TVA: Pasi pentru inrolarea in SPV, notificari si termenee-TVA: Model de Notificare de conformare, sanctiuni de la 1 iulie si ce obligatii avetiRO e-TVA: Ce se intampla de la 1 iulie 2025, probleme frecvente si solutiie-TVA din iulie 2025: Cum verificam diferentele dintre D300 si P300 [INFOGRAFIC]RO e-TVA: Ce obligatii aveti de la 1 iulie si ce sanctiuni riscati daca nu raspundeti la notificarea de conformareUltimele articole

MODEL de raspuns la Notificarea de conformare RO e-TVA: Studiu de caz pentru contabiliNotificarea de conformare RO e-TVA: Obligatii, sanctiuni aplicabile incepand cu 1 iulie 2025 si recomandarile specialistuluiRetrospectiva anului 2024 in materie de TVA4 aspecte cheie ale sistemului RO e-TVA in anul 2025Deconturi de TVA precompletate: Recomandarile specialistului privind sistemul e-TVA

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!