Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

![e-TVA din iulie 2025: Cum verificam diferentele dintre D300 si P300 [INFOGRAFIC]](https://contabilul.manager.ro/dbimg/articole/documente-conta_29342_1.jpg)

Conform reglementarilor in vigoare, ANAF transmite notificari de conformare atunci cand identifica diferente semnificative intre decontul de TVA depus si cel precompletat prin RO e-TVA (20% si minimum 5.000 lei). Contribuabilii au obligatia de a transmite rezultatul verificarilor asupra acestor diferente in termen de 20 de zile de la primirea notificarii, incepand cu 1 iulie 2025. Atentie, notificarea de conformare RO e-TVA nu se ia in considerare la stabilirea indicatorilor de risc fiscal, pana la data de 1 iulie 2025, conform art. 6 alin. 10 din OUG 70/2024.

De la 1 iulie 2025, sistemul RO e-TVA intra intr-o noua etapa de aplicare, cu efecte directe asupra contribuabililor inregistrati in scopuri de TVA. Desi pana acum notificarile de conformare generate de sistem erau, practic, doar un test al platformei, incepand cu aceasta data, ele devin obligatorii, iar lipsa unui raspuns poate atrage sanctiuni, conform art. 7 si 8 din OUG nr. 70/2024.

In cazul firmelor care aplica sistemul TVA la incasare, obligatia devine efectiva de la 1 august 2025.

Copiaza Link-ul catre aceasta sectiune: Ce inseamna e-TVA

Copiaza Link-ul catre aceasta sectiune: Ce inseamna e-TVA

Sistemul RO e-TVA presupune generarea de catre ANAF a unui decont de TVA precompletat (asa-numitul P300), utilizand datele colectate datele din e-Factura, e-Transport, case de marcat, declaratii informative si vama. Acest decont este transmis contribuabilului pana pe data de 5 a lunii urmatoare termenului legal de depunere a Formularului 300.

Contribuabilul are apoi la dispozitie 20 de zile pentru a analiza diferentele dintre propriul D300 si documentele din SPV si, daca este cazul, sa transmita un raspuns catre ANAF, conform art. 5 alin. 8) din OUG 70/2024.

Atentie: aceasta obligatie de raspuns in termen de 20 de zile se va aplica doar de la 1 iulie 2025. Pana atunci, se poate testa sistemul, identifica probleme si ajusta procesele interne fara sanctiuni.

Copiaza Link-ul catre aceasta sectiune: De ce e important sa nu amanam verificarea fisierelor din SPV

Fisierele din e-TVA nu apar instantaneu dupa ce sunt solicitate. Pot exista intarzieri din cauza suprasolicitarii platformei SPV sau a timpului de procesare din partea ANAF. Asta inseamna ca, daca un contribuabil asteapta pana in jurul datei de 19 a lunii pentru a solicita fisierele si sistemul are nevoie de 2-3 zile pentru generare, termenul de raspuns va fi depasit.

Recomandare: includeti in procedura interna o actiune clara de descarcare/solicitare a fisierelor in perioada 5-7 a lunii. Nu lasati analiza pentru ultima zi!

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

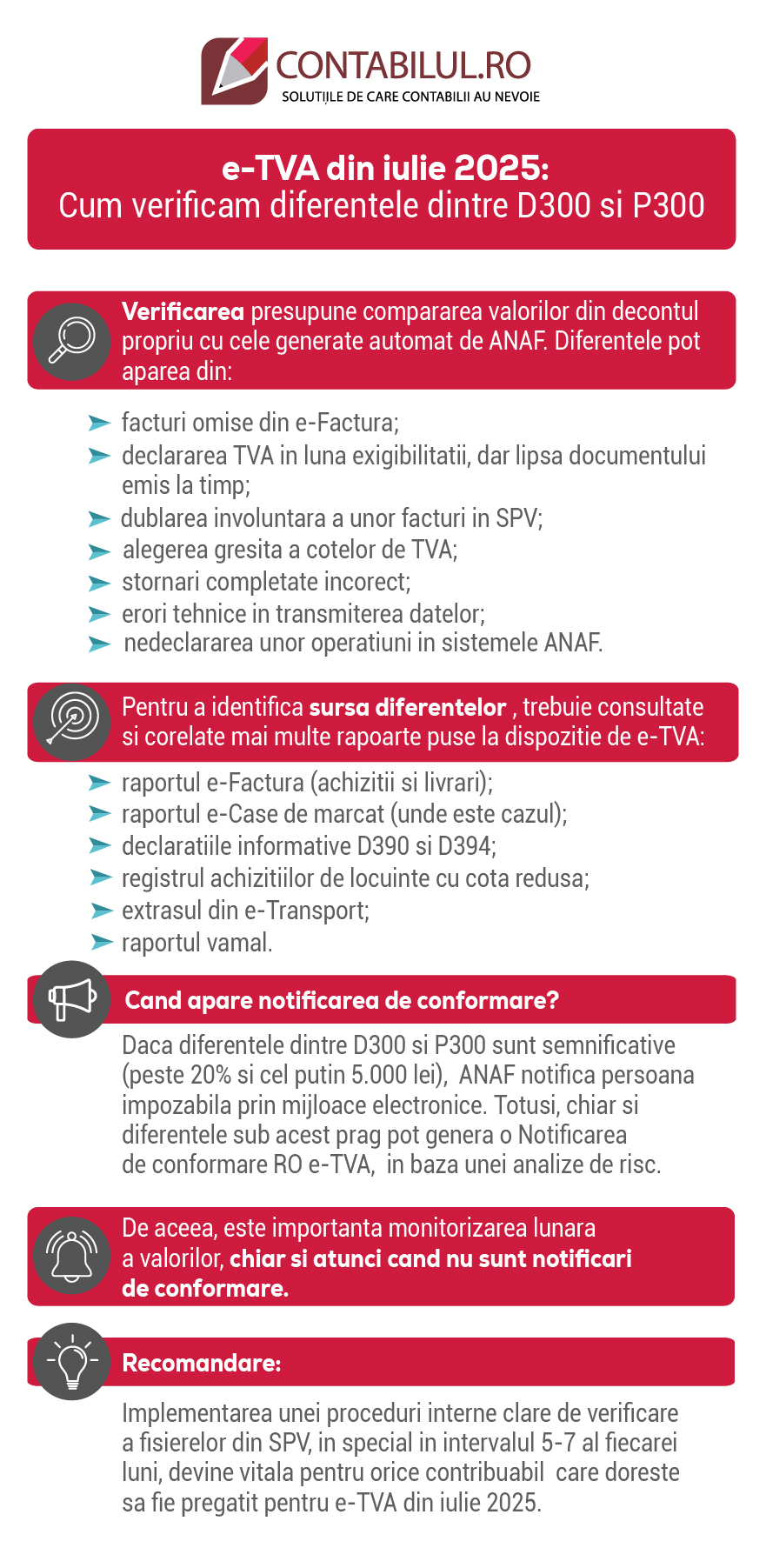

Copiaza Link-ul catre aceasta sectiune: Cum verificam diferentele dintre D300 si P300

Verificarea presupune compararea valorilor din decontul propriu cu cele generate automat de ANAF. Diferentele pot aparea din:

Pentru a identifica sursa diferentelor, trebuie consultate si corelate mai multe rapoarte puse la dispozitie de e-TVA:

Sistemul e-TVA explicat impecabil! Solutii clare pentru toate neclaritatile contabililor! Informatii la zi! Parcurgeti lucrarea e-TVA. Totul despre decontul precompletat de TVA! Contine procedura completa si exemple practice pentru implementarea si utilizarea eficienta a sistemului e-TVA in 2025!

Copiaza Link-ul catre aceasta sectiune: Cand apare notificarea de conformare?

Daca diferentele dintre D300 si P300 sunt semnificative (peste 20% si cel putin 5.000 lei), ANAF notifica persoana impozabila prin mijloace electronice, conform art. 5 alin. 1) din OUG 70/2024. Totusi, chiar si diferentele sub acest prag pot genera o Notificarea de conformare RO e-TVA, in baza unei analize de risc.

De aceea, este importanta monitorizarea lunara a valorilor, chiar si atunci cand nu sunt notificari de conformare.

Beneficiul major: evitarea amenzilor

O eroare frecventa este neincarcarea unei facturi in e-Factura, ceea ce atrage, o amenda de 15% din valoarea totala a facturii daca este descoperita de ANAF, conform art. 13 indice 2 alin. 2) din OUG 120/2021. Daca, insa, contribuabilul identifica problema din timp si incarca factura, chiar si cu intarziere, amenda este mai mica.

Acesta este, de fapt, unul dintre cele mai importante beneficii ale verificarii proactive: prevenirea amenzilor si remedierea situatiilor inainte ca autoritatile sa intervina.

Copiaza Link-ul catre aceasta sectiune: Concluzie

Implementarea unei proceduri interne clare de verificare a fisierelor din SPV, in special in intervalul 5-7 al fiecarei luni, devine vitala pentru orice contribuabil care doreste sa fie pregatit pentru e-TVA din iulie 2025. Cu cat acest mecanism este testat mai devreme, cu atat mai mari sunt sansele ca eventualele erori, diferente sau neconformitati sa fie corectate la timp, fara costuri suplimentare.

Acest nou sistem e-TVA este, in egala masura, o provocare si o oportunitate de a aduce un plus de rigoare si transparenta in activitatea fiscal-contabila.

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

Decontul precompletat e-TVA: Pasi pentru inrolarea in SPV, notificari si termenee-TVA: Model de Notificare de conformare, sanctiuni de la 1 iulie si ce obligatii avetiRO e-TVA: Ce se intampla de la 1 iulie 2025, probleme frecvente si solutiie-TVA din iulie 2025: Cum verificam diferentele dintre D300 si P300 [INFOGRAFIC]RO e-TVA: Ce obligatii aveti de la 1 iulie si ce sanctiuni riscati daca nu raspundeti la notificarea de conformareUltimele articole

MODEL de raspuns la Notificarea de conformare RO e-TVA: Studiu de caz pentru contabiliNotificarea de conformare RO e-TVA: Obligatii, sanctiuni aplicabile incepand cu 1 iulie 2025 si recomandarile specialistuluiRetrospectiva anului 2024 in materie de TVA4 aspecte cheie ale sistemului RO e-TVA in anul 2025Deconturi de TVA precompletate: Recomandarile specialistului privind sistemul e-TVAArticole similare

Noi ajustari fiscale in martie 2026: Modificari privind cesiunea partilor sociale, analiza de risc, RO E-TVA si accizeModificari importante la E-TVA si e-Factura: Ce trebuie sa stie contribuabiliiCe schimbari fiscale a adus 2026 pentru companii si persoane fizice: Ghid detaliat ANAFConferinta Nationala de Fiscalitate si Contabilitate, 10 martie 2026: Modificari fiscale explicate si sesiune de intrebari si raspunsuriDecontul precompletat RO E-TVA: Ce verifica ANAF, de ce apar diferente si ce sanctiuni se aplicaUltimele articole

Sarbatoreste cu Rentrop & Straton: Reduceri de pana la 75% si Transport gratuit la lucrarile de contabilitate si fiscalitateDiferente E-TVA: Ce trebuie sa faca destinatarul notificarii si care sunt sanctiunile pentru lipsa unui raspunsNotificarea de conformare RO E-TVA: MODEL actualizatATENTIE maxima la Decontari: Ce INTERZICE legea in mod explicit? Cazuri Practice detaliateDe ce a fost nevoie de modificarea decontului precompletat de TVAArticole similare

Notificarea de conformare RO e-TVA: MODEL actualizatDecontul precompletat e-TVA: Pasi pentru inrolarea in SPV, notificari si termenee-TVA: Obligatia de raspuns la Notificare s-a amanat pana la finalul anului 2025[VIDEO] e-TVA explicat cu Ionut Jinga: 14 intrebari esentiale si raspunsuri clareDiferente e-TVA si solutii la notificarile ANAF: Cum eviti amenzile de pana la 10.000 leiUltimele articole

Decontul precompletat si notificarile de conformare: Termene, obligatii de raspuns si primul decont vizate-TVA din iulie 2025: Cum verificam diferentele dintre D300 si P300 [INFOGRAFIC]e-TVA: Atentie la amenzile contraventionale in 2025!MODEL de raspuns la Notificarea de conformare RO e-TVA: Studiu de caz pentru contabiliNotificarea de conformare RO e-TVA: Obligatii, sanctiuni aplicabile incepand cu 1 iulie 2025 si recomandarile specialistului

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!