Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Potrivit prevederilor art. 7 din Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, persoanele juridice au obligatia sa efectueze inventarierea generala a elementelor de natura activelor, datoriilor si capitalurilor proprii detinute la inceputul activitatii, cel putin o data in cursul exercitiului financiar, precum si in cazul fuziunii, divizarii sau lichidarii si in alte situatii prevazute de lege.

Inventarierea se efectueaza potrivit prevederilor Ordinului ministrului finantelor publice nr. 2.861/2009, pentru aprobarea Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii.

De asemenea, sanctiunile pentru nerespectarea prevederilor legale referitoare la inventariere si intocmirea situatiilor financiare nu sunt deloc neglijabile.

Inventarierea si evaluarea elementelor de natura activelor, datoriilor si capitalurilor proprii se pot efectua atat cu salariati proprii, cat si de catre terti pe baza de contracte de prestari de servicii incheiate cu acestia. Vom prezenta in cele ce urmeaza ce este lista de inventariere si cum se completeaza, cine are obligatia semnarii documentului si vedea doua modele de liste de inventariere (cod 14-3-12 si cod 14-3-12/a).

Folositi cel mai bun ghid de inventariere a patrimoniului, conform Codului fiscal!

In lucrarea Manual de Inventariere gasiti noua procedura de inventariere, pas cu pas, impreuna cu setul complet de documente pe care trebuie sa le intocmiti!

Copiaza Link-ul catre aceasta sectiune: Ce este Lista de inventariere

Copiaza Link-ul catre aceasta sectiune: Ce este Lista de inventariere

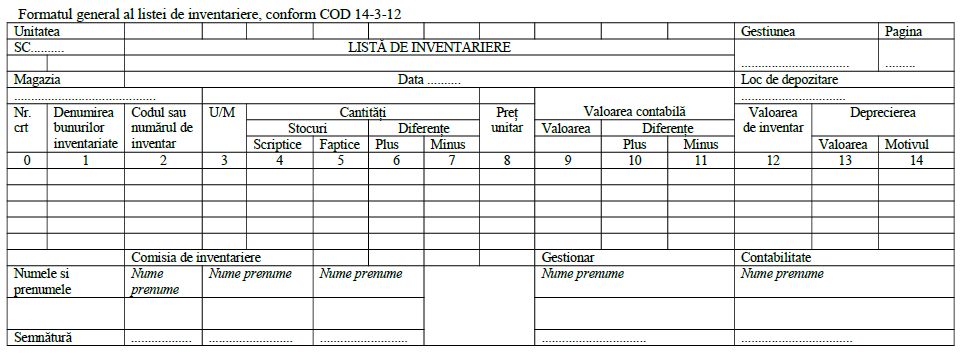

Lista de inventariere este un document (Cod 14-3-12 si 14-3-12/b) care cuprinde inscrierea tuturor elementelor patrimoniale de activ si de pasiv, grupate pe gestiuni si categorii de bunuri ale unitatii, eventual grupe sau subgrupe.

Modelul listei de inventariere este cel prevazut in Ordinul ministrului economiei si finantelor nr. 3.512/2008, cu modificarile si completarile ulterioare (Cod 14-3-12).

Listele de inventariere trebuie sa cuprinda toate elementele prevazute prin lege. Lista de inventariere constituie documentul justificativ pentru inregistrarea in evidenta magaziilor si in contabilitate a plusurilor si minusurilor constatate in urma inventarierii. Este documentul pentru stabilirea lipsurilor si plusurilor de bunuri, pentru determinarea ajustarilor pentru depreciere/pierdere de valoare, pentru intocmirea Registrului-Inventar.

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza lista de inventariere?

Completarea listelor de inventariere se efectueaza fie folosind sisteme informatice de prelucrare a datelor automat prin programul de prelucrare automata a datelor, fie prin inscrierea elementelor de active identificate, fara spatii libere si fara stersaturi.

Se intocmesc liste de inventariere distincte pentru:

- bunurile care nu apartin unitatii inventariate si apartin altor entitati primite in custodie, pentru prelucrare, leasing, inchiriate, in consignatie. Listele de inventariere pentru aceste bunuri cuprind si numarul si data actului de predare primire.

- bunurile de natura materiilor prime, materialelor, prefabricatelor, aflate in sectiile de productie si nesupuse prelucrarii la data inventarierii;

- bunurile depreciate, inutilizabile sau deteriorate fara miscare. Pentru acestea se intocmesc procese-verbale de constatare a cauzelor, identificare a persoanelor vinovate.

- investitiile puse in functiune total sau partial, carora nu li s-au intocmit formele de inregistrare ca imobilizari corporale;

- lucrarile de investitii care nu se mai executa, fiind sistate sau abandonate, cu mentionarea cauzelor sistarii sau abandonarii, aprobarea de sistare ori abandonare si masurile ce se propun in legatura cu aceste lucrari;

- bunurile aflate asupra angajatilor la data inventarierii (obiecte de inventar), cu specificarea in listele de inventariere a persoanelor care raspund de pastrarea lor;

- bunurile aflate in expeditie inventariate de entitatile furnizoare;

- bunurile achizitionate sau aflate in curs de aprovizionare inventariate de entitatea cumparatoare;

Cartea verde a Contabilitatii 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Operare SAGA Exemple practice si recomandari

- creantele si obligatiile incerte sau aflate in litigiu;

- lucrarile de modernizare nefinalizate sau de reparatii ale cladirilor, instalatiilor, masinilor, utilajelor, mijloacelor de transport si ale altor bunuri, cu specificarea in listele de inventariere a stadiului fizic al lucrarilor, si valoarea determinata potrivit costului de deviz si celui efectiv al lucrarilor executate.

Copiaza Link-ul catre aceasta sectiune: Cine semneaza lista de inventariere?

Materialele, obiectele de inventar, produsele finite si ambalajele se inscriu in listele de inventariere pe feluri, indicandu-se codul, unitatea de masura, unii indici calitativi (tarie alcoolica, grad de umiditate la cereale etc.).

Listele de inventariere astfel completate se semneaza de catre comisia de inventariere, gestionar si contabilitate.

Gestionarul semneaza fiecare fila, mentionand pe ultima fila a listei de inventariere ca toate cantitatile au fost stabilite in prezenta sa, ca bunurile respective se afla in pastrarea si raspunderea sa.

In cazul unei gestiuni colective, cu mai multe schimburi, listele de inventariere se semneaza de catre toti gestionarii, iar in cazul predarii-primirii gestiunii, acestea trebuie semnate atat de persoana care preda gestiunea, cat si de gestionarul care primeste gestiunea.

De asemenea, acesta mentioneaza daca are obiectii cu privire la modul de efectuare a inventarierii. In acest caz, comisia de inventariere este obligata sa analizeze obiectiile, iar concluziile la care a ajuns se vor mentiona la sfarsitul listelor de inventariere.

Listele de inventariere se semneaza pe fiecare fila de catre presedintele si membrii comisiei de inventariere, de catre gestionar, precum si de catre specialisti solicitati de catre presedintele comisiei de inventariere pentru participarea la identificarea bunurilor inventariate.

In cazul bunurilor primite in custodie si/sau consignatie, pentru prelucrare etc. se intocmeste in doua exemplare, iar copia se inainteaza unitatii in a carei evidenta se afla bunurile respective.

Listele de inventariere se transmit la compartimentul financiar-contabil, pentru calcularea diferentelor valorice si semnarea listei de inventariere privind exactitatea soldului scriptic, precum si pentru verificarea calculelor efectuate.

Listele de inventariere sunt prezentate si conducatorului compartimentului financiar-contabil si la compartimentul juridic, impreuna cu procesele-verbale cuprinzand cauzele degradarii sau deteriorarii bunurilor, inclusiv persoanele vinovate, precum si cu procesulverbal al rezultatelor inventarierii pentru avizarea propunerilor facute de catre comisia de inventariere.

Listele de inventariere purtand semnaturile persoanelor care le-au intocmit sau vizat dupa caz sunt prezentate administratorului, ordonatorului de credite impreuna cu procesulverbal al rezultatelor inventarierii, pentru a decide asupra solutionarii propunerilor facute.

Listele de inventariere cuprinzand bunurile apartinand tertilor se trimit acestora in termen de cel mult 15 zile lucratoare de la terminarea inventarierii, urmand ca proprietarul bunurilor sa comunice eventualele nepotriviri in termen de 5 zile lucratoare de la primirea listelor de inventariere.

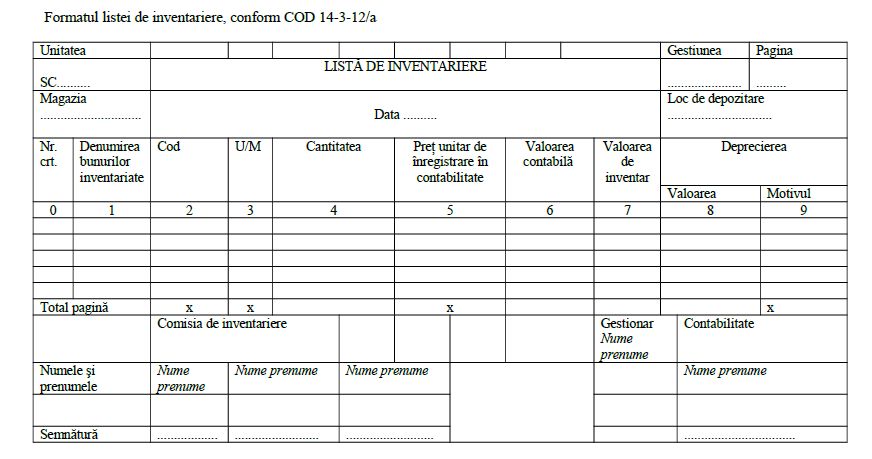

Copiaza Link-ul catre aceasta sectiune: Liste de inventariere pentru gestiunile global-valorice

Pentru gestiunile global-valorice, in cadrul comertului cu amanuntul se utilizeaza Lista de inventariere Cod 14-3-12/a din O.M.E.F. nr. 3.512/2008, cu modificarile si completarile ulterioare.

Aceste liste se intocmesc in doua exemplare la locurile de depozitare, pe gestiuni si conturi de materiale, marfuri si ambalaje si se semneaza de catre membrii comisiei de inventariere, de catre gestionar si contabilul care tine evidenta gestiunii. Evaluarea stocurilor faptice in listele de inventariere se face cu aceleasi preturi folosite la inregistrarea bunurilor in contabilitate.

Datele privind bunurile inventariate se inscriu in listele de inventariere imediat dupa determinarea cantitatilor inventariate, in ordinea in care ele au fost grupate, tinandu-se seama de dimensiunile si unitatile de masura cu care figureaza in evidenta de la locurile de depozitare si in contabilitate. In cazul in care inventarierea se efectueaza cu ocazia primirii-predarii gestiunii, listele de inventariere se intocmesc in trei exemplare, din care unul pentru gestionarul care a predat gestiunea.

Modul de completare a listelor de inventariere difera in functie de varianta aleasa de persoana juridica, fie prin completarea initiala de catre departamentul de contabilitate a datelor referitoare la gestiunea; locul de depozitare, numarul curent, denumirea bunurilor, inventariate, codul sau numarul de inventar, unitatea de masura, stocurile scriptice si pretul unitar si transmiterea listelor astfel completate catre comisia de inventariere, fie prin completarea initiala a datelor faptice de catre comisia de inventariere si transmiterea ulterioara la serviciul contabilitate pentru completarea datelor scriptice.

In situatia in care elementele de natura activelor sunt inventariate prin metode de identificare electronica (de exemplu: cititor de cod de bare etc.), iar datele sunt transmise direct in sistemul informatic, listele de inventar sunt editate direct din sistemul informatic. Se pot edita listele complete cu toate pozitiile inventariate sau numai acele pozitii, unde se constata diferente cantitative sau valorice.

In cazul in care se editeaza liste de inventariere care cuprind numai pozitiile la care se constata diferente cantitative sau valorice, listele complete de inventariere se pastreaza pe suport magnetic, pe durata legala de pastrare a documentelor.

Articole similare

Plusuri si minusuri de inventar neimputabile: Cand intervine ajustarea TVA?Ce trebuie sa stii despre LISTA DE INVENTARIERECe registre contabile sunt obligatorii pentru PFATVA neexigibil: 3 studii de caz care ajuta la intelegerea contabilitatiiAspecte fiscale si contabile pentru birou notarial. Analiza zileiUltimele articole

Comertul online in 2022 – TOT ce trebuie sa stii despre capcanele fiscaleProduse de birotica si papetarie utile pentru departamentul de contabilitateTrecerea de la platitor la neplatitor de TVA. Ce ajustari trebuie facute?Descarca noul ghid ANAF - Intocmirea si utilizarea principalelor documente financiar-contabile si raportarilor anualeArhivare documente: procedura, termene de pastrare pentru documente contabile si cadrul legal

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!