Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si completate astfel incat sa permita in orice moment identificarea si controlul operatiunilor contabile efectuate. Registrele de contabilitate se pot prezenta sub forma de registre, foi volante sau listari informatice, dupa caz.

Numerotarea paginilor registrelor se face in ordine crescatoare, iar volumele se numeroteaza in ordinea completarii lor.

Registrele contabile obligatorii pentru evidenta contabila in partida simpla si modelul acestora

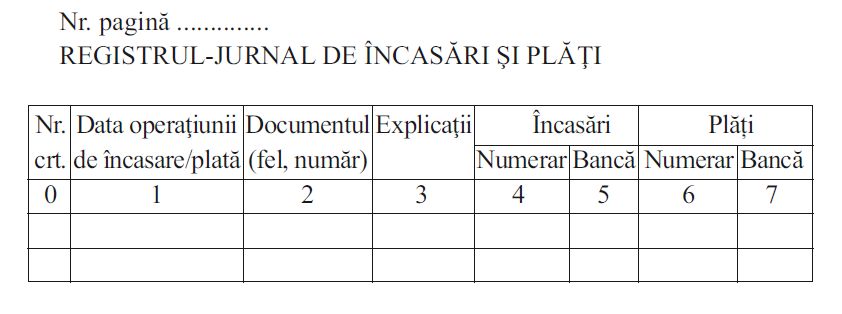

1. Registrul-jurnal de incasari si plati (cod 14-1-1/b)

Registrul-jurnal de incasari si plati se editeaza anual sau la cererea organului de control.

Registrul-jurnal de incasari si plati se arhiveaza impreuna cu documentele justificative care au stat la baza intocmirii acestuia.

Continutul minimal obligatoriu de informatii al Registrului-jurnal de incasari si plati este urmatorul:

– data efectuarii operatiunii de incasare/plata;

– denumirea si numarul documentului justificativ care sta la baza inre gistrarii operatiunii;

– explicatii privind natura operatiunii;

– suma incasata in numerar sau prin banca, ce rezulta din fiecare document justificativ;

Registrul de Evidenta Fiscala PFA

Cartea verde a contabilitatii 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

– suma platita in numerar sau prin banca, ce rezulta din fiecare document justificativ.

Modelul Registrului-jurnal de incasari si plati (cod 14-1-1/b) este urmatorul:

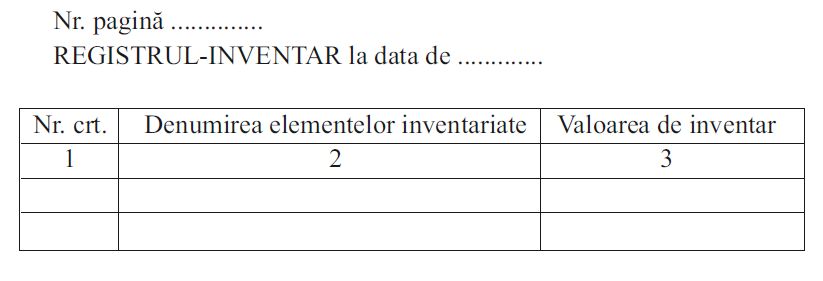

2. Registrul-inventar (cod 14-1-2/b)

Registrul-inventar se intocmeste de catre persoanele care conduc contabilitatea in partida simpla, intr-un exemplar.

Registrul-inventar se completeaza la inceputul activitatii, la sfarsitul exercitiului financiar, precum si cu ocazia incetarii activitatii.

Registrul-inventar se completeaza prin inscrierea tuturor elementelor inventariate, element cu element, sau prin preluarea totalurilor din listele de inventariere a elementelor grupate dupa natura lor, potrivit optiunii persoanei respective; in acest caz, listele de inventariere se anexeaza la Registrul-inventar.

In cazul incetarii activitatii, Registrul-inventar se completeaza cu valoarea elementelor inventariate faptic la acea data.

In coloana 1 se inscrie numarul curent al fiecarei operatiuni inregistrate in ordine cronologica.

In coloana 2 se inscriu elementele inventariate, fie element cu element, fie denumirea grupei de elemente inventariate, preluata din lista de inventariere.

In coloana 3 se inscrie valoarea de inventar reprezentata de:

– valoarea de intrare a elementelor patrimoniale inventariate, potrivit documentelor justificative, sau totalurile din listele de inventariere a elementelor patrimoniale grupate dupa natura lor;

– valoarea ramasa de incasat, respectiv de plata, rezultata in urma inven tarierii creantelor si a datoriilor.

In conditiile conducerii evidentei contabile in partida simpla cu ajutorul tehnicii de calcul, Registrul-inventar se editeaza anual sau la cererea organului de control.

Registrul-inventar se arhiveaza impreuna cu documentele justificative care au stat la baza intocmirii lui.

In aplicarea prevederilor art. 68 din Codul fiscal, toate bunurile, drepturile si obligatiile aferente desfasurarii activitatii se inscriu in Registrul-inventar si constituie patrimoniul afacerii.

Registrele contabile obligatorii pentru evidenta contabila in partida dubla si modelul acestora

Entitatile care aplica contabilitatea in partida dubla vor completa:

1. Registrul-jurnal (cod 14-1-1)

Registrul-jurnal (cod 14-1-1) este un document contabil obligatoriu in care se inregistreaza cronologic toate operatiunile economico-financiare efectuate de entitate.

Operatiunile de aceeasi natura, realizate in acelasi loc de activitate (atelier, sectie etc.), pot fi recapitulate intr-un document centralizator, denumit jurnal auxiliar, care sta la baza inregistrarii in Registrul-jurnal.

Entitatile pot utiliza jurnale auxiliare pentru: operatiunile de casa si ban ca, decontarile cu furnizorii, situatia incasarii-achitarii facturilor etc.

Inregistrarile din Registrul-jurnal trebuie sa cuprinda elemente cu privire la: felul, numarul si data documentului justificativ, explicatii privind operatiunile respective si colturile sintetice debitoare si creditoare in care s-au inregistrat sumele corespunzatoare operatiunilor efectuate.

Entitatile care utilizeaza jurnale auxiliare pot inregistra in Registrul-jurnal sumele centralizate pe conturi, preluate din aceste jurnale. Registrul-jurnal se editeaza la cererea organelor de control si pentru necesitatile entitatii.

Registrul-jurnal (cod 14-1-1) se utilizeaza pentru inregistrarea cronologica a tuturor operatiunilor economico-financiare consemnate in documentele justificative. Pentru operatiunile care nu au la baza documente justificative se intocmeste Nota de contabilitate (cod 14-6-2/A).

Notele de contabilitate au la baza note justificative, cum este cazul calculului amortizarii, sau note de calcul (impozit pe venit, contributii, TVA etc.) si se inregistreaza in mod cronologic in Registrul-jurnal.

Entitatile pot utiliza jurnale auxiliare pe feluri de operatiuni, cum sunt: operatiuni de casa si banca, operatiuni privind decontarile cu furnizorii, situatia incasarii-achitarii facturilor, operatiuni privind salariile si contributia pentru asigurari sociale, protectia sociala a somerilor si asigurarile de sanatate, alte operatiuni.

Lunar sau la alta perioada prevazuta de lege, in fiecare jurnal auxiliar se stabilesc totalurile sumelor debitoare sau creditoare inregistrate in cursul lunii (perioadei), totaluri care se inscriu in Registrul-jurnal.

Contabilitatea analitica se poate tine fie direct pe aceste jurnale (pentru unele conturi), fie cu ajutorul altor formulare comune (fisa de cont analitic pentru valori materiale, fisa de cont pentru operatiuni diverse etc.) sau specifice, folosite in acest scop.

Inregistrarile in jurnale se fac in mod cronologic in tot cursul lunii (perioadei) sau numai la sfarsitul lunii (perioadei), fie direct pe baza documentelor justificative, fie pe baza documentelor centralizatoare intocmite pentru operatiunile aferente lunii (perioadei) respective, care sunt consemnate cronologic in acestea.

Asadar, Registrul-jurnal se intocmeste lunar prin inregistrarea cronologica a documentelor financiar-contabile in care se reflecta miscarea elementelor de natura activelor, datoriilor si capitalurilor proprii ale entitatii.

In cazul in care o entitate are subunitati dispersate teritorial care conduc contabilitatea pana la balanta de verificare, Registrul-jurnal se intocmeste de catre subunitati.

Numerotarea paginilor registrului se face in ordine crescatoare, iar volumele se numeroteaza in ordinea completarii lor.

In conditiile conducerii contabilitatii cu ajutorul sistemelor informatice de prelucrare automata a datelor, fiecare operatiune economico-financiara se inregistreaza prin articole contabile, in mod cronologic, dupa data de intocmire sau de intrare a documentelor in entitate.

In cazul in care entitatea foloseste jurnale auxiliare, in Registrul-jurnal se poate trece totalul lunar al fiecaruia.

.jpg)

In coloana 1 se inscrie numarul curent al operatiunilor inregistrate incepand de la 1 ianuarie, sau de la inceputul activitatii, pana la sfarsitul exer citiului financiar, sau incetarea activitatii.

In coloana 2 se trece data (anul, luna, ziua) cand se efectueaza inregistrarea in registru.

In coloana 3 se trece felul, numarul si data documentului justificativ care sta la baza operatiunilor economice (factura, chitanta etc.) sau ale jurnalului auxiliar (jurnalul privind operatiunile de casa si banca, jurnalul decontarilor cu furnizorii etc.).

In coloana 4 se inscriu explicatiile in legatura cu operatiunea respectiva. Aceasta coloana se completeaza numai atunci cand este cazul.

In coloanele 5 si 6 se trece simbolul conturilor debitoare si, respectiv, creditoare.

In coloanele 7 si 8 se trec sumele totale, debitoare si creditoare din documentul justificativ.

Sumele debitoare si sumele creditoare se totalizeaza lunar.

Registrul-jurnal se editeaza la cererea organelor de control si pentru necesitatile entitatii.

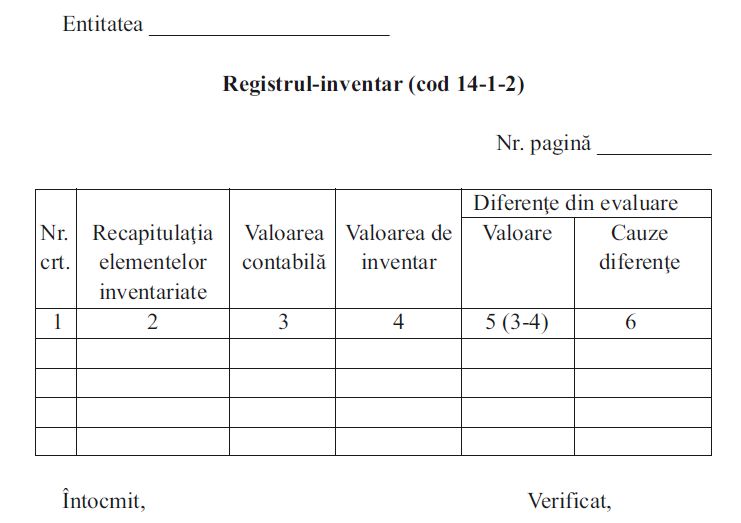

2. Registrul-inventar (cod 14-1-2)

Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu in care se inregistreaza elementele de natura activelor, datoriilor si capitalurilor proprii, grupate in functie de natura lor, inventariate de entitate, potrivit legii.

Registrul-inventar se intocmeste la inceputul activitatii, la sfarsitul exercitiului financiar sau cu ocazia incetarii activitatii, fara stersaturi si fara spatii libere, pe baza datelor cuprinse in listele de inventariere si, respectiv, in procesele-verbale de inventariere a elementelor de natura activelor, datoriilor si capitalurilor proprii, prin gruparea acestora pe conturi sau grupe de conturi, dupa caz.

Registrul-inventar se completeaza pe baza inventarierii faptice a fiecarui cont de activ si de pasiv. Elementele de natura activelor, datoriilor si capitalurilor proprii inscrise in Registrul-inventar au la baza listele de inventariere sau alte documente care justifica natura acestor elemente existente la sfarsitul exercitiului financiar.

In cazul in care inventarierea are loc pe parcursul anului, in Registrul-inventar se inregistreaza soldurile existente la data inventarierii, la care se adauga rulajele intrarilor si se scad rulajele iesirilor de la data inventarierii pana la data incheierii exercitiului financiar.

In coloana 1 se inscrie numarul curent al operatiunilor inregistrate in ordine cronologica, de la deschiderea registrului pana la sfarsitul exercitiului financiar, sau incetarea activitatii.

In coloana 2 vor fi recapitulate elementele inventariate, detaliat pe fie care cont de activ si de pasiv, conturile de valori materiale putand fi defalcate pe gestiuni.

In coloana 3 se inscrie valoarea contabila a elementelor inventariate. Valoarea contabila a unui activ este valoarea la care acesta este recunoscut dupa ce se deduc amortizarea acumulata, pentru activele amortizabile si ajustarile acumulate din depreciere sau pierdere de valoare.

In coloana 4 se inscrie valoarea de inventar a elementelor de natura activelor, datoriilor si capitalurilor proprii, stabilite cu ocazia evaluarii la inventariere (pe baza listelor de inventariere si a proceselor-verbale de inventariere).

In coloana 5 se trec diferentele din evaluare, calculate ca diferente intre valoarea contabila si valoarea de inventar.

In coloana 6 se mentioneaza cauzele diferentelor (deprecieri, dezmembrari, dezasortari, calamitati, terti neidentificati etc.).

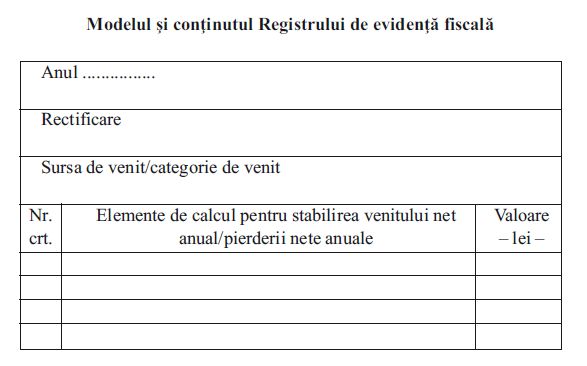

3. Registrul de evidenta fiscala

Contribuabilii pentru care venitul anual se determina in sistem real vor trebui sa completeze in mod obligatoriu Registrul de evidenta fiscala, in vederea stabilirii venitului net anual, chiar daca sunt scutiti de impozit ca urmare a incadrarii in grad de handicap grav sau accentuat (art. 60 lit. a) si d) din Codul fiscal).

Contribuabilii care desfasoara activitati pentru care venitul net se determina pe baza de norme de venit au obligatia sa completeze numai partea referitoare la venituri din Registrul de evidenta fiscala.

Contribuabilii care realizeaza venituri din drepturi de proprietate intelectuala pot completa Registrul de evidenta fiscala numai pentru partea referitoare la venituri sau isi pot indeplini obligatiile declarative direct pe baza documentelor emise de platitorul de venit.

Contribuabilii care realizeaza venituri din drepturi de proprietate intelectuala si care au optat pentru stabilirea impozitului ca impozit final, potrivit prevederilor art. 73 din Codul fiscal, nu au obligatia de completare a Registrului de evidenta fiscala.

In cazul in care activitatea se desfasoara in cadrul unei asocieri, obligatiile referitoare la Registrul de evidenta fiscala ii revin asociatului desemnat care raspunde pentru indeplinirea obligatiilor asociatiei fata de autoritatile publice.

Modelul si continutul Registrului de evidenta fiscala au fost publicate in O.M.F.P. nr. 3.254/2017 privind Registrul de evidenta fiscala pentru persoanele fizice, contribuabili potrivit Titlului IV din Legea nr. 227/2015 privind Codul fiscal.

Registrul de evidenta fiscala are ca scop inscrierea informatiilor care stau la baza determinarii venitului net anual/pierderii nete anuale cuprins/cuprinse in Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (formularul 212).

Cum se completeaza Registrul de evidenta fiscala

– Se completeaza anual cu totalul veniturilor si totalul cheltuielilor efectuate in scopul realizarii acestora, in anul curent, pentru intreaga perioada de activitate desfasurata in anul fiscal precedent, pana la data depunerii Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (formularul 212), respectiv data de 25 mai inclusiv a anului urmator celui de realizare a castigului net anual/pierderii nete anuale.

– Se completeaza astfel incat sa permita identificarea si controlul operatiunilor efectuate pentru determinarea venitului net anual/pierderii anuale, care trebuie sa corespunda cu cele inscrise in Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (formularul 212).

– In cazul in care contribuabilul are mai multe surse, registrul se tine pe fiecare sursa din cadrul fiecarei categorii de venit, astfel incat inregistrarea venitului brut si evidentierea cheltuielilor deductibile anual sa corespunda cu cele inscrise in Declaratia privind venitul realizat din Romania.

– Detalierea elementelor de calcul pentru stabilirea venitului net anual/pierderii nete anuale evidentiate in Registrul de evidenta fiscala se efectueaza in functie de necesitatile proprii ale acestuia si de specificul activitatii.

– Contribuabilii pot tine Registrul de evidenta fiscala in forma scrisa sau electronica, cu respectarea modelului si continutului prevazute in anexa nr. 1 la ordin.

– Se intocmeste intr-un singur exemplar de catre contribuabili, fara a se lasa randuri libere, completandu-se cate o fila din modelul prevazut in anexa nr. 1 la ordin, dupa caz, pentru fiecare sursa din cadrul fiecarei categorii de venit.

– Se modifica ori de cate ori se constata diferente cu privire la veniturile si/sau cheltuielile inregistrate initial, pana la data depunerii declaratiei rectificative.

– Se pastreaza la domiciliul fiscal al contribuabilului/sediul asocierii, fie in forma scrisa, fie in format electronic.

– Nu se inregistreaza in Registrul de evidenta fiscala si nu sunt cheltuieli deductibile:

– cheltuielile care depasesc limitele prevazute la art. 68 alin. (5) din Codul fiscal;

– cheltuielile efectuate in conditiile prevazute la art. 68 alin. (7) din Codul fiscal;

– cheltuielile reprezentand contributii sociale obligatorii potrivit legii, datorate de contribuabil in limitele stabilite potrivit prevederi lor Titlului V Contributii sociale obligatorii (ex. CASS 10%);

– taxa pe valoarea adaugata dedusa potrivit regulilor prevazute in Titlul VII din Codul fiscal.

In Anexa nr. 1 si Anexa nr. 2 din O.M.F.P. nr. 3.254/2017 privind Regis trul de evidenta fiscala pentru persoanele fizice sunt prezentate modelul si continutul Registrului de evidenta fiscala si caracteristicile de tiparire, utilizare si pastrare, ale acestuia.

Creat special pentru rezolvarea problemelor practice cu care se confrunta contribuabilul in teren, ghidul Cartea Verde a PFA. Contabilitatea si obligatiile fiscale descrie, pas cu pas, traseul actiunilor legale de parcurs:

- juridic: inregistrarea/modificarea/radierea juridica si/sau fiscala

- contabil: conducerea contabilitatii – documente de intocmit, registre

- fiscal: calculul obligatiilor fiscale, declaratia unica anuala.