Agentia Nationala de Administrare Fiscala (ANAF) pregateste un nou formular pentru firmele care vor renunta la aplicarea optionala a mecanismului platii defalcate a TVA, cele care vor dori sa aplice sistemul TVA split optional, precum si societatile care vor fi obligate sa treaca la acest mecanism de plata a taxei. Acestea trebuie sa completeze si sa depuna un nou formular la ANAF.

Modificari in ceea ce priveste split TVA in 2018

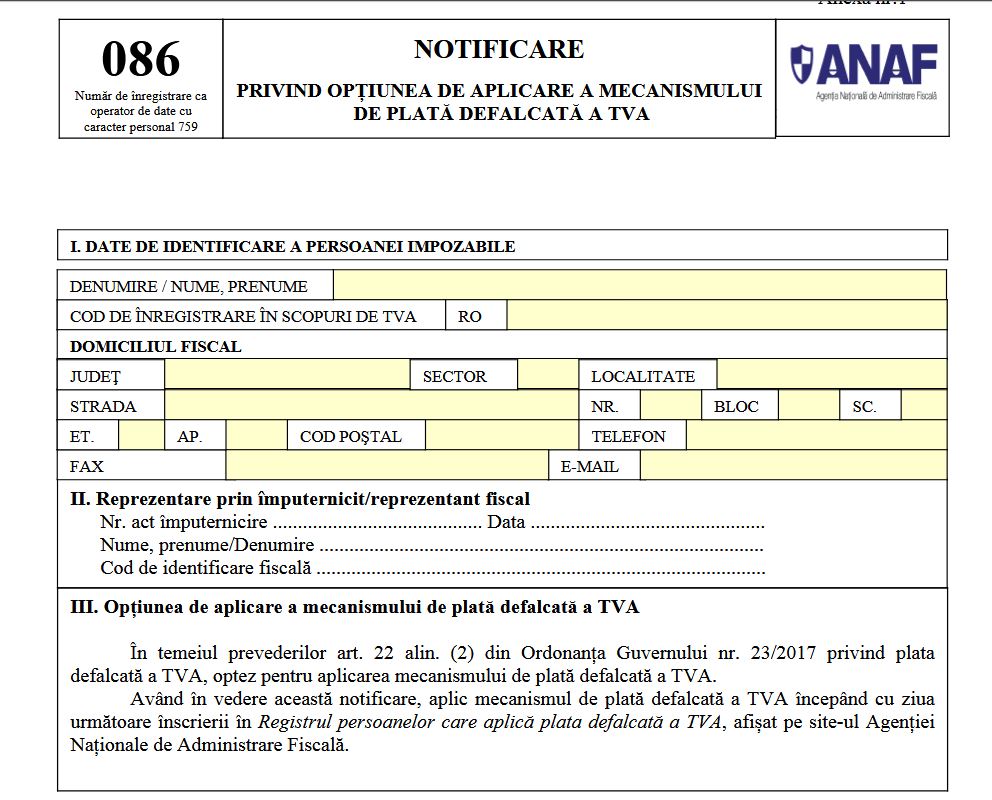

ANAF vrea astfel sa modifice actualul formular 086 si sa-l redenumeasca "Notificare privind aplicarea/renuntarea la aplicarea mecanismului de plata defalcata a TVA".

Modificarile la formular si la proceduri se opereaza pentru ca Legea nr.275/2017 a modificat sistemul Split TVA institut initial de Guvern prin Ordonanta 23/2017.

Conform startupcafe.ro, principalele modificari aduse de lege sunt urmatoarele:

- Incepand cu data de 1 ianuarie 2018, aplicarea mecanismului platii defalcate a TVA devine obligatorie doar pentru persoanele inregistrate in scopuri de TVA care inregistreaza obligatii fiscale restante reprezentand TVA peste un anumit cuantum sau se afla sub incidenta legislatiei nationale privind procedurile de prevenire a insolventei si de insolventa. Celelalte persoane impozabile inregistrate in scopuri de TVA pot opta pentru plata defalcata a TVA, fiind obligate sa notifice organul fiscal competent in acest sens.

- Pentru persoanele inregistrate in scopuri de TVA care intra sub incidenta legislatiei privind procedurile de prevenire a insolventei si de insolventa, dupa 31 decembrie 2017, obligatia de a notifica organului fiscal competent aplicarea platii defalcate a TVA, pana la data de 1 a lunii urmatoare celei in care acestia au intrat sub incidenta legislatiei privind procedurile de prevenire a insolventei si de insolventa.

Operare SAGA Exemple practice si recomandari

Ghid complet Impozitul pe venit si contributiile sociale

Consilier Taxe si Impozite pentru Contabili 12 actualizari

- S-au stabilit si conditiile in care persoanele impozabile, care au aplicat mecanismul platii defalcate a TVA, fie optional, fie in mod obligatoriu, pot renunta la aplicarea acestui mecanism.

Formularul se completeaza si se depune de persoanele impozabile inregistrate in scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, care opteaza pentru aplicarea optionala a mecanismului de plata defalcata a TVA, in perioada 1 octombrie 2017 - 31 decembrie 2017, in conditiile prevazute de art. 22 alin. (2) din Ordonanta Guvernului nr. 23/2017 privind plata defalcata a TVA.

Consultati tot formularul propus de ANAF in ceea ce priveste split TVA aici. >>