Persoanele care au beneficiat anul trecut de vouchere pentru biciclete de la Primaria Capitalei vor fi obligate sa plateasca impozit de 10% si sa completeze Declaratia unica, potrivit unui raspuns oferit de reprezentantii ANAF pentru contabilul.ro.

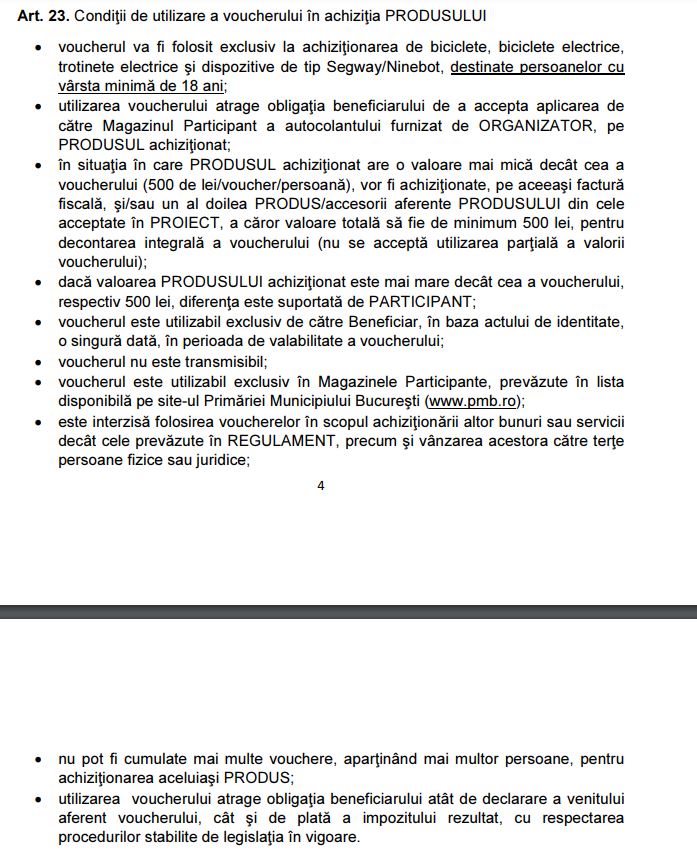

Va prezentam mai jos conditiile de utilizare a voucherului, informatii de care putine persoane au stiut la achizitionarea voucherului.

Raspunsul ANAF

Referitor la obligatiile declarative si de plata aferente veniturilor sub forma voucherelor pentru biciclete acordate de catre Primaria municipiului Bucuresti in anul 2018, ANAF ne-a comunicat urmatoarele:

“Veniturile sub forma voucherelor pentru biciclete se incadreaza in categoria veniturilor din alte surse care se declara si se impoziteaza prin depunerea declaratiei unice de catre beneficiarul veniturilor (persoana fizica), in anul urmator celui de realizare a venitului. Astfel, pentru veniturile de aceasta natura obtinute in anul 2018, persoana fizica are obligatia depunerii declaratiei unice in anul 2019, prin completarea Capitolului I - Date privind impozitul pe veniturile realizate si contributiile sociale datorate in anul 2018 - Sectiunea 1 - Date privind impozitul pe veniturile realizate din Romania in anul 2018.

Totodata, precizam ca, in cazul veniturilor realizate sub forma voucherelor pentru biciclete se vor aplica in mod corespunzator si prevederile Titlului V „Contributii sociale obligatorii” din Legea nr. 227/2015 privind Codul fiscal cu modificarile si completarile ulterioare.

Mentionam ca Ministerul Finantelor Publice a instiintat Primaria Capitalei, inca din 2017, cu privire la regimul fiscal aplicabil acestor vouchere.

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghidul Practic al Monografiilor Contabile 2026

Marea Carte Verde a Monografiilor Contabile 2026

“Pentru a veni in sprijinul contribuabililor care trebuie sa-si indeplineasca obligatiile fiscale, Ministerul Finantelor Publice, prin Agentia Nationala de Administrare Fiscala pune la dispozitia acestora calculatoare in sistem self service, in vederea accesarii serviciilor electronice oferite. La cerere, contribuabilii pot fi indrumati direct de catre inspectorii fiscali", incheie ANAF.

Valoarea voucherelor pentru biciclete a fost de 500 de lei, asa ca impozitul datorat este de 50 de lei. Nedepunerea Declaratiei unice se sanctioneaza cu amenda intre 50 de lei si 500 de lei.