Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Update 9 iulie 2026: Ministerul Finantelor a actualizat cadrul legislativ privind Registrul de evidenta fiscala pentru contribuabilii platitori de impozit pe profit, prin OMF nr. 808/2026, publicat in Monitorul Oficial nr. 556 din 7 iulie 2026. Noul act normativ inlocuieste vechiul Ordin nr. 870/2005 si urmareste simplificarea si digitalizarea utilizarii registrului, prin eliminarea unor proceduri administrative devenite depasite.

Registrul de evidenta fiscala va putea fi tinut atat in forma scrisa, cat si in forma electronica, pe baza unui model actualizat, adaptat modificarilor legislative si practicilor curente. Totodata, ordinul stabileste noul model si continut al registrului si elimina obligatiile privind tiparirea si procurarea acestuia potrivit vechilor reguli, oferind contribuabililor o flexibilitate mai mare in organizarea evidentei fiscale.

„Actualizam o regula veche de peste 20 de ani si o aducem intr-o forma mai clara, mai simpla si mai apropiata de modul in care functioneaza astazi companiile. Registrul de evidenta fiscala este un instrument tehnic important pentru calculul impozitului pe profit, dar acest lucru nu inseamna ca trebuie sa ramana blocat in proceduri rigide sau in formate depasite. Permiterea completarii registrului si in format electronic reduce birocratia, costurile administrative si timpul pierdut de contribuabili cu obligatii de conformare. Mediul de afaceri are nevoie de reguli clare, formulare mai usor de aplicat si mai putina ambiguitate in relatia cu administratia fiscala. Digitalizarea nu trebuie sa ramana un concept abstract, ci trebuie sa se vada in proceduri concrete, in documente mai simple si in interactiuni mai firesti cu statul”, a declarat Alexandru Nazare, ministrul Finantelor.

Copiaza Link-ul catre aceasta sectiune: Cadrul de reglementare

Copiaza Link-ul catre aceasta sectiune: Cadrul de reglementare

In conformitate cu prevederile art. 19 alin. (7) din Legea nr. 227/2015 privind Codul fiscal, contribuabilii sunt obligati sa evidentieze in registrul de evidenta fiscala veniturile impozabile si cheltuielile efectuate in scopul desfasurarii activitatii economice, in vederea determinarii rezultatului fiscal.

Potrivit Normelor metodologice de aplicare a Codului fiscal (HG nr. 1/2016), registrul poate fi tinut in forma scrisa sau electronica, cu respectarea regulilor privind prelucrarea electronica a datelor. In acesta se inscriu veniturile si cheltuielile relevante, inclusiv elemente neimpozabile, deduceri fiscale, cheltuieli nedeductibile si alte informatii utilizate la calculul rezultatului fiscal.

Evidentierea se realizeaza pe natura economica, prin totalizare trimestriala si/sau anuala, dupa caz.

Lucrarea >> Registrul de Evidenta Fiscala PFA << prezinta si analizeaza toate noutatile din domeniu. In plus, contine exemple practice de calcule. Totul ca sa va fie cat mai usor sa intelegeti si sa aplicati corect cerintele legii. Detalii aici >>

Copiaza Link-ul catre aceasta sectiune: Principalele prevederi ale OMF nr. 808/2026

OMF nr. 808/2026 prevede, in principal:

Copiaza Link-ul catre aceasta sectiune: Ce se modifica

Pe scurt, modificarile simplifica regimul registrului, prin eliminarea procedurilor de tiparire, achizitie si autorizare, oferind mai multa flexibilitate in utilizarea acestuia, inclusiv in format electronic sau scris.

Copiaza Link-ul catre aceasta sectiune: Ce se inscrie in REF

In Registrul de evidenta fiscala se inscriu, in ordine cronologica, informatiile care au stat la baza determinarii rezultatului fiscal pozitiv sau negativ si a calculului impozitului pe profit cuprins in declaratiile privind obligatiile de plata a impozitului pe profit.

Copiaza Link-ul catre aceasta sectiune: Ce NU se inregistreaza in Registrul de evidenta fiscala?

• aporturile in numerar sau echivalentul in lei al aporturilor in natura facute la inceperea unei activitati sau in cursul desfasurarii acesteia;

• sumele primite sub forma de credite bancare sau de imprumuturi de la persoane fizice sau juridice;

• sumele primite ca despagubiri;

• sumele sau bunurile primite sub forma de sponsorizari si mecenat, conform legii, sau donatii.

• TVA dedusa potrivit regulilor prevazute in titlul VII "Taxa pe valoarea adaugata"

In cazul unei PFA inregistrata in scopuri de TVA conform art. 316 din Codul fiscal, TVA dedusa potrivit regulilor prevazute in titlul VII "Taxa pe valoarea adaugata" din Codul fiscal, nu reprezinta cheltuiala si nu se inregistreaza in Registrul de evidenta fiscala.

In cazul unei PFA neinregistrata in scopuri de TVA, taxa pe valoarea adaugata platita la achizitia unui bun ori a unui serviciu se include in costul bunului sau serviciului achizitionat. Astfel, TVA achitata devine cheltuiala si se inregistreaza in Registrul de evidenta fiscala.

Copiaza Link-ul catre aceasta sectiune: Completare REF

Registrul de evidenta fiscala se completeaza trimestrial si/sau anual, precum si pentru orice alta perioada impozabila, dupa caz, astfel incat sa permita identificarea si controlul operatiunilor efectuate pentru determinarea rezultatului fiscal pozitiv sau negativ si pentru calculul impozitului pe profit cuprins in declaratiile privind obligatiile de plata a impozitului pe profit.

REF vizeaza toti contribuabilii pentru care determinarea venitului anual se efectueaza in sistem real, iar completarea lui corecta are o importanta majora, el fiind documentul in baza caruia contribuabilul persoana fizica se autoimpune, atat pentru impozit, cat si pentru contributii. Click aici pentru informatii complete despre intocmirea corecta a acestui document! Veti avea un Registru impecabil, actualizat!

Copiaza Link-ul catre aceasta sectiune: Modalitatea de pastrare - scrisa sau electronica

Registrul de evidenta fiscala se tine in forma scrisa sau electronica.

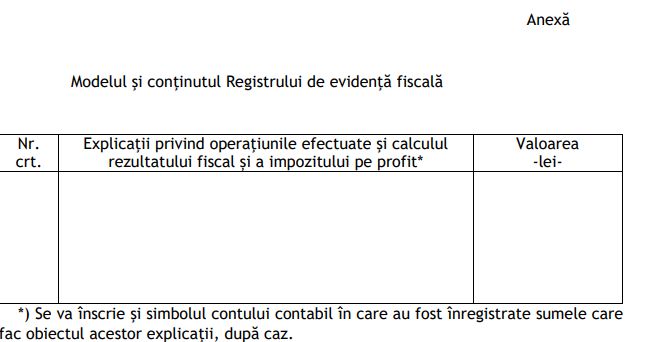

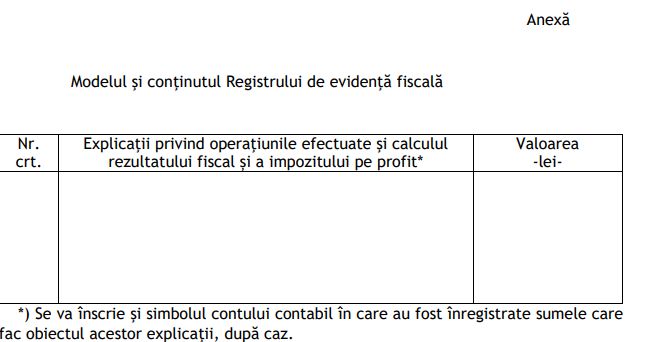

Contribuabilii inregistrati ca platitori de impozit pe profit care intocmesc Registrului de evidenta fiscala, in forma scrisa sau electronica, trebuie sa respecte modelul si continutul acestuia prevazute in anexa.

Prin aceasta actualizare, Ministerul Finantelor continua directia de simplificare si digitalizare a relatiei dintre contribuabili si administratia fiscala. Masura are caracter tehnic si administrativ si vizeaza simplificarea modului de tinere a evidentei fiscale, fara a modifica regulile de fond privind calculul impozitului pe profit. Obiectivul este ca informatiile necesare determinarii rezultatului fiscal sa fie organizate mai clar, intr-un format adaptat atat contribuabililor, cat si nevoilor de administrare fiscala.

Copiaza Link-ul catre aceasta sectiune: Registre contabile si Registrul de evidenta fiscala generate din SAGA - Studiu de caz

Intrebare: "O SRL, platitoare de impozit pe profit, este obligat sa completeze de mana registrul jurnal daca acesta este listat la dosarul fiecarei luni? Dar registrul inventar la sfarsit de an, daca se listeaza din SAGA? Aceeasi intrebare pentru registrul de evidenta fiscala, care se listeaza din SAGA si se ataseaza la fiecare declaratie 100."

Raspuns: In opinia mea, nu exista obligatie de completare de mana, daca registrele sunt generate/listate din SAGA si indeplinesc cerintele legale de continut, ordine, identificare, arhivare si prezentare la control.

1. Registrul-jurnal

Pentru Registrul-jurnal, obligatia legala este de intocmire si tinere a registrului, nu de completare manuala.

Baza este Legea contabilitatii nr. 82/1991, care prevede, la art.20 ca registrele de contabilitate obligatorii sunt Registrul-jurnal, Registrul-inventar si Cartea mare, iar intocmirea, editarea si pastrarea acestora se fac conform normelor Ministerului Finantelor.

Iar art. 21 prevede:

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si astfel completate incat sa permita, in orice moment, identificarea si controlul operatiunilor contabile efectuate.

Norma detaliata este OMFP nr. 2634/2015. La pct. 44, se prevede:

Potrivit prevederilor legii contabilitatii, registrele de contabilitate obligatorii sunt: Registrul-jurnal (cod 14-1-1), Registrul-inventar (cod 14-1-2) si Cartea mare (cod 14-1-3).

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si completate astfel incat sa permita in orice moment identificarea si controlul operatiunilor contabile efectuate.

Registrele de contabilitate se pot prezenta sub forma de registre, foi volante sau listari informatice, dupa caz.

Numerotarea paginilor registrelor se face in ordine crescatoare, iar volumele se numeroteaza in ordinea completarii lor.

Prin urmare, daca Registrul-jurnal este generat din SAGA si este listat la dosarul fiecarei luni, nu trebuie transcris de mana intr-un registru tipizat.

Listarea informatica este o forma admisa de norma. Conditia este ca Registrul-jurnal listat sa contina elementele cerute de OMFP 2634/2015: operatiunile in ordine cronologica, documentul justificativ fel, numar, data explicatia operatiunii si conturile sintetice debitoare/creditoare.

Ordinul prevede, la pct.45 si ca Registrul-jurnal se editeaza la cererea organelor de control si pentru necesitatile entitatii.

Deci, Registrul-jurnal listat lunar din SAGA este suficient ca forma de tinere a registrului, daca este complet, cronologic, numerotat/ordonat si arhivat. Nu exista obligatie distincta de completare de mana.

2. Registrul-inventar

Pentru Registrul-inventar, raspunsul este tot nu, nu trebuie completat de mana, dar aici trebuie facuta o distinctie importanta: listarea din SAGA acopera forma registrului, nu inlocuieste inventarierea.

OMFP nr. 2634/2015 prevede la pct.46.

Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu in care se inregistreaza elementele de natura activelor, datoriilor si capitalurilor proprii, grupate in functie de natura lor, inventariate de entitate, potrivit legii.

Registrul-inventar se completeaza pe baza inventarierii faptice a fiecarui cont de activ si de pasiv. Elementele de natura activelor, datoriilor si capitalurilor proprii inscrise in Registrul-inventar au la baza listele de inventariere sau alte documente care justifica natura acestor elemente existente la sfarsitul exercitiului financiar.

In cazul in care inventarierea are loc pe parcursul anului, in Registrul-inventar se inregistreaza soldurile existente la data inventarierii, la care se adauga rulajele intrarilor si se scad rulajele iesirilor de la data inventarierii pana la data incheierii exercitiului financiar.

Deci, daca la sfarsit de an se listeaza Registrul-inventar din SAGA, nu este necesara completarea lui de mana, dar trebuie sa existe suportul inventarierii: decizie de inventariere, comisie, liste de inventariere, procese-verbale, confirmari de solduri, situatii pentru creante/datorii, casa, banca, stocuri, mijloace fixe etc.

Prin urmare, Registrul-inventar poate fi listat din SAGA, fara completare manuala, dar listarea trebuie sa fie rezultatul inventarierii anuale, nu doar o preluare formala a soldurilor din balanta.

3. Registrul de evidenta fiscala

Pentru Registrul de evidenta fiscala, regimul este fiscal, nu contabil. Pentru un SRL platitor de impozit pe profit, registrul este obligatoriu, dar nici aici nu rezulta obligatia de completare de mana.

Ordinul MFP nr. 870/2005, la art. 1 prevede ca persoanele inregistrate ca platitori de impozit pe profit sunt obligate sa intocmeasca Registrul de evidenta fiscala.

Un aspect : pentru Registrul de evidenta fiscala, Ordinul MFP nr. 870/2005 ramane relevant pentru obligatia de intocmire, scop, continut si corelarea cu declaratia, insa forma electronica se fundamenteza in principal pe prevederile din Codul fiscal art. 19 alin. (7) si pe pct. 8 din Normele metodologice

Art. 3 6 din Ordinul 870/2005 prevad:

Articolul 3

Informatiile din Registrul de evidenta fiscala vor fi inregistrate in ordine cronologica si vor corespunde cu operatiunile fiscale si cu datele privind impozitul pe profit din declaratia privind obligatiile de plata la bugetul general consolidat.

Articolul 4

Operatiunile inregistrate in Registrul de evidenta fiscala sunt la latitudinea contribuabilului, in functie de specificul activitatii si de necesitatile proprii ale acestuia.

Articolul 5

Registrul de evidenta fiscala se utilizeaza in stricta concordanta cu destinatia acestuia si se completeaza astfel incat sa permita in orice moment identificarea si controlul operatiunilor efectuate pentru determinarea impozitului pe profit cuprins in declaratia privind obligatiile de plata la bugetul general consolidat.

Articolul 6

Impozitul pe profit calculat si inscris in Registrul de evidenta fiscala va fi identic cu cel inscris in declaratia privind obligatiile de plata la bugetul general consolidat.

Iar in Ordinul 870/2005, la art. 12 alin.1 , prevede si posibilitatea tinerii Registrului de evidenta fiscala in forma electronica, cu respectarea modelului si continutului prevazute de ordin.

(1) Prin derogare de la prevederile art. 1 alin. (1), contribuabilii inregistrati ca platitori de impozit pe profit pot tine Registrul de evidenta fiscala in forma electronica, cu respectarea modelului si continutului prevazute in anexa nr. 1 la prezentul ordin.

In plus, in Normele metodologice de aplicare a Codului fiscal, la pct. 8 se prevede:

8. In aplicarea prevederilor art. 19 alin. (7) din Codul fiscal, pentru calculul rezultatului fiscal contribuabilii sunt obligati sa intocmeasca un registru de evidenta fiscala, tinut in forma scrisa sau electronica, cu respectarea dispozitiilor Legii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, referitoare la utilizarea sistemelor informatice de prelucrare automata a datelor. In registrul de evidenta fiscala trebuie inscrise veniturile si cheltuielile inregistrate conform reglementarilor contabile aplicabile, potrivit art. 19 alin. (1) din Codul fiscal, veniturile neimpozabile potrivit art. 23 din Codul fiscal, deducerile fiscale, elementele similare veniturilor, elementele similare cheltuielilor, cheltuielile nedeductibile, potrivit art. 25 din Codul fiscal, precum si orice informatie cuprinsa in declaratia fiscala, obtinuta in urma unor prelucrari ale datelor furnizate de inregistrarile contabile. Evidentierea veniturilor si a cheltuielilor aferente se efectueaza pe natura economica, prin totalizarea acestora pe trimestru si/sau an fiscal, dupa caz.

Forma electronica nu se fundamenteaza in principal pe art. 12 din Ordinul 870/2005, ci pe art. 19 alin. (7) din Codul fiscal si pe pct. 8 din Normele metodologice. Codul fiscal prevede obligatia contribuabililor de a evidentia in registrul de evidenta fiscala veniturile impozabile si cheltuielile efectuate in scopul determinarii rezultatului fiscal, iar Normele prevad expres ca registrul se tine in forma scrisa sau electronica .

In plus, exista si pozitia ANAF : un material ANAF precizeaza ca registrul poate fi tinut in forma electronica, ca nu necesita aprobare din partea organului fiscal si ca, in acest caz, se aplica Normele metodologice date in aplicarea art. 19 din Codul fiscal. (https://static.anaf.ro/static/3/Galati/20230810121910_registru.pdf)

Prin urmare , Registrul de evidenta fiscala listat din SAGA este acceptabil, fara completare de mana, daca respecta modelul/continutul cerut si explica efectiv calculul impozitului pe profit declarat. Atasarea lui la dosarul fiecarei D100 este o practica buna de documentare, dar registrul nu este anexa legala obligatorie la D100.

In plus, pentru registrele contabile si documentele financiar-contabile, OMFP 2634/2015 permite pastrarea pe hartie sau pe suport electronic. Daca evidenta este tinuta cu programe informatice, documentele se pot pastra pe suporturi tehnice, cu conditia sa poata fi listate in orice moment, la necesitatea entitatii sau la cererea organelor de control.

Deci legea nu cere scriere manuala, ci cere pastrare, acces, listare, identificare si control.

Concluzie

In concluzie, pentru SRL-ul platitor de impozit pe profit:

Registrul-jurnal: nu se completeaza de mana daca este generat/listat din SAGA. Listarea informatica este permisa de OMFP 2634/2015. Trebuie sa fie cronologica, completa, numerotata/ordonata si disponibila la control.

Registrul-inventar: nu se completeaza de mana daca este listat din SAGA, dar trebuie sustinut de inventarierea anuala efectiva. Nu este suficienta o simpla listare a soldurilor daca nu exista dosarul de inventariere.

Registrul de evidenta fiscala: nu trebuie completat de mana. Poate fi tinut/listat electronic din SAGA, daca reflecta calculul rezultatului fiscal si al impozitului pe profit, pe fiecare perioada declarativa. Atasarea la dosarul D100 este utila, dar nu reprezinta o anexa legala obligatorie la D100.

Raspuns oferit in luna iunie 2026 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Nu mai pierde timp cautand monografia potrivita!

Articole similare

Intocmirea si pastrarea Registrului de Evidenta Fiscala: Este permisa utilizarea Excel?REGISTRUL DE EVIDENTA FISCALA, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de impozit pe profitCe obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Cum se recupereaza pierderile fiscale si ce reguli trebuie sa respectatiCe taxe plateste un apicultor cu PFA in 2026 - ghid complet cu CAS, CASS si Declaratia UnicaUltimele articole

REGISTRUL DE EVIDENTA FISCALA: Ghid practic pentru PFA, cu exemple de completareSAGA pe intelesul tuturor: Ghiduri pentru o evidenta contabila fara greseliFara erori si fara stres: Ghidurile de care orice PFA are nevoie in 2025PFA la norma de venit: Obligatii fiscale legate de casa de marcat in 2025Situatii financiare anuale: 30 aprilie, termen de depunere pentru ONG-uriArticole similare

Dosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziMicrointreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Redirectionare IMPOZIT PE PROFIT prin D177: Exemplu de calcul si interpretare fiscalaUltimele articole

Declaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?Factura achitata de asociat din fonduri proprii: Cum se face rambursarea si ce reguli se aplica pentru numerarMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Registrul de evidenta fiscala, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de IMPOZIT PE PROFITLichidare societate platitoare de IMPOZIT PE PROFIT: Monografie contabila, obligatii fiscale si declarativeArticole similare

Registrul de evidenta fiscala, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de impozit pe profitNoutati privind casele de marcat, RO e-Transport si taxarea marilor averi31 iulie 2022 - noul termen pana la care se pot depune cererile de restructurareOUG 59/2021 modifica Codul fiscal privind comertul transfrontalier: proceduri si costuri pentru firmeIntocmirea si depunerea situatiilor financiare anuale si a raportarilor contabile. Noutatile pentru 2020Ultimele articole

Indemnizatia pentru zilele libere acordate parintilor. Baza de calcul CASSDeclaratia privind beneficiarii reali – noul termen de depunere este 2 noiembrie 2020Proiect: diurna neimpozabila ar putea creste la suma de 50 RonModificarile Codului fiscal referitoare la TVA si accizeCare sunt noutatile fiscale legate de PFA in 2017?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!